2025年以来,美元正经历半个世纪以来最“陡峭”的下跌。

上半年美元指数跌幅高达10.8%,尽管三季度出现小幅反弹,但年内累计跌幅仍接近9%,这为持续近15年的强势美元周期画上了一个历史性的句号。

曾经主导全球经济40余年的“超级货币”似乎正在褪去光环。那么,美元“失宠”究竟还会持续多久?持有美元资产的投资者又该如何在汇率波动中把握机遇、管理风险呢?

美元为何"跌跌不休"?

美元本轮走弱并非孤立事件,其背后是两类风险叠加与货币政策转向的共同作用。

一、关税战风险“反复无常”

“特朗普2.0”时代开启后,贸易摩擦持续升温,政策打击力度的范围和力度都远超预期,引发市场对全球经济衰退的担忧。与此同时,美国政府在关税政策上的“朝令夕改”加剧了投资者恐慌,推动“去美元化”进程加速。

二、美元信用风险进一步恶化

据统计,美国财政部每秒都在增加超过10万美元的债务,持续扩张的财政赤字反复对美元信用体系进行压力测试。此外,美国政府进入“停摆”第三周,关键经济数据延迟发布,政策不确定性也在持续侵蚀美元作为“避风港”资产的吸引力。

三、美联储降息“推波助澜”

如果说前两类风险是市场担忧的“导火索”,那么美联储的降息预期则成为主导美元下半年走势的“核心开关”。历史数据显示,美联储开启“预防式降息”周期后,往往会引发美元的阶段性走弱。随着今年9月美联储降息靴子落地,美元的利差优势明显收窄,全球资本开始重新寻找“估值洼地”,直接导致美元指数承压下行。

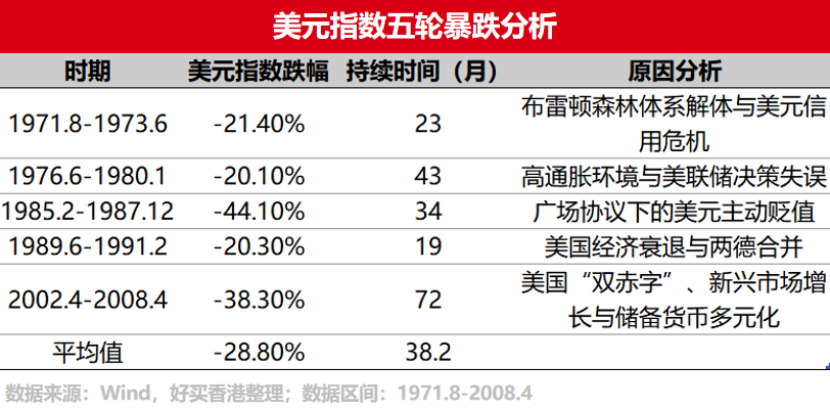

五轮美元暴跌的背后:谁在崛起?

回顾历史,美元曾经历五轮显著下跌周期,每一轮都伴随着全球经济格局的深刻变革。

从1970年代布雷顿森林体系崩溃,到1980年代美国主动引导美元贬值,再到2002年欧元问世催生的“弱美元”周期,历史经验表明,美元波动始终是全球经济格局重塑的缩影。

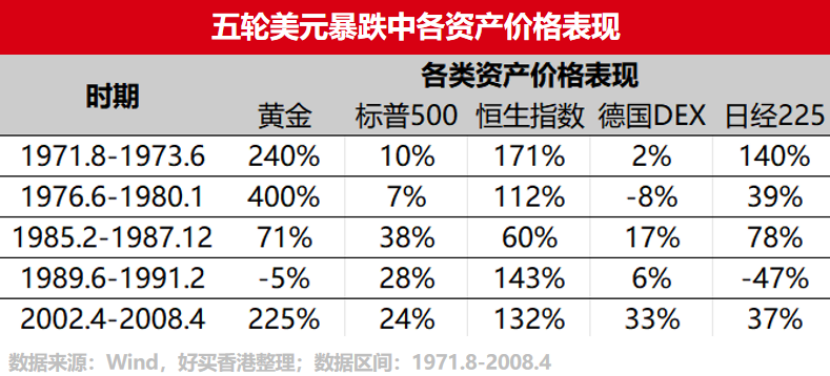

历史不会简单重复,每一次美元的暴跌背后都伴随着全球各类资产的价值重估,当前又有哪些资产迎来机遇呢?

黄金凸显“避险之王”本色:历史上几乎每一次美元的下跌都伴随着黄金大牛市的开启(如1976-1980年黄金涨幅高达400%)。今年以来,黄金可谓是各大资产中“最闪耀的星”,金价“持续疯狂”,一度站上4300美元/盎司的大关。在地缘风险常态化与弱美元趋势的双重驱动下,美元的配置逻辑已从“是否配置”转变为“如何增配”。

非美权益市场兼具“成长性”和“流动性”:历史数据显示,在美元贬值周期中,恒生指数、日经225等非美市场普遍跑赢标普500(如2002-2008年恒生指数涨幅达132%,同期标普500仅24%)。美元贬值不仅带来非美货币的相对升值,更推动全球资金流向港股等“价值洼地”。同时,流动性的改善也为新兴经济体企业盈利增长注入新动力。本轮美元暴跌中,港股、日股、德股均有着不俗表现,仍有望延续 “跑赢美股” 的趋势。

美股短期承压,中长期仍有配置价值:尽管美元贬值可能引发资金外流,但同时提升了美国跨国公司的海外收入价值。特别是科技、医药等全球收入占比较高的行业,在美元下行环境中展现出超预期的盈利韧性。

全球对冲基金捕捉波动超额收益:在汇率波动加剧的背景下,全球对冲基金通过宏观策略、股票多空等多元化投资方式,在美元贬值期间灵活布局。其与传统资产类别的低相关性,为投资组合提供了宝贵的风险分散价值,帮助投资者在复杂市况中保持较稳健的收益。

美元不再稳?在汇率变局中把握长期机遇

在汇率变局时代,配置美元资产需要超越短期“炒汇率”的投机思维,转而以长期资产配置的视角把握市场机遇。

作为全球主要储备货币,美元在抵御通胀和分散风险方面仍具有不可替代的价值。值得关注的是,当前市场对美元的悲观预期可能已得到较为充分的释放,美元指数最快下跌的阶段或已过去。历史经验表明,当市场情绪趋于极端时,往往预示着反转动能的酝酿。此时配置美元资产,相当于在相对低位降低了“入场成本”,不仅有望获得科技板块等优质企业的股价上涨收益,还可能享受未来汇率回升带来的汇兑收益,形成“股汇双赢”的有利格局。

美元指数已进入历史相对低位区间,风险收益比正在逐步改善。对于秉持长期投资理念的投资者而言,美元的短期“失宠”,恰恰为布局优质美元资产提供了难得的战略机遇。在这个全球资产配置再平衡的时代,保持理性、坚持多元化布局,才能在市场波动中把握机遇,从容迎接新一轮周期的到来。

(转载自好买香港)

还可输入200字