近期A股放量大涨,无论是涨速还是量能均达历年之最。投资者的牛市记忆再次被唤醒,关于全面牛市的讨论不绝于耳。

当然,近两年来,这不是我们第一次讨论“牛市是否来了”这个话题。

2019年初,上证综指连涨8周,大幅反弹逾30%,牛市呼声四起。后续如果货币政策未转向,中美关税摩擦未升级,是否会进入全面牛市呢?

2020年初,企业盈利回升,大国关系缓和。沪指连续突破3000点、3100点,牛市预期升温。后续如果没有出现新冠疫情,或者新冠疫情未全球蔓延,是否会进入全面牛市呢?

全面牛市的形成,需要太多的“如果”,需要很多条件在恰到好处的时刻同时满足。十余年来,这种机缘际会的情况也只出现了两次,即是2005-2007以及2013-2015两个为人熟知的大牛市。

2020年7月以来,板块轮动,A股加速上涨,这表明牛市的一些条件已逐渐满足。那全面牛市会否到来?我们不妨回顾2007年与2015年,看看万事俱备后,是否还欠东风?

2007牛市回顾

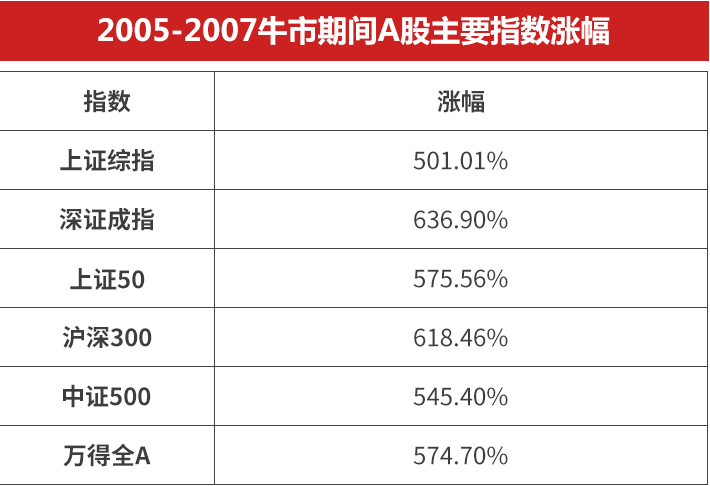

一、指数涨幅

2007年这轮牛市中,各指数涨幅均在500%以上,沪深300指数表现强势。

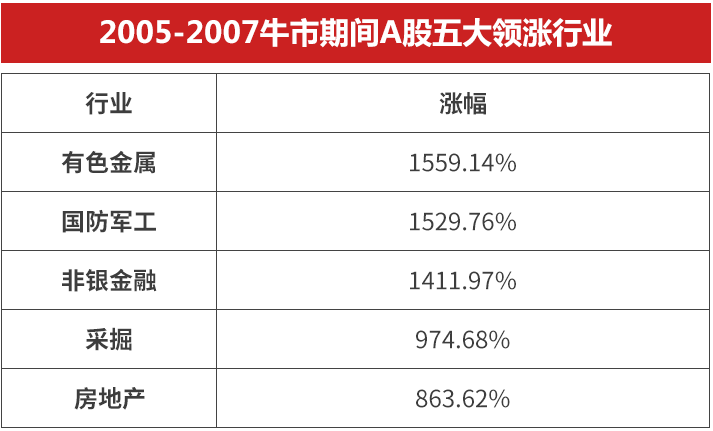

二、领涨行业

有色、地产等周期行业成为领涨主力。非银、军工在牛市中展现出了很强的弹性。

三、牛市成因

1、经济高增长

经济加速增长以致过热是这轮史诗级牛市最主要的驱动因素。这是多数发展中国家都会经历的一个增长黄金期。2007年,国内GDP增速达到14%,同期上市公司盈利增速也达历史最高。

2007年,那时的有色、地产俨然是成长型行业,不断看高一线的业绩让这些行业成了牛市领涨主力。利润增长快速消化估值,各行业的盈利增速均在历史高峰,股价自然也向历史极值迈进。

2、资金流动性过剩

大牛市的形成,不仅要大家都想买股票,更需要大家都有钱买股票。如果业绩增长决定了牛市“实”的部分,那么资金流动性则决定了牛市“虚”的部分。

2007年,货币流动性极度充沛。全球经济繁荣,中国出口规模扩大带动外汇储备快速增长。银行体系充满资金,贷款条件宽松。资金过剩助推资产价格一路上涨。

3、股权分置改革

股权分置改革也是2007年牛市的推手之一,虽与前两大因素相比,其力量弱了些,但牛市的形成与恰逢其时的改革关系密切。

股权分置改革意味着大股东的股份可以在二级市场流通,这种市场化改革可谓是对产业资本的极大激励。公司股价真正和经营者产生了明确的利益关系,于是企业家投资、扩张,做大市值。A股市场形成了天时地利人和的牛市环境。

由此可见,经济高增长、资金流动性过剩、股权分置改革三股合力催生了2007的牛市行情。那8年后,2014-2015年这轮牛市又是集齐了哪些关键因素呢?

2015牛市回顾

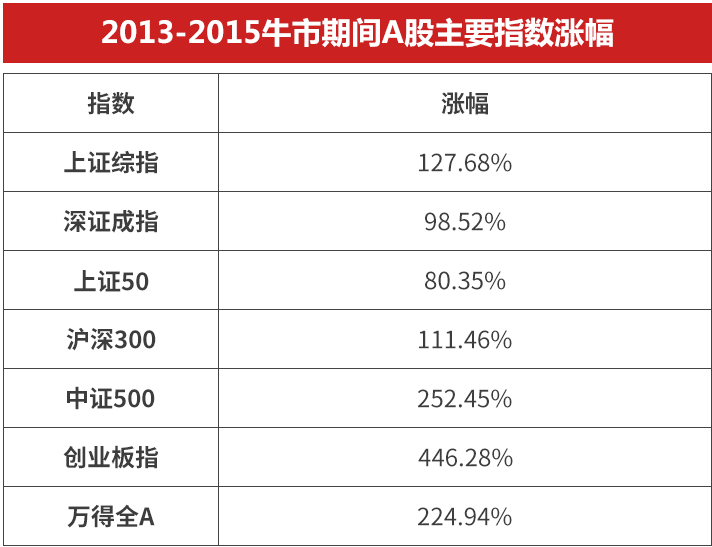

一、指数涨幅

2015年这轮牛市,上证综指、沪深300的涨幅明显不及2007年牛市。中小创成长股才是牛市主角,创业板指大涨446.28%。

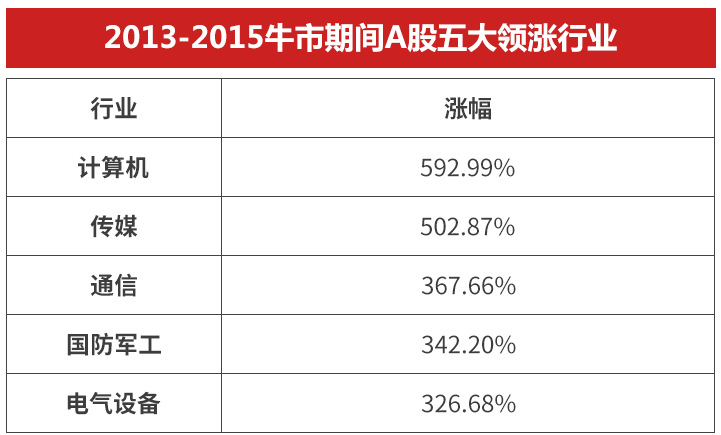

二、领涨行业

TMT科技行业领涨市场,不过最大涨幅逊色于2007年的周期股。

三、牛市成因

1、新兴产业业绩爆发

如果2007年牛市成因是整体经济的加速增长以致过热,那2015年牛市成因则是经济局部的爆发以致过热。2013到2015年,中小板和创业板的盈利增速均达历史高位。

2013年,中国经济转型,4G、移动互联网等一系列新业态、新经济崛起。民营企业纷纷拥抱新经济,中小创企业通过并购重组的形式与新经济跨界联姻。而政府也对科技创新空前重视,监管层鼓励上市公司跨行业并购。天时地利人和,中小创企业通过外延扩张释放业绩,盈利与股价双升。

2、货币宽松和杠杆效应

资金流动性再次决定了牛市“虚”的部分。2014到2015年,新经济表现亮眼,但传统行业则饱受产能过剩的困扰。GDP增速下行,宏观经济承压,央行货币政策先是定向宽松,而后又转为全面宽松。

2015年,充沛的流动性与资金杠杆将A股撬上了天,两融规模激增,场外配资猖獗。牛市走向泡沫,走向疯狂。

2015年的牛市,新经济崛起、并购政策友好、货币全面宽松等条件完美交汇,在监管的空隙下,杠杆资金又助推牛市到达顶点。

以上回顾了前两轮大牛市,我们现在又处于怎样的环境中呢?

2020,一轮新的牛市?

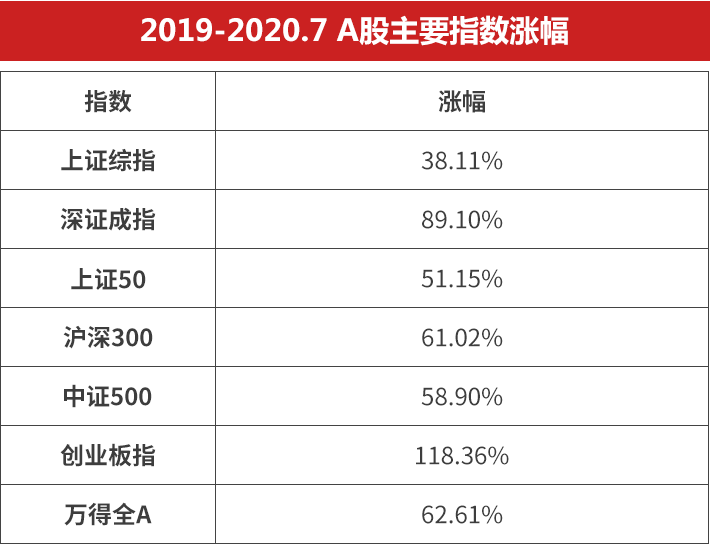

一、指数涨幅

自2019年1月A股触底以来,创业板指表现最强,累涨118.36%。沪指表现则相对较弱。

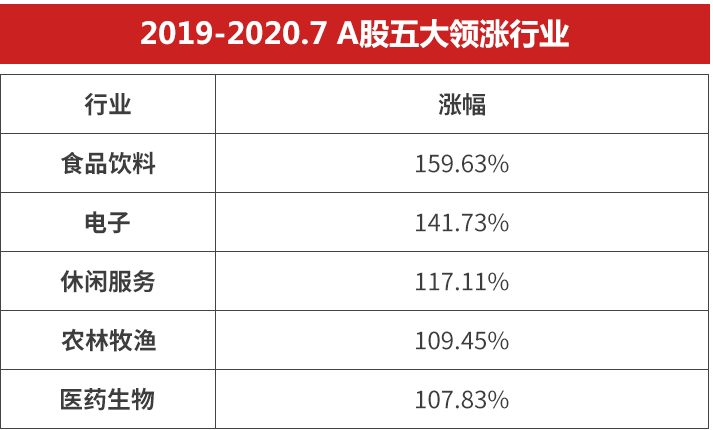

二、领涨行业

2019年1月至今,食品、休闲、农牧、医药等消费行业领涨。科技行业表现也同样亮眼。

三、牛市的形成要素

回顾2007与2015,牛市的形成有一些共性。以下因素或在牛市形成中起到重要作用。

1、业绩高增长,且增长预期强烈的明星行业

2007年有色、地产等周期行业,2015年TMT科技行业。这些行业符合当时的时代特征,寄托了中国投资者对未来的热望。这些行业不仅在当时有着一季高过一季的业绩增长,更在投资者心中树立了强烈的成长预期。

股价终究是未来业绩的体现,牛市可以脱离经济基本面,但却脱离不了上市公司盈利面。明星行业的上涨,形成了基础的赚钱效应,吸引增量资金入场。明星行业的成长要是看不到尽头的,如此才能带来可谓“牛市”级别的行情。

回到当下,内需、科技行业的崛起是否符合时代特征呢?5G、智能汽车、半导体、创新药、品牌消费……这些领涨行业的成长预期,相比于2007年的有色、地产,相比于2015年的计算机、传媒,是否更强烈呢?

2、宽松的流动性环境

大牛市离不开“钱”。2007年,全球经济繁荣,国内资金充裕。2015年,货币全面宽松,杠杆资金入市。

如今,2007年经济过热衍生的流动性过剩或难以重现,2015年疯狂的资金杠杆恐怕难逃监管法眼。但2020年有零利率带来的全球货币宽松,有国内居民财富累积后的再配置,有逆周期政策下的稳经济宽信用。这种宽松程度能推动牛市“虚”的部分走多远呢?

3、友好的监管政策

牛市的形成,需要监管政策施以协力,而不能加以阻力。2007年的股权分置改革,2015年的并购收购政策。市场化的制度安排提高了资源配置的效率。

2020年,多层次资本市场的建设,注册制改革的推进,交易限制的打开,A股的市场功能在不断得到优化。当前的监管环境是利于牛市形成的。

4、赚钱效应的正反馈螺旋

明星行业铺好了渠,货币环境蓄好了水,改革政策引导水的流向。条件满足后,赚钱效应开始产生,由此引来增量资金入场,赚钱效应继续扩散,吸引来更多的资金。如果没有突发利空打破这个正反馈循环,各路投资者会抢着进场,为市场提供巨大的增量资金,牛市逐渐形成。

回顾2007与2015,过往大牛市的形成都有独特的条件基础与时代背景。这些条件不会简单重复,牛市也不会简单重复,但一些本质规律却值得参考。牛市的形成,需要业绩趋势向上的明星行业,需要宽松的流动性环境,需要友好的监管政策,需要不间断的赚钱效应正反馈。

回到当下,消费、医药、科技正成为这个时代的明星行业。但它们的增长不似2007年有色、地产业绩爆发的昙花一现,也不似2015年TMT行业以高商誉为代价将成长梦想寄予未来,而是有更扎实的需求和更健康的趋势。

流动性环境方面,现在不似2007年的热钱泛滥,更难以重现2015年的资金杠杆。

我们不妨放下对过往牛市赚钱效应的简单记忆,而是着眼当下。牛市的条件逐渐满足,赚钱效应在形成,牛市在展开,但这次可能是一个与以往都不同的牛市。历史不会简单重复,资本市场更是有着极强的学习效应。这次的牛市,可能实的更实,虚的更少。

关于牛市,可探讨的话题还有很多。牛市的尽头在哪里,过往牛市的指数增幅可以作为参考吗?牛市各阶段都要哪些特征?为什么牛市中大多数人反而亏了钱?随着牛市的展开,我们会陆续探讨这些问题,敬请关注好买研究猿专栏的后续内容!

还可输入200字