资管新规落地以来,非标资产萎缩,银行理财产品净值化转型。近日,监管部门再次规范银行理财估值方法,部署理财产品中“摊余成本法”的应用安排,规范伪“净值”产品。

未来,银行理财产品彻底净值化,波动会释放出来,大家将越来越难找到“稳稳的幸福”,固收资产投资难度也将增加。

银行理财改革的同时,另一类固收产品则突然火了起来,那就是“固收+”基金。2021年上半年,新成立的“固收+”基金规模超过了3200亿元,同比大增180%,基金销售场面十分火爆。

那么究竟什么是“固收+”产品?该产品风险收益特征如何?我们又应如何投资?在今天好买商学院中,我们就来分析这些问题。

解读“固收+”产品固收策略+风险资产

目前“固收+”产品以公募居多,公募主流的“固收+”基金,其实就是在传统的固收产品基础上,叠加一些其他能增厚收益的策略,如股票策略、期货策略、打新策略等等。大体思路还是以固收资产创造安全垫,在此基础上引入风险资产。

比较常见的“固收+”策略,一般会配置80%-100%的债券,0%-20%的股票。产品收益既来自于底层的债券、股票资产,也来自于调整股债配置比例的择时。

一、“固收+”基金收益来源:资产配置与择时

“固收+”基金会根据资产间的性价比,以及风控上的要求(比如未来一个季度内尽量获得正收益),确定各类资产的配比。

比如确定未来一段时期基金的股债配比,基金经理会根据标债资产平均到期收益率和股票资产估值中枢确定在股市上暴露多少风险。

“固收+”产品横向比较多种资产的性价比,同时加以精细化的风控措施,争取在可控的风险暴露下,以一种相对低回撤的净值路径,实现尽可能好的长期收益。

二、“固收+”基金收益来源:债券策略与股票策略

确定好了大类资产配置权重后,“固收+”基金经理会继续为不同资产制定相应的策略。

比如债券策略,可细分为信用下沉、利率波动、久期杠杆和转债增强等多种子策略。

信用下沉,凭借投研优势,合理承担信用风险,获取风险回报;

利率波动,基于对未来利率变化的判断,押注利率波动;

久期杠杆,提高持仓债券平均期限,获取更高收益;

转债增强,引入可转债、可交债,增厚收益。

股票策略方面,则包括传统的价值策略、成长策略、自上而下宏观判断、自下而上精选个股和中观行业轮动等等类型。

另外,除了传统股债资产,一些“固收+”基金还会使用黄金、原油、海外股票等资产。但从公募“固收+”产品的实际运行情况来看,股债配置还是主流。

“固收+”风险收益特征股2债8基础上力争超额

接下来,我们大概看一下“固收+”产品的风险收益特征。

我们以20%的沪深300指数+80%的中证全债指数做为“固收+”的基准组合,考察该基准组合2017年1月至2021年8月的收益和波动,结果如下:

股2债8组合净值走势

股2债8组合风险收益指标

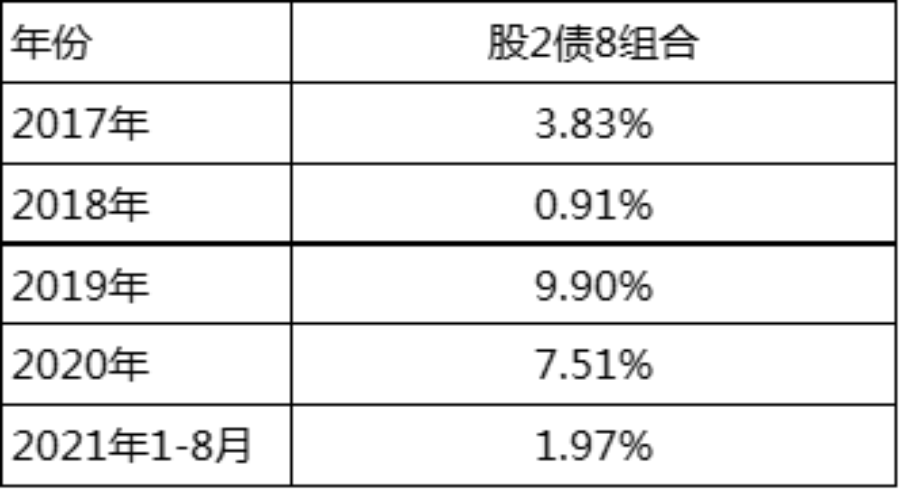

股2债8组合历年回报

数据来源:Wind,好买基金研究中心

数据日期:2017.1.3-2021.8.31

由以上数据可见,2017年1月到2021年8月,该基准组合实现了逾5%的年化回报,期间最大回撤约3%。

具体到每一年,好的年份该组合收益近10%,不好的年份收益可能仅1%。当然,以上仅是用沪深300指数和中证全债指数拟建的基准组合,优秀的“固收+”基金经理会力争以更专业的股票策略、债券策略和资产配置策略打败该基准,创造超额收益。

总结以上,我们了解了“固收+”基金的策略构成,也通过该类产品的比较基准大概看了下我们将面对的收益和风险。

另外还要指出的是,不同的“固收+”基金经理操作框架有很大不同,所投的底层资产可能也完全不一样。尤其是私募“固收+”产品,策略更为灵活,打法也各式各样,本文仅介绍了共性较鲜明的公募“固收+”产品,供大家参考。在寻找优秀的“固收+”基金时,我们要结合相应策略、具体问题具体分析,认真选择符合我们风险偏好的优质产品。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字