随着6月CPI通胀数据超预期回落,美联储一再延后的降息预期又被提上日程。叠加鲍威尔近期的鸽派言论,当前市场预期9月降息几乎已经是“板上钉钉”。

在降息脚步的临近下,美债的配置价值再次升温。当前中美利差处于历史高位,从票息收益和资本利得来看,美债的投资性价比优于国内债券。而QDII债基作为“人民币投美债”的一种便捷方式,也受到了越来越多的投资者青睐。

上期专题文章中,我们从QDII债基的历史发展脉络讲起,带大家了解了QDII债基的“前世今生”。那么,QDII债基的历史业绩表现如何?不同类型和风格的QDII债基应该如何选择?我们整理了好买研究的最新观点,供大家参考。

QDII债基收益来源:票息收益、资本利得、汇兑损益

我们在此前的文章中介绍过,QDII债基的底层资产是海外债券(主要是美元债),其收益主要可以拆分为如下三部分:

1、票息收益:债券发行时的约定利息。在借款方没有发生违约风险的情况下,购买债券、持有到期后可以获得对应的票息收益,这是海外债基比较稳定的收益来源。

2、资本利得:海外债券的价格不是一成不变的。一般情况下,债券价格和市场利率呈反向变动。当降息周期开启,市场利率下行,债券的价格则会上涨,债基就能通过买卖债券获得价差收益。

3、汇兑损益:如果投资者申购的是人民币份额的美债基金,持有期间的汇率变动就会对债基收益产生直接影响。如果持有期间美元升值,投资海外债基就能从美元升值中获得正收益。

对于QDII债基的收益估算,则可以参照如下公式进行:

QDII债基收益 = 票息 * 持有期限 + 久期 * 利差变化 + 汇率变化

以下我们按照上述收益拆分方式,对QDII债基的历史业绩进行复盘归因。

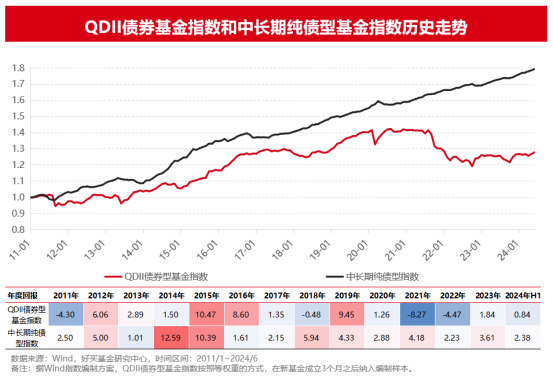

QDII债基业绩复盘不同年份受到多重宏观因素影响

从历史上来看,QDII债基在不同年份的表现会受到多重宏观因素的影响,包括中美利率水平、汇率水平、加息和降息周期等等。

一、历年QDII债基指数表现较强原因

在2016年和2019年,QDII债券型基金指数跑赢中长期纯债型基金指数分别达7.0%和5.1%,跑赢幅度较大。QDII债券型基金指数在2012、2013年和2015年小幅跑赢中长期纯债型基金指数。

2016年:美元升值使人民币计价的美元资产向上重估

在2016年,美元兑人民币中间价升值幅度达7%;而国内政策利率和长债利率保持平稳,美国政策利率和10年国债利率波幅在25bp以内。美元升值带来的以人民币计价的美元资产重估,是QDII债券型基金指数跑出超额的主要因素。

2019年:美联储降息使长短端美债收益率均下行

在2019年,美联储开启降息周期,政策利率从2.5%下行至1.75%,对应的长债利率也从2.69%下行至1.92%,带来了相应的资本利得收益。因此在2019年,美联储降息是QDII债券型基金指数跑出超额的主要因素之一。

二、历年QDII债基指数表现较弱原因

在2011年、2018年、2021年和2022年,QDII债券型基金指数大幅跑输中长期纯债型基金指数。以下是对其归因的解释:

2011年:美元贬值使人民币计价的美元资产向下重估

在2011年,美元兑人民币中间价贬值幅度达5%;同时,美国处于08年次贷危机后的超低利率时代。因此,2011年QDII债券基金指数跑输中长期纯债型基金指数,大部分是汇率因素导致的,剩余小部分是中国的利率高于美元债券的利差因素导致的。

2018年:中美利差变化影响大于美元升值

在2018年,美元兑人民币升值幅度达5%;同时,美联储在18年将政策利率从1.5%提升至2.5%,中国的长端利率则从3.88%下行至3.24%。因此,2018年QDII债券基金表现不佳主要是中美利差缩小导致的,该部分因素的影响大于美元升值带来的影响。

2021-2022年:中资美元地产债出现信用危机

2021年,在地产“三道红线”政策之后,市场对于中低评级地产债的偿付能力的担忧大幅增加,海外机构大幅抛售中资地产债,相关债券价格大幅下跌。在QDII债基中,部分以投资中资美元房地产债券为主的高收益债券基金遭受了巨大回撤。

不同环境下QDII债基的选择:综合考虑利率、信用、汇率等因素

以上,从QDII债基不同时期的表现中,我们能够看到影响QDII债基收益的因素,以及对应的投资启示:

一、影响QDII债基收益的因素

①利率风险:市场利率的变化会影响债券价格,基金管理人持仓久期越长,利率风险越大。在美联储预期降息的大背景下,利率上行空间不大,降息周期下的资本利得机会值得我们关注。

②信用风险:一些海外债券基金还可能投资于信用评级较低的高收益债券。这些债券提供了较高的票息,但也面临更高的信用风险。投资时需要密切关注海外债基的底层投向。

③汇率风险:从历史表现可以看到,当美元升值时,以人民币计价的美元资产重估,QDII债基有更高的概率跑出超额,反之则会导致QDII债基的收益被侵蚀。购买人民币份额的QDII债基的投资者,需要特别关注汇率带来的损益。

二、如何选择不同类型的QDII债基

①长久期-利率型标的

对于积极看多美债,且可以承受较大市场波动的投资者而言,如果不希望承担信用风险,可以考虑长久期的利率型标的。

可关注标的:工银全球美元债、长信全球债券人民币、汇添富精选美元债A人民币,上述标的在24年一季度末前五大均为美国国债。

②中短久期-利率型标的

对于相对积极看多美债,希望获得一部分降息带来资本利得收益的投资者而言,如果不希望承担信用风险,可以考虑中短久期的利率型标的。

可关注标的:富国全球债券人民币A、海富通美元收益人民币、华安全球美元收益A人民币和国富美元债人民币,上述标的在24年一季度末前五大均为美国国债。

③信用型标的

对于能够承担一定信用风险的投资者而言,可以考虑较高评级的信用品种标的。一般而言,高收益债品种因面临过大的信用风险,在投资方面需要特别警惕尾部事件的发生。

可关注标的:博时亚洲票息人民币A和华夏海外收益人A人民币(24年一季度末前五大有1个美国国债,其余为头部公司债券)等。

总结而言,当前美联储降息拐点临近,QDII债基可能迎来难得的配置时机,海外固收产品也为投资者提供了多样化选择。但QDII债基同时存在着利率、汇率和信用等方面的风险,投资者需要根据自己的风险偏好,选择适合自己的QDII债基进行配置。

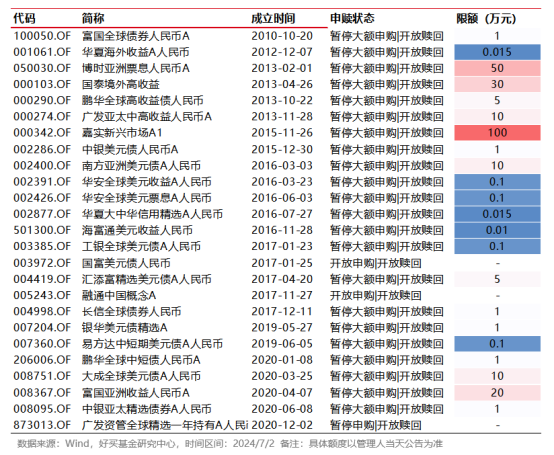

附:QDII债基的申赎状态及额度信息

还可输入200字