2023年7月31日,保险行业发生了一件大事——预定利率3.5%保险产品强制下架,全面进入保险新时代。

我们在之前的课程中学习了保险的分类与收益型保险如何增值,别担心,该政策的出台并没有影响收益型保险产品的底层逻辑,依旧是什么时候拿到多少钱依旧白纸黑字清楚写在合同条款里,区别仅仅是预定利率下降了。

而在这个保险新时代里,有一类收益型保险,从此前主流的传统储蓄型保险光芒中,脱颖而出。它在保证收益的基础上,还多了一层非保证浮动收益。本节课程中,我们将以分红险为例,学习收益型保险应如何配置。

什么是分红险

分红险指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增额红利的方式,分配给客户的一种人寿保险。简单来说,买入分红险,会得到一部分保证收益,另一部分非保证浮动收益。

那分红从哪里来呢?主要来源于保司所产生的“可分配盈余”。分红保险的红利来源于死差、利差、费差、退保差与其他差益,原中国银保监会规定:保险公司每年至少应将可分配盈余的70%分配给保单持有人。

红利分配有保额分红与现金分红两种形式。现金分红是直接领钱或是继续放入保险公司进行累计生息,灵活性较高,可以理解为鸡生蛋,我们可以选择得到蛋。保额分红是将每年的分红以增加保额的方式来分配,新增加的保额再参加下一年的分红,也就是鸡生蛋,把蛋孵化成鸡,如此循环,等到满期时,我们一次性收到所有的鸡与蛋。

而分红险脱颖而出的原因也不难拆解。2023年年初,监管部门发布公告称,保险公司要披露分红实现率指标,打破此前分红险不公开披露分红水平,开“盲盒”的局面,透明度大增。且在下降预定利率的保险新时代,固定利率的传统储蓄险优势逐渐减小,在市场吸引力下降的情况下,带有保证利益+分红收益的分红险自然受到了市场的关注。

案例分析-分红险是如何增值的

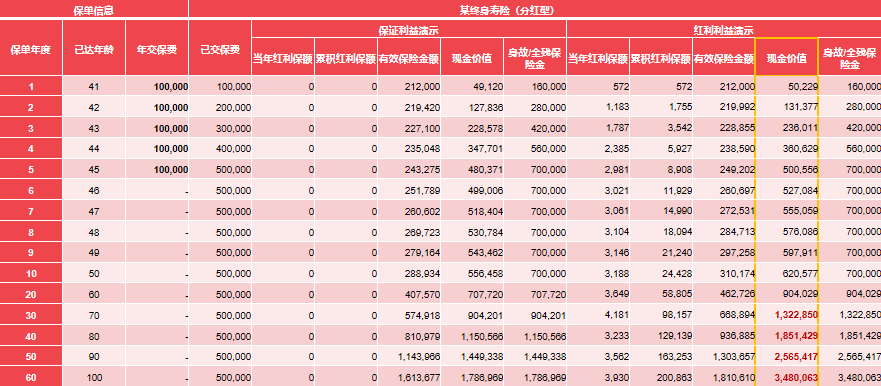

我们以某分红型寿险举例。张先生40周岁,家庭幸福美满,事业蒸蒸日上。为了防范未来可能的经济风险,更好地进行财富规划,作为家庭经济支柱的张先生选择投保某终身寿险 (分红型)。选择5年交费方式,年交保险费10万元。

数据来源:某产品计划书

数据来源:某产品计划书

1.以上利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的。实际红利按当年公司的公布派发。 2.以上演示所有数据均为四舍五入后的结果,与实际数值可能会略有差异。

张先生40岁,保险合同生效后,张先生即可获得终身高额身故/全残保障。

张先生47岁时,在保证利益演示下,现金价值518404元,已超过所交保费。在红利利益演示下,现金价值已达555059元。

若张先生平安生存至60岁,在保证利益演示下,现金价值707720元。在红利利益演示下,现金价值已达904029元,复利(IRR)可达3.34%。

若张先生不幸于80周岁身故,在保证利益演示下,可获赔付1,150,566元。在红利利益演示下,现金价值已达1,851,429元,复利(IRR)可达3.50%!

若张先生平安生存至90岁,在保证利益演示下,现金价值1,449,338元。在红利利益演示下,现金价值已达2,565,417元,复利(IRR)维持约3.5%,是投入保费的5.13倍!

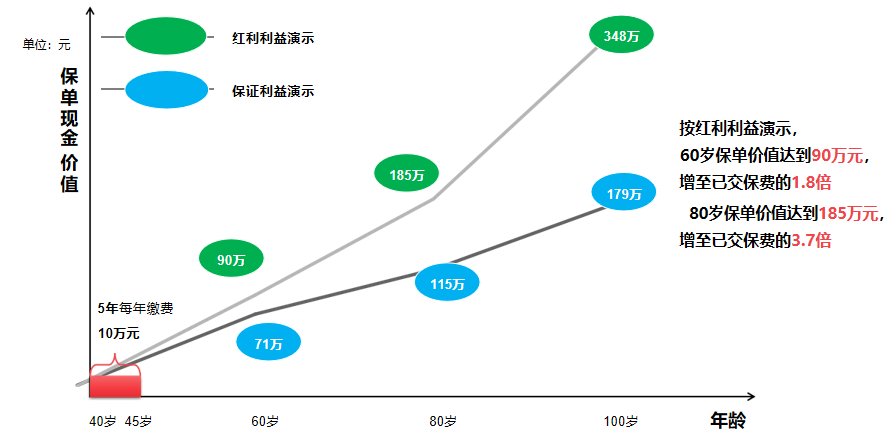

可见,随着被投保人年龄的增长,他的身价也在增加。并且按红利利益演示,60岁保单价值达到90万元,增至已交保费的1.8倍。80岁保单价值达到185万元,增至已交保费的3.7倍。

总结以上,收益型保险是一种可以稳定增值兼顾保障属性的产品。既可以持续稳定“增值”,满足子女教育、养老规划、应急资金等各种财务目标;又可以兼顾保障,用较低的保费撬动更高的保障额度。投资者需要根据自身需求,并结合自身风险偏好类型,选择合适的保险产品合理配置,才能让我们的资产配置组合“锦上添花”!

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字