2018年到2023年,量化私募已连续多年交付出可观超额。尤其是市场普跌的2022与2023前三季度,百亿量化私募的超额普遍在10%-15%,帮投资者抵御住了股市回调,保住了牛市收益。

超额水平经受住了时间的考验,投资者对量化这个“黑箱子”的认可度也越来越高。量化股票策略产品也逐渐成为越来越多投资者的标配。接下来,我们就详细介绍下量化股票策略。

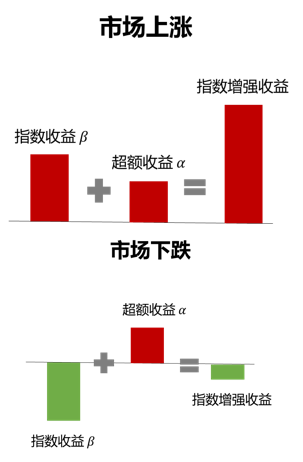

认识量化股票策略之前,先介绍两个希腊字母,它们常用来指代两种类型的收益来源。

一个叫β,也叫系统性收益,是随市场涨跌获得的收益。比如2020年沪深300指数上涨27%,那么你买入沪深300指数基金的收益就是这27%的β。

另一个叫α,也叫超额收益,是通过选出更好的股票,或做出更好的交易等获得的超出市场的那部分收益。比如2022年沪深300下跌21%,但你没有完全复制指数,而是重仓了当年表现强势的煤炭股,最终,你的组合收益大于-21%,强于沪深300表现的那部分收益就叫α。

回到量化股票策略,市场主流的量化产品有两类,它们是量化股票多头产品以及市场中性产品。

量化股票多头产品一般满仓运作,既赚beta也赚alpha。而市场中性策略往往会对冲掉市场风险,剔除β,追求超额收益α。

近几年来,由于市场中性策略的容量趋于饱和,量化股票多头产品渐成主流。而量化多头产品还可进一步再做分类。

第一类是量化指数增强,包括沪深300指增、中证500指增和1000指增等。指增产品是在跟踪某一指数的基础上,通过量化选股的方法获取增强收益,目的是达到市场上涨时,比市场涨得多,市场下跌时,比市场跌得少的效果。

买指增需要关注两个问题:1、哪个指数的β收益更高?2、哪个指数能增强出更高的α?

首先沪深300和中证500指增最常见,前者偏大盘风格,后者偏中盘风格,近些年更小盘一点的中证1000指增也备受关注。长期来看,大盘更显稳定,中小盘则更高风险高收益。

其次超额收益的获取难度与市场有效性有关。与大盘股相比,中小盘成长股的散户交投更加活跃,非理性波动更频繁,所以可挖掘的alpha也更多。

第二类是全市场选股,也叫空气指增,不对标任何指数,可以更加灵活和全面地捕捉市场机会,进攻性更强,但策略也更不透明。对投资者来说,很难明确拆分出整体收益中的哪部分属于α、哪部分属于β,跟踪和归因比较困难。

但总体而言,量化股票产品底层的因子与子策略基本相通,管理人只是根据不同的选股范围、风控手段构建差异化产品线,满足不同投资者的风险偏好。

所以在具体产品选择上,我们的结论是:

一、选好管理人比选产品类别更重要。管理人之间的差异是超额水平和质量的差异,需要关注管理人的超额能力和风控能力。

二、选择哪个指数的指增产品更取决于投资者的个人偏好,无论是贝塔还是阿尔法,沪深300、中证500、中证1000的指增产品都需要做出权衡。

三、如果没有特定的指数偏好,可以考虑量化FOF类产品,或是对波动和回撤容忍度较高,则不妨考虑空气指增产品。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字