有钱不怕老,投资养老目标基金就好了!

来源:好买商学院

2018-09-12 18:06

韶华易逝,风烛残年,人都会老,而你是否曾考虑过自己的老年生活?

满足生活所需的衣食住行、优质的医疗资源、整洁安全的生活社区以及必不可少的年度旅行……

再一看养老金,每月就5000块……

我们通过计算发现,大多数人将面临“穷”养老的问题。本期我们就来聊聊,如何“体面”的养老?还有为什么说,必须马上开始做养老的打算,提前20年都不算早?

一、“体面”养老到底多难?

很多人退休都指望养老金,那我们就先算算,退休之后我们实际能拿到多少养老金呢?以月薪1万为例。

根据好买商学院微信号——理财工具--养老金计算器计算,假设现在22岁开始交社保,到了60岁退休后,税前工资1万可以每月领到5760.17元的养老金。

乍一看,你可能觉得自己老了,每月五六千块紧巴巴也能过,但金鱼要告诉你的是,这是三四十年后你退休时拿到的数字哦。如果要维持现在5760.17元的购买力,三十年后你实际需要准备的退休金是:5760.17*(1+3%)^30=13981.44元人民币。(按照每年3%的通胀率来计算)

这样,假设60岁退休,活到80岁(有固定住所的前提下),20年养老的资金缺口还差多少钱呢?

(13981.44-5760.17)*12*20=197.31万元人民币。

所以以当前的养老金来看,远远不能满足,并且以现存的养老金缺口、高人口赡养比来看,未来更是堪忧。

比如,早先根据人社部发布的《中国社会保险年度发展报告2016》中,黑龙江养老保险基金累计结余赤字超200亿元,13个地区养老金支付能力不足1年。

所以在2018年养老金调整,就采用了中央调剂制度,就是养老充足的地区帮助有压力的地区,实现共同分享养老基金,中央转移支付。但随着未来老龄化加剧,这样的策略也不能维持很久。

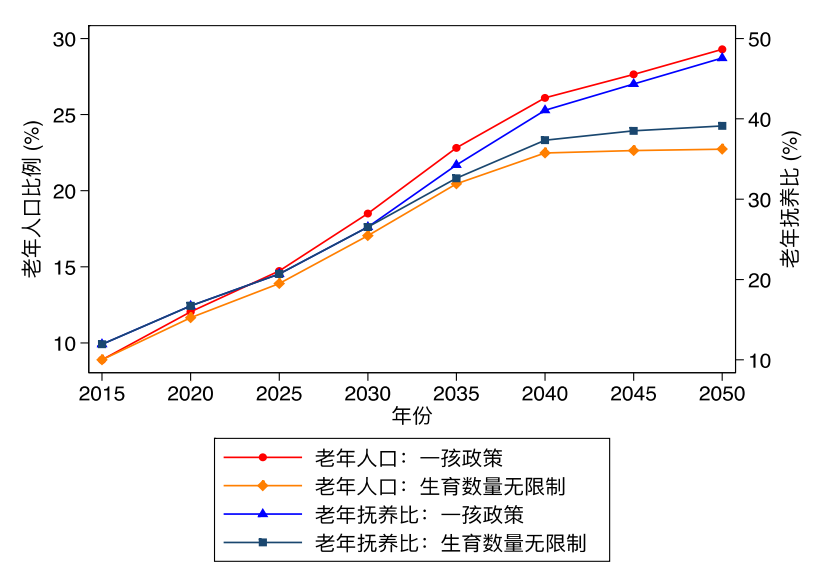

另外,据预计,到2050年,老年人口比例将接近30%,每10个人里面就有3个老年人。

预期老年人口比例及抚养率:

数据来源:人大国发院

不仅领钱的人越来越多,交钱的人(劳动力)越来越少,即便领到了退休金,生活品质也很难保持退休前的水平。未来养老还能靠社保养老吗?

金鱼认为,在尚没有万全之策的局势下,投资者们要需要趁早靠自身的力量,从现在开始,强制储蓄,积少成多。那么,有什么办法让资金在长期风险可控的情况下稳健增值呢?

国家的确有些新举措,比如养老目标基金。与市场上其他养老产品相比,以公募基金的形式进行养老金投资更具优势。

二、养老目标基金能养老吗?

我们曾经在《跟着金鱼选基金》第二课中详细介绍过养老目标基金,但大家依然对养老目标基金是否能够带来实际的意义不确定。

首先,我们不妨以当前市场已发行的养老目标基金进行估测,算下收益如何。

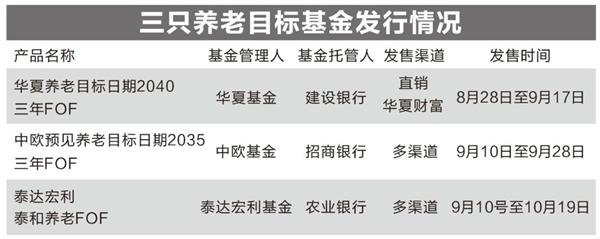

继华夏基金后,中欧预见养老2035三年持有期混合型FOF、泰达宏利泰和平衡养老目标三年持有期混合型FOF于9月10日正式公开发售。

这两只基金从策略上来看是不同的,中欧预见养老2035是目标日期策略,泰达宏利泰和养老是目标风险策略,关于这两种策略我们已在第二课中详细介绍过,不做赘述,但依然有投资者在后台提问,并不了解如果根据自身情况进行选择。

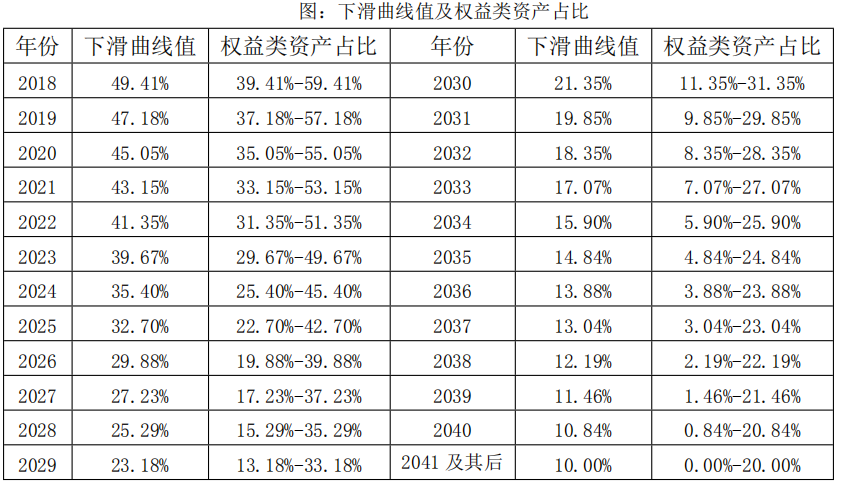

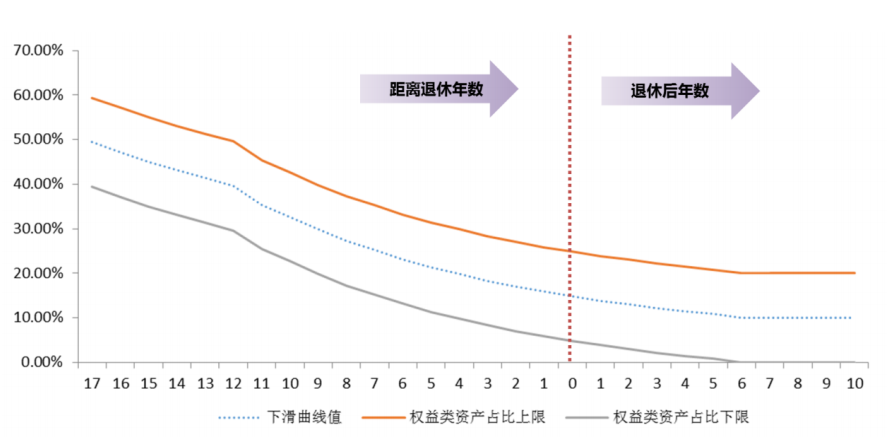

模拟一下便知道,中欧预见养老2035的目标日期策略,随着目标日期时间的临近,权益类资产投资比例逐渐下降。具体的权益类资产占比情况如下:

举例来说,如果投资者从2018年9月10日开始投资,那么将会有三年的资金锁定期,在此期间基金依然开放申购,因此投资者可以选择定投的方式进行投资,直至三年后才可赎回。

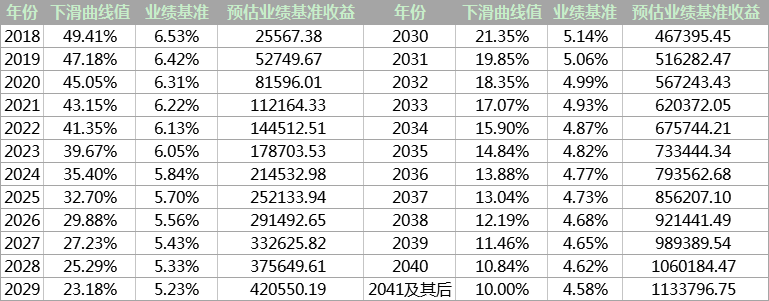

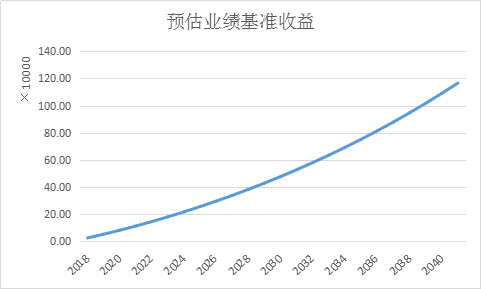

以2041年退休的人为例,那么今年应该是37周岁左右,假如从2018年开始定投,每月2000元,推算出每年的收益如下(每年收益率我们先根据过去的业绩基准进行计算,并根据基金给出的下滑曲线值推算出该基金预估业绩基准):

(基金的业绩基准为“沪深 300 指数收益率×下滑曲线值+中债综合指数收益率×(1-下滑曲线值)”。沪深300指数从2004年的12月31日开始计算,年化收益率为9.04%;中债综合指数平均市值法到期收益率为4.08%。)

截止到2041年为止,期末得到资金113.37万,而每年只需拿出2.4万的本金,24年本金一共57.6万,那么净收益可以达到59万,是不是很诱人。

所以,在目标日期策略下,投资者只需根据自己的退休日期定投基金,其余的问题,包括如何进行动态资产配置、如何进行底层基金挑选等,可以全部交由基金一站式完成,非常的方便。

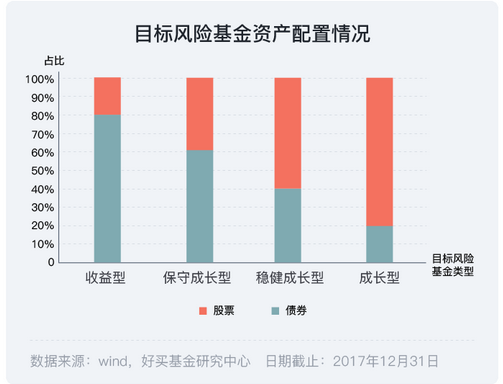

那么目标风险策略如何呢?目标风险基金始终保持相对固定的资产配置以维持一定的风险水平,而不是随着时间的推移逐渐降低产品的风险暴露。

以美国规模较大的目标风险基金Vanguard LifeStrategy Funds 为例,不同风险水平基金在资产配置方面有所区别:

根据9月10日上市的泰达宏利泰和养老为例,由于该基金的策略为目标风险策略,因此权益类资产的配比是比较固定的(向上不超5%,向下不超10%)。据其招募说明书介绍,该基金投资于权益类资产的战略配置比例为 50%,非权益类资产的战略配置比例为 50%。因此风险水平介于保守型和稳健成长型之间。

本基金的业绩比较基准为:中证全指指数收益率×50%+中证全债指数收益率×50%。(中证全指指数从2004年的12月31日开始计算,年化收益率为13.6%;中证全债指数年化收益率为4.55%)

假设预测业绩收益率为13.6%*50%+4.55%*50%=9.08%,每月定投2000元,定投年限为24年,投资总金额为57.6万,预计到期总金额为205.29万,那么净收益可以达到205.29-57.6=147.69万。

看完这两个案例,相信投资者不难明白这两种策略的区别了。

总结来说,如果对于自己的风险承受能力比较明确,且长期变化不大的投资者,可以选择目标风险策略基金(确定适合自己的风险组合,获取对应的收益预期--高收益和高风险对应,投资者自己要选择好);

如果对自己风险承受能力并不清晰,那么可以选择目标日期策略基金,随着时间推移降低权益类资产的配比(此类产品一般本身风险偏低,因此收益也不能期待更高,一般5-6%,只要达到长期稳健增值即可)。

最后需要提醒几句:

刚刚案例中的业绩基准都是事后诸葛亮,只是作为参考,养老目标基金中“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,也有投资途中发生亏损的风险。

另外,投资者须理解养老目标日期基金仅作为完整的退休计划的一部分,完整的退休计划包括基本养老保险、企业年金以及个人购买的养老投资品等。购买养老目标基金还需充分考虑自身的风险承受能力,理性判断市场,谨慎做出投资决策。

三、个税优惠只是时间问题

选择养老目标基金的投资者,还有个好处,就是未来甚至可以避税,每年少缴几千甚至上万的税?来了解下。

在美国,购买个人商业养老基金,税收优惠额度约为社会平均工资的12%-15%。如果投资者A每年花费2万元投资于养老目标基金,若2万元不用缴付个人所得税(假设原本税率是10%),因此投资2万元获得减税2000元,意味着投资养老目标基金直接赚取10%的收益。

目前在中国,虽然关于养老目标基金税收递延政策还没出台,但根据政策趋势,这只是一个时间问题。如果未来实现减税,效果会如何呢?

打个比方,假如税前工资15000,每月个人所得税缴付

1220元,一年缴付的税费就达14640元。

如果你每月拿出2000元/月购买个人养老保险,这2000元就不在纳税之列,也就是说,你应纳税工资变为13000元,相应所缴个人所得税为890元,一年缴费10680元,对比下来可以省下3960元,也就是省了27.05%的税费。

这比较类似今年4月发布的《关于开展个人税收递延型商业保险试点的通知》,政策规定,个人购买商业保险的免税额度最高为1000元/月,一年合计为1.2万。

鉴于税收递延政策必将在全国推行的趋势,在考虑免税和减税条件下,按照税收优惠的上限去投资,无疑是性价比最高的方式。如果该政策实施落地,优质的养老目标基金很可能遭到一轮热捧,所以我们不如趁现在先下手为强,等好基金额度告急才想到投资可就来不及啦!

本期内容的最后,我们再来看下,市场上一共还有多少养老目标基金,包括9月10日当日上市的两只和之前上市的华夏基金在内共14只,市场目前还有11只基金即将上市。

金鱼建议,投资者要选择优秀的基金,最明智的方法便是根据自身年龄、退休时间、收入和实际的养老需求三个方面,对照着不同产品的封闭期、基金策略以及风险水平,构建最合适的产品组合,做到既有保底,又能够博取更高收益,这样养老投资才能达到事半功倍的效果。

今天关于养老目标基金的内容就到这里了,欢迎大家继续积极评论探讨!

更多精彩内容请关注好买商学院微信号(howbuyIE),输入“掌上基金”四个字的暗号,我们为您提供更系统的核心理财课程,读书等增值和特色课程,定期直播、问答,以及与导师一对一的沟通机会!