低波动会获得更高收益!不信你看这个策略

来源:好买商学院

2018-09-12 18:13

传统理论认为,风险和收益成正比。但是,1993年经济学家罗伯特·豪根却指出美国股市自1958年以来,低Beta(风险)股票表现相对更好。这一现象被称为“低波动率异象”。不仅美国,豪根还证明了全球主要市场都存在这一“异象”。

由此,低波动策略就产生了。低波动策略到底有什么神奇?运用到定投策略的优化上如何操作?今天,我们就来聊聊该策略。

一、低波动策略

低波动策略认为,规避波动剧烈的股票、选取波动率较低的股票,可以将下跌风险降至最低,并获得更高的收益。换句话说,低风险可以带来高收益。

低波动策略在国内的效果如何?我们以沪深300波动率加权指数(000803.SH)、中证500波动率加权指数(000804.SH)为例。它们都是以母指数为样本空间,选取历史波动率最小的100只股票作为样本股,且以历史波动率的倒数作为权重分配依据,波动率越小权重越大,波动率越大权重越小,以此实现降低整个指数组合波动率(风险)的目的。

近10年数据统计发现:相较于沪深300指数,沪深300波动率加权指数的年化波动率更低(25.83%),年化收益率更高(6.07%);中证500波动率加权指数也是如此。可见,中长期看,经风险调整后的低波动率指数可以跑赢母指数。

数据来源:Wind、好买基金研究中心,2008.1.1—2017.12.31

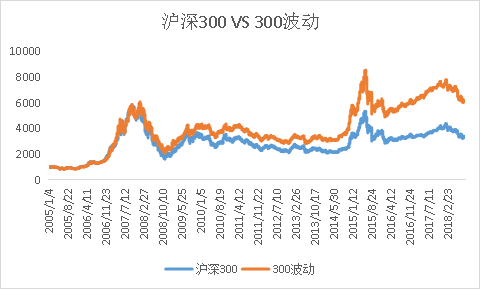

从指数表现来看,在市场震荡和下行环境下,波动率因子的效应比较明显,低波动策略指数具有较强的防御性。

数据来源:Wind、好买基金研究中心,2005.1.4—2018.9.5

除了上面介绍的以历史波动率、限定个股等条件排序构建低波动组合,还有一种低波动策略是利用马科维茨的均值一方差组合模型,考量投资组合中个股间相关性进而求得方差最小的投资组合。这种方法相对复杂,就不做介绍了。下面来看下市场上相关策略的产品。

二、案例1:动态平衡策略

该策略主要投资一只沪深300指数基金、一只纯债基金,然后根据每日收盘后的“沪深300指数最近250个交易日的涨跌幅的标准差”(即波动率,日标准差需转换为年标准差),来确定股票目标配比。

计算公式:

股票目标配比 = 10% ∕ 波动率

债券目标配比 = 1 - 股票目标配比

这样,当波动率大于10%,会逐步降低股票配比,以规避可能到来的市场剧烈波动;反之,当波动率较低时,需要加大股票配比。通过将波动率维持在一定程度达到控制回撤和追求收益的目的。一般认为,低波动性往往是不受关注、买卖资金量小、估值相对较低的那一批,长期持有能比高波动指数有更高的收益。

来看下该策略的收益状况:2013-10-31成立,成立以来收益94.07%,同期沪深300指数收益44.64%,远远跑赢基准指数。从收益率曲线也能看出,该策略在15年股市暴跌时并没有下跌太多,并且后来不断创出新高。

数据来源:动态平衡策略,数据截止2018.09.04

注:基金过往业绩不预示其未来收益

来源:动态平衡策略,数据区间2013.10.31—2018.09.04

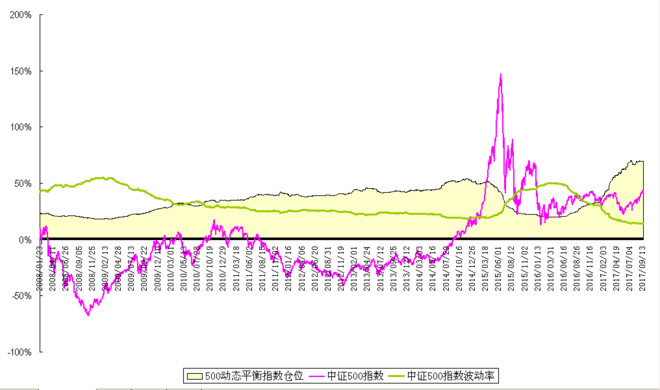

三、案例2:动态平衡改进版

该策略和前面“动态平衡”的唯一区别在于:波动率选取的是中证500指数,底层产品是泰达宏利的两只基金,一只养老主题(泰达宏利宏达混合A,偏债混合型,超过70%的债,跟踪上证企债指数),一只量化基金(泰达宏利量化股票,跟踪中证500指数)。

同样在中证500指数波动率较大时,降低这只量化基金的配比、增持债券;反之,当中证500指数波动率较低时,增持这只量化基金的配比、减持债券。

比如上图例子,08年、15-16年股市异常波动时,当指数(粉红色线)急速下跌、或者急速上涨时,波动率(绿色)都会加大,此时降低股票资产占比(黑色线和横轴构成的淡黄色区域),回避风险,能很好的避免:大跌导致的损失惨重、或追高行为。

来看下该策略的收益状况:2016-08-29成立,两年亏了5.67%,再来看中证500指数,同期亏了23.84%。虽然该策略是亏钱的,但仍然取得了18.17%的超额收益,这也反应了该策略的防御性。

来源:动态平衡改进版,数据区间2016.08.29—2018.09.04

四、案例3: 行业指数轮动策略

该策略也是根据波动率来决定标的资产配比,但标的是6只行业指数基金,覆盖医药、银行、计算机、电子、食品饮料、证券保险主题。

配比的计算逻辑是:每日收盘后计算6只行业指数过去250个交易日的波动率,以波动率倒数的5次方为权重,计算行业指数基金占比(权重小于5%的行业基金不配置)。这样达到超配低波动率行业,低配高波动率行业。通过投资不被看好的冷清行业(低波动),等待价值回归。

来看下该策略的收益状况:2015-07-31成立,近3年收益-8.91%,同期沪深300指数收益-11.81%,表现一般。这是因为相比前两个策略,该策略没有择时,也没有仓位控制,因此在市场下跌时并不能较好地回避风险。

来源:行业指数轮动,数据区间2015.07.31—2018.09.04

五、案例4:红利动态平衡

该策略投资标的是一只红利基金(华宝红利C)、一只货币基金(华宝现金宝A)。策略根据标普A股红利机会指数的波动率每月调整红利基金和货币基金的配比,控制整个组合的风险暴露水平。

配比逻辑是:当实际波动率小于目标波动率时,加大红利基金的仓位(最高可到100%);当实际波动率大于目标波动率时,降低红利基金的仓位(最低可到0%)。当前策略目标波动率为20%。实际波动率取长期实际波动率和短期实际波动率间的最大值。

来看下该策略的收益状况:成立1年收益-13.71%,同期基准指数收益-14.53%,两者表现差不多。可见该组合近1年基本上满仓红利基金,红利指数的实际波动率较小。

来源:红利动态平衡,数据区间2017.08.28—2018.09.04

总结:

以前,大家都以为高风险高收益。但事实上并非绝对如此。研究发现:低波动率(风险)会获得更高收益。这是因为,相比高波动率,低波动率往往不受关注、估值较低,未来的收益空间较大。

本文介绍了4种低波动策略。其中,动态平衡和动态平衡改进版很相像,波动率越低股票配比越大,只不过前者标的是沪深300、后者是中证500;行业指数轮动投资的是低波动率的行业指数基金;红利动态平衡的投资标的是红利基金+货币基金。另外提醒一句,它们都具有动态平衡功能,当然你也可以自己编制一套自己的定投策略,或者一次性买入类似策略组合哦!

好了,今天的分享到这里就结束了。下期,我们聊聊全天候配置策略,再见!

更多精彩内容请关注好买商学院微信号(howbuyIE),输入“掌上基金”四个字的暗号,我们为您提供更系统的核心理财课程,读书等增值和特色课程,定期直播、问答,以及与导师一对一的沟通机会!