定开“网红基”折价,就这样套利!

来源:好买商学院

2018-10-31 18:07

当大部分“韭菜”还在市场上追涨杀跌的时候,着眼于长期投资的定期开放式基金已经在“网红”的路上越走越火,并吸引了大批投资者追捧。

2017年11月,东方红睿玺三年定开混合基金曾创下一日认购申请金额178.22亿元的盛况,2018年1月23日发行的东方红睿泽同样万人空巷,即便有每人限购1万元的规定,同样创下了近10年认购户数新高。此外更有兴全合宜单日募集规模突破300亿,引发巨大市场反响。

不过今非昔比啊,当时的市场与现在可是云泥之别,在2018年1月大盘刚好触及3587的高点时,如今的市场已经发生了巨大落差。

当初的“网红”现今如何呢?

10月17日,东证睿泽在上交所上市交易,开盘价为0.833元,当日大幅下跌7.32%,收报0.772元,成交额1256万元。在上市大幅下跌后,东证睿泽又经历两天震荡,截至10月19日最新收盘价为0.765元,较单位净值折价7.8%。

想当初1天仅售1万元,如今以不到8毛钱的价格即可买到。不出意外的还有兴全合宜折价超过5%,东方红创新优选折价近9%,另类投资的嘉实元和折价超过20%!

听到这肯定不少投资者有点懵?什么是折价,折价了怎么办,刚好遇到折价又不能赎回如何是好?别急,这些问题这节课我们都会解决。

一、折价揭密

要弄懂基金折价,首先要分清场内交易价格和场外交易价格。

对于开放式基金来说,结合了“老封基”封闭期和定期开放的特点,通常都会在发行后的一段时间内上市,投资者便可以在场内进行交易。所以,不仅有我们看到的基金净值,还有场内交易价格,因此也会出现场内交易价格与场外净值不匹配的情况。

当场内交易价格高于其资产净值时,称之为溢价;反之为折价。比如刚刚说的东方睿泽,10月19日的市价为0.765,而基金净值价格为0.8297。

因此,折价率为(0.765-0.8297)/0.8297=-7.8%

有投资者会问,场内场外不是同一只基金么?为什么会出现“折价”“溢价”的情况呢?

对于定期开放式基金来说,在封闭期内,登记在注册登记系统中的基金份额不得赎回,但基金在深圳证券交易所上市交易后,可以通过跨系统转托管转至场内系统在深圳证券交易所上市交易。

而基民受市场情绪影响,如果不看好基金未来的业绩预期悲观,那么基民就会选择把场外的基金份额转到场内来并低价转让。所以,熊市中封闭期的基金折价一般会扩大,牛市中会缩小。

不过,这并不是“折价”的全部原因,封闭期内基金的折价之谜在业界有很多说法,除了上述所说的情绪原因,还有以下两点:

代理成本理论:封闭期长达3-5年,一旦申购,相当于交了全周期的管理费和托管费。比如某传统封基于2002年上市,一口气封闭15年,每年管理费+托管费合计1.75%,15年下来合计达到26.5%。也就是说,15年之后退出时,成本方面的损失要达到26.5%。

流动性缺陷理论:包括“限制性股票假说”和“大宗股票折现假说”,这套理论说的意思是基金里持有的如非流通股或大量股票,在变现时候需要折价从而影响净值。

说到这里,可能不少投资者看到自己的基金“折价”后也想低价转让了,不要急,“折价”也许是最佳的套利机会。

二、折价套利

投资者可以利用折价率进行到期套利。什么意思呢?

举个例子吧,场外申购了净值为1的定期开放式基金,折价率为20%,投资者的成本为1元,假设净值没有增长,投资者在二级市场上买入价格为0.8的份额,并在到期时卖出,那么收益就为(1-0.8)/0.8=25%,这就是到期套利。

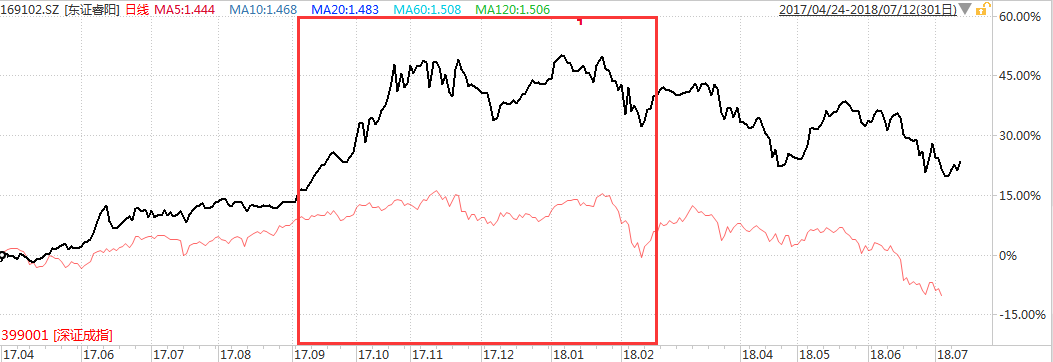

我们可以把案例再具体一下,假设2015年1月认购了刚成立的东证睿阳(169102)共10万份,2015年9月25日场内的交易价格为0.501,基金净值1.2160,折价率达到(0.501-1.2160)/0.501=-58.8%,此时场内申购10万份,共计50100,持有不动直到该基金封转开到期时,即2018年1月19日,此时二级市场价格也越来越接近基金净值价格,基金市价0.992,基金净值1.5644,在二级市场上赎回共收益49100,收益率达98%,而此时场外基金也获得了29%的收益。

有的投资者会担心,如果封闭期到期时市场价格不涨反跌了怎么办呢?不用担心,随着开放日的临近,折价率长期会呈现收敛。因为封闭期到期后,基金的场内连续竞价交易将转变为场外的申购、赎回交易,投资者在二级市场转让动态的适时行情也将消除。

东方睿阳场内价格与深圳成指走势比较

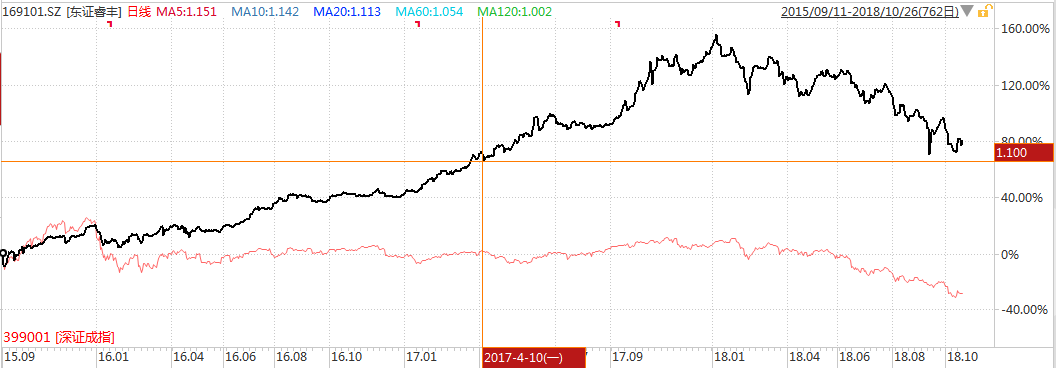

由于封闭期的基金长期投资的收益大概率会比较好,因此即便大盘持续低迷,基金市价也会相对不错,甚至很多定期开放式基金在开放之前就出现溢价。比如东证睿丰,封闭期结束前就出现了大幅溢价,2017年下半年至2018年年初市价大幅上行,溢价超10%,远超业绩基准,投资者在场内和场外的收益就都很不错。

东方睿丰场内价格与深圳成指走势比较

三、折价风险

既然基金折价是个不错的投资机会,那么所有的基金都可以进行折价套利吗?这里还要看基金的业绩风险。

首先,如果基金净值持续下降,折价套利就会有较大风险。

基金净值下跌,基金市场价格不变,那么到了开放日的折价套利就会落空,但这种还好。如果是基金净值下跌,市场价格也持续下跌,那么想要折价套利反而会被高位套牢,到了基金开放日就会有不确定的损失。

举例来说,东方红睿泽成立于2018年1月31日,10月16日上市交易,交易首日折价约6%,其中,基金净值跑输了绝大部分同类基金,业绩表现一般,与当初限价1万元申购的火爆程度相比不免名过其实了,但有碍于目前市场低迷,暂且跑赢了沪深300基准,也不算太差。

如果投资者已经场外申购了该基金,那么可以继续秉持着长期投资的理念,未来基金业绩或许会有转机;如果想要折价套利,那么还要做好承担后期基金净值和基金市价持续下跌的风险。

其次,折价率与基金临近开放日有关,时间越久,不确定性就越大。

如果选择像东方红睿泽这样的基金,要到2020年1月才能打开封闭,尚有一年多的时间,那么期间业绩的不确定性就比较大。如果投资者想要进行折价套利,不妨选择临近开放日的折价基金,但是依然要当心投资组合中上市公司暴雷的风险。

最后我们来总结一下,基金折价并不可怕,如果看好基金未来的业绩,那么此时进行折价套利,后期将会有不错的收益,但投资者也要注意其中的业绩波动风险,如果净值持续下跌,那么市场价格很可能跟随下跌,在基金临近开放日的时间还比较久的情况下,投资者要当心风险。

更多精彩内容请关注好买商学院微信号(howbuyIE),输入“掌上基金”四个字的暗号,我们为您提供更系统的核心理财课程,读书等增值和特色课程,定期直播、问答,以及与导师一对一的沟通机会!