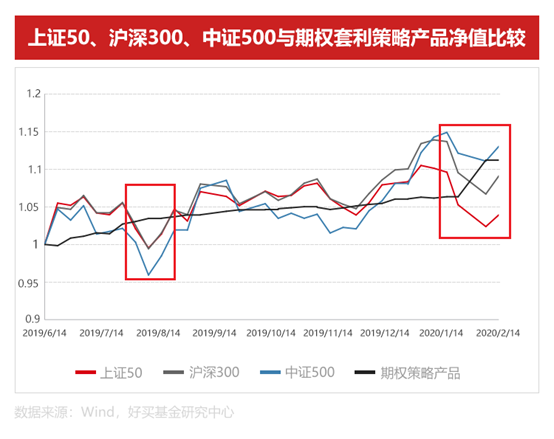

2020年2月3日,A股大跌,一类期权策略产品却逆市上涨。不仅仅是2020年2月,2019年8月,中美关税升级期间,A股大幅走弱,该类产品净值却稳步抬升。

以上产品即是波动率曲面期权套利策略基金。由上图可以看出,该策略在股市震荡期间表现稳定,在市场大跌期间则能逆市上涨。

什么是波动率曲面期权套利策略?

为什么该策略在股市大跌期间反而表现亮眼?

该类策略产品具有怎样的投资意义?

接下来我们就围绕这三个问题,深入了解一下波动率曲面期权套利策略。

什么是波动率曲面期权套利策略

一、什么是期权

所谓“期权”,就是“远期的权利”,购买期权相当于购买了一个未来可以行使的权利。

期权可简单分两大类,认购期权和认沽期权。认购期权赋予买方一个权利,其未来可按某个价格(行权价)买入标的资产。认沽期权赋予买方一个权利,其未来可按某个价格(行权价)卖出标的资产。

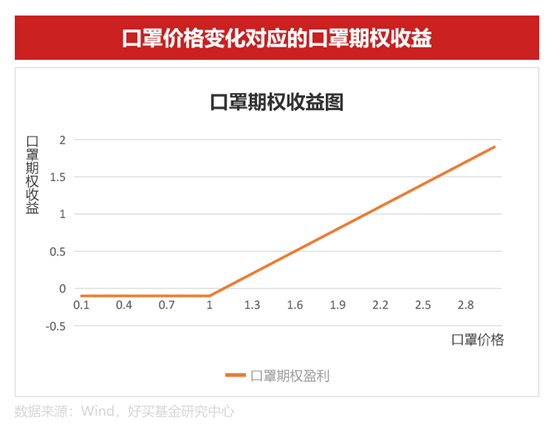

举个例子,2020年1月1日,某医院计划买1万个口罩,当时口罩市场价格为1元/个。不过由于预算流程问题,这批采购在2月1日才能完成。为了规避口罩价格上涨的风险,医院先买了口罩认购期权,该期权每张0.1元,持有一张期权就有权利在2月1日以1元的价格买入一个口罩。

下图展示了这张口罩期权的收益情况:

可见口罩价格越贵,以1元/个价格买入口罩的权利就越值钱。2月1日,若口罩价格涨到3元/个,则每张行权价是1元/个的口罩看涨期权价值就是2元。医院购买该期权的收益就是1.9元(期权价值2元-期权费用0.1元)。

二、影响期权定价的因素有哪些

买入期权,既享有了相应的权利,那自然也要付出代价。这个代价就是支付给对手方的权利金,也是期权合约的价格,如上文例子中口罩看涨期权的价格是0.1元/张。

期权的价格主要是由以下三个因素决定:

第一个是标的资产的价格和行权价。如例子中口罩的市场价与看涨期权行权价都是1元/个,两者恰好相等,实际中市场价和行权价可能不等,两者均影响期权定价。

第二个是市场对该标的未来波动率的预期,即隐含波动率。例子中若口罩价格波动越大,则期权定价越高。

第三个是距离合约到期的时间长度。距离到期日越长,期权定价越高。

简单来说,如果行权价相同,隐含波动率越高,标的市场价越高,距离到期的时间期限越长,认购期权价格越高。

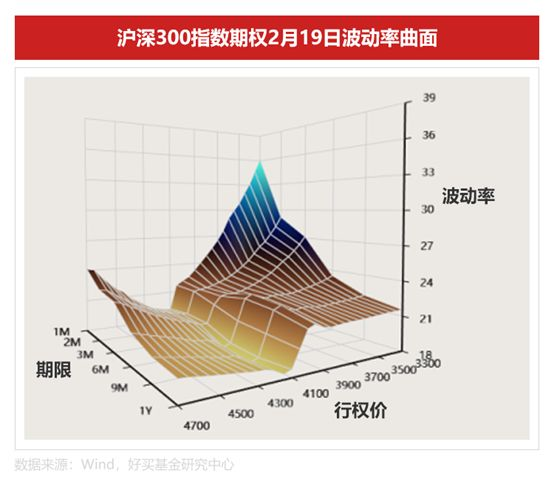

三、什么是期权的波动率曲面套利

期权的价格受行权价、时间期限以及隐含波动率三个因素影响。将他们之间的关系图形化,可以形成一个三维曲面:波动率曲面。

波动率曲面反映了期权价格与行权价、时间期限和隐含波动率之间的关系。当曲面出现异常变化时,就意味着期权定价可能出现了错误,由此便产生了套利的机会,这就是波动率曲面套利策略。

例如新冠疫情爆发后,口罩价格跳涨,波动率曲面变化,期限1个月的口罩期权和期限三个月的口罩期权价格关系扭曲,这其中就有套利赚钱的机会。

股市大跌时波动率曲面套利策略为何表现亮眼

通常情况下,市场波动愈大,波动率曲面变化愈剧烈,期权出现错误定价的机会也就越多。所以波动率曲面套利策略往往在市场剧烈波动期表现较好。

以好买正在跟踪的某波动率曲面期权套利产品为例,2020年一月下旬开始,受疫情影响,市场波动率大幅提升,该策略的套利机会增多,净值也相应大幅上涨。

由上图即可看出波动率曲面期权套利策略产品的收益特征,在市场波动率平稳的常规行情中,该策略表现稳定。而在暴跌暴涨等波动率飙升的极端行情中,该策略业绩具有较强爆发性。

期权套利策略基金具有怎样的投资意义?

通过上文分析,可以看出期权套利策略产品的两大投资意义:

一、与股市的相关性低

期权套利策略通过捕捉期权的错误定价获利,策略收益不依赖于市场涨跌,产品表现与股指走势相关性低。所以在配置股票多头基金的同时适当配置期权套利产品有助于提升投资组合风险收益性价比

二、具有一定的危机保护作用

期权套利策略的另一大特点是其在市场大跌时期往往表现优异。市场剧烈波动时,期权错误定价频繁出现,套利机会增多,所以期权套利策略有一定的危机保护作用

总结以上,与绝大多数套利策略类似,期权套利策略赚取绝对收益、风险收益性价比高、策略表现与股指相关性低,同时,策略属性又决定其具有一定的危机保护作用。当然,与其他套利策略一样,期权套利策略也有容量限制,市场的套利机会是有限的,好的产品需要关注与珍惜。

评论

全部评论