回望今年年初时点,投资者或许因为市场的上涨之势,默默许下了些期待。

而站在三季度的当下,不少人或许又会感慨人生如逆旅,投资亦如此。

在笔者看来,基金投资者的疑问大致可归为以下三类。

问题一:“历史业绩如此之优秀的基金,为何买入后就不如以前了?”

问题二:“为什么自己买的基金业绩总没有别的基金表现好?”

问题三:“为什么私募基金依然有跑不赢市场的时候?”

解决这三个问题,也就击中基金投资者所说的“信仰崩塌”的关键。

在开始讨论“信仰崩塌”之前,不妨先谈谈基金中的“信仰”。

天下武功,林林总总。有人擅长趋势跟踪,有人专注基本面研究,有人偏爱行业轮动,更多的私募是在某个纵深领域中建立研究上的竞争力。

冷落处淘金的淡水泉赵军,广覆盖深研究的高毅邓晓峰,注重安全边际的仁桥夏俊杰,坚守深挖能力圈的睿璞蔡海洪,又或是基于终局思维的丹羿朱亮......

投资者选择一只基金的原因有很多,除了产品历史业绩、回撤控制等等,对某一个基金公司,对某一位基金管理人都会有自己的偏好,甚至对某些投资理念,基金经理策略有着自己的执念。

当然,从研究的角度来说,所看好的基金公司、基金经理都应当在已掌握的信息基础上符合一致性(言行一致)、有效性(获取收益)、稳定性(方法稳定)的原则。对于投资者而言,选择把钱交给值得托付的人去管理,最终实现财富增值,这就是对基金、对投资的信仰。

然而“信仰”的建立不是一日之功,“信仰”的崩塌却可在朝夕之间。

大多数时候,人们用基金的上涨去印证、坚定自己的信仰,仿佛在说,“我的选择没有错”;另一方面,也习惯用基金的下跌去打击、瓦解自己的信仰,时刻透露着“这一次,是我看错眼”。

以上这些体会,想必每一位参与其中的投资者都有所感触。

本篇文章,笔者想和大家直面探讨以上三个问题。问题的探讨,并不是为了某时某点的“痛快”,而是为了长期更好地理解基金投资这件事。

历史业绩

只是辅佐判断的手段

基金历史业绩是否重要?

是的,很重要。

在决定买入某只基金时,我们必定会做的就是观察它的历史业绩,包括短期业绩,中长期业绩。历史业绩不能代表未来业绩,但却是基金评价体系以及筛选过程中必不可少的一个要素。先通过历史业绩选择符合自身风险收益需求的基金产品,然后再通过尽调等方式去了解该基金各方面的一些碎片信息,最终目的是筛选出策略有效性强,业绩可复制的基金。

这也就是经济学家凯恩斯几百年前所说的:“过去的收益率毫无意义,除非你知道过去收益率的来源,并且判断未来能否持续。”

而对于“基金近期业绩不如历史”这个问题,首先要认识的一点便是,“前人栽树,后人乘凉”的状态并不一定会在基金投资中发生。市场风格的轮换,普涨过后的分化,个股层面的业绩表现等等,任何情况的变化,都足以在任何时点改变短期轨迹。

另外一个角度来说,这其实也是一个几率问题,同样也存在很多基金“买入后净值就创新高”。始终来说,投资者“买基金”买的必然是不可知的未来业绩。我们不能以历史投资经验来预估市场风险,更不能以历史投资业绩来预判未来收益。

长远来看,买入后短期的涨跌,未来都会成为投资旅程中的一处涟漪,眼前的峰与谷也都将成为平地。

跑不赢别的基金

是除冠军私募外的“常态”

人们常说:“对比出真知。”

首先,这句话不是没有道理。同样的需求,我们在各类产品中寻找最优的;同样的产品,我们在各类品牌中寻找最具性价比的。生活中的这类比较比比皆是,基金也是如此。

然而,让不少投资者无法释怀的是,自己持有的“往往”是某个阶段所有自选里表现最差的。

先暂且不去讨论是否真的是表现最差,持有的基金一定是投资者最为关注的,对其净值的每一次变动也是最为敏感的。

其次,“跑不赢别的基金”其实本身就是一种常态,术业有专攻,每一位基金经理都有不一样的擅长之处,也有不同风格下的“高光时刻”。不同类型的基金业绩展现和波动表现有着很大差别。甚至大多数时间都不处于“绝对优势”的基金,长期下来却能“跑赢”大多数。

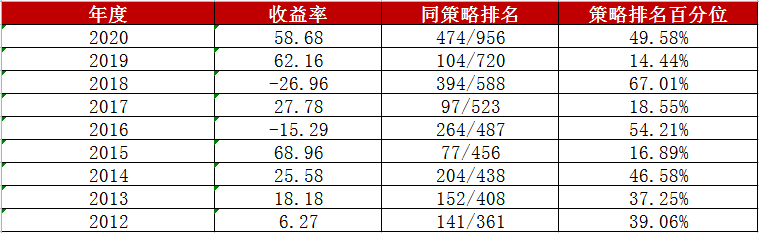

以朱少醒的富国天惠成长基金为例。

数据来源:wind,好买基金研究中心

数据统计区间:2012年1月1日-2020年12月31日

由上表可以看出,从2012年至2020年,朱少醒的单年基金业绩同策略排名并不算非常靠前,也没有哪一年跑进前10%,排名50%左右的年份占比也不少。因此很多时候,它都满足投资者所讨论的“跑不赢别的基金”的状态。

还是上面的这些数据,从另一个角度来算,富国天惠的业绩却可以说非常亮眼。2012年至2020年基金累计收益542%,年化收益达到了20.66%,整体排名也位于市场同策略的前10%。而如果从2005年至今数据来看,任职总回报高达2072.74%,年化回报21.58%,在有同期业绩的基金经理里排名首位。(数据来源:wind,好买基金研究中心;数据统计区间:2005年11月16日-2021年8月16日)

因此,面对有差异的基金业绩,面对暂时“跑不赢别的基金”的状态,笔者认为可以从两方面去思考:

一、多时间维度评价基金业绩

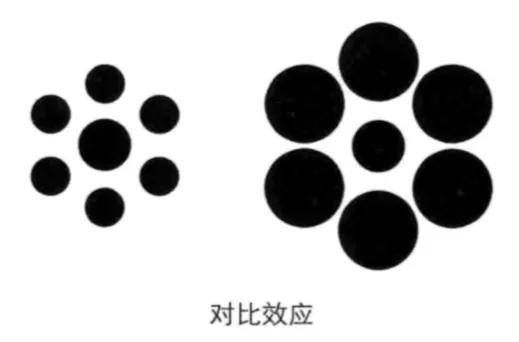

首先先看一张图,左右两图中间的圆,哪个更大?

其实是一样大的,只是所处的比较环境不一样。

就像基金整体表现,你所认为的近期表现最差的基金,其实在某种程度上将其与市场环境、时间选取割裂开看。而如果换个时间维度,近一周表现,近一个月表现,近一季度表现排名可能都会有所变化。

而对于短期业绩“突飞猛进”的基金,投资者也需要保持理性判断。

二、关注收益背后的原因

基金经理中,也有不同的类型。有的喜欢深研公司,集中持股;有的喜欢讲求性价比,均衡配置;更有的兼顾集中持股,又在灵活选择标的。然而不论是以哪种方式在赚钱,投资者都需要对其背后的投资风格、投资策略有一定程度的跟踪。

以冠军基金为例,一夜间门庭若市,规模一跃而上,成为众投资者争相抢夺的对象,然而业绩能否延续,“魔咒”会否打破,这对基金经理的管理能力是个重大考验。

总的来说,投资者需要认识到基金投资的N个常态,市场波动是常态,净值下跌是常态,“跑不赢别的基金”也是常态,如果过于频繁地在基金间作比较,那么只会收获一堆噪音。

私募追求的是“长期绝对收益”

并不在于时刻跑赢市场

在过往调研拜访过程中,不少基金经理都有提到“绝对收益”这个理念,即私募最终目标就是获取绝对收益,想必这也是所有私募投资者参与投资的初衷。

然而在实际过程中,私募是否是能常胜于市场呢?

一、不同产品无法统一与市场作比较

以权益类股票基金和市场中性产品为例,两者赚的钱是不相同的。

股票型基金,收益既受市场环境影响,也受基金经理能力影响,就是常说的,赚贝塔+阿尔法的钱。因此,基金经理需要对公司经营要有更全面的了解和更深刻的理解,也要能灵活运用市场定价规律,这样才能超越市场。而主动股票型基金跑不赢指数,也就不是什么稀奇的事情了。

量化管理人,顾名思义靠量化交易赚钱,赚多少钱取决于其选的股票,和市场整体牛熊涨跌无关。例如市场中性产品则是努力找出比指数涨得多,或比指数跌的少的股票,然后运用金融工具对冲掉市场风险。因此也就无法和市场阶段涨跌作比较。

再例如CTA基金,它的比较基准则是南华商品指数。

二、上涨“窗口”总是短暂

而单就股票投资来看,做到“常胜将军”也并非易事。

密歇根大学的H.纳盖特·西布恩教授曾经的美股研究结论也表明,在1926年-2004年的期间里,不到1%的交易日贡献了96%的市场回报。

而查理·芒格也曾说过:“如果把我们最成功的10笔投资去掉,那我们就是一个笑话。”

以上两个例子,都说明了上涨时间窗口的短暂。

此外,市场的不同阶段,基金也并非时刻扮演跑赢指数的角色。在牛市初期,机构挖掘行业及个股能力强,表现相对强势;而到了牛市中后期,市场普涨阶段,机构的超额业绩或许就没那么突出了。

在之前的采访过程中,拾贝胡建平的一段话让笔者印象深刻,或者也最能解答这个问题:从客户长期回报的角度来看,其实没有必要去追求时刻跑赢市场,因为追求极致的时候,通常是要做很大的偏离,也要承担很大额外的风险,基金经理不是体操运动员,通过做一些很高难度的动作来获得成就感,这并不是投资者需要的,需要的就是一个持续的平稳的回报。

再回到文章最初所讨论的,在震荡市中基金下跌或不及预期,是否应该放弃对机构的“信仰”?

黑塞说:幸福是一种方法,不是一样东西。是一种才能,不是一个目标。

不是所有基金都会走短期业绩大涨的路线,不是所有基金能时刻跑赢市场,也不是所有基金都值得“信仰”。手握一只基金,要观察长期持有的价值,要不断在起伏中复盘思考。

如若基金公司的投资理念、决策流程都符合你对价值投资的“需求”,而基金经理的言行风格,长期业绩都符合对于你对信仰的“要求”,那么不妨给基金经理一点耐心,也是给自己的选择一点信心。

就像那句歌词唱的一样:“没有谁能随随便便成功。”

我们所熟知的莎士比亚,除了耳熟能详的那部分经典作品外,20年中,他更是创作了37部戏剧和154首十四行诗。

我们在看到某些年亮眼业绩的背后,包含着基金经理日复一日的研究,年复一年的积淀,那不是流星划过天际,而是恒星般地发光发热。

希望以上探讨对大家基金投资有所帮助。

还可输入200字