2008年,次贷危机席卷了美国,随即波及了全球其他主要金融市场,这场危机仅在美国就造成了800万人失业、600万人无家可归、5万亿美元化为乌有的结果。除此之外,贝尔斯登、美林证券等知名投行也被低价收购,雷曼兄弟惨遭破产。从世界范围来看,损失更加惨重。

这场危机源于华尔街的信用违约,最终演变成了全世界的经济萧条,次贷危机的影响可能到今天还没有完全消除。这也使得这场危机的“万恶之源”——资产证券化和金融衍生品成为全球口诛笔伐的对象。

中国自2005年推出资产证券化试点计划,因受金融危机影响,一度停滞不前,后在2012年才重新开始推进,随着我国市场逐渐发展和成熟,近几年资产证券化也在国内迎来了一波发展。

但前车之鉴在先,我们投资者仍需要谨慎对待这类比较复杂的金融产品,梳理它的内在结构,真正了解它的风险点,今天我们就来谈一谈什么是资产证券化,它有哪些主体参与,资产证券化的流程,以及它可能会带来哪些风险。

次贷危机时如何产生的?

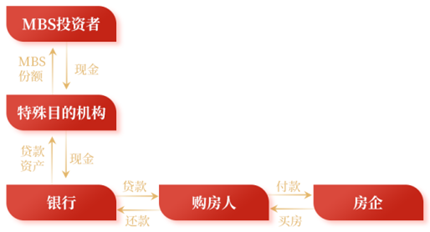

2004-2007年,美国楼市一片繁荣,催生了房贷的不断增长,最早的证券化产品便是以房地产按揭贷款为支持,称为按揭支持证券(MBS)。

图:MBS的参与主体及流程

数据来源:好买基金研究中心

数据来源:好买基金研究中心

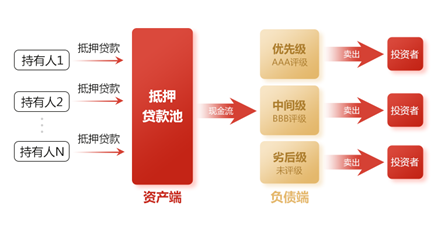

再后来,万物皆可证券化,基础资产的种类越来越多。商业银行将抵押贷款出售给投资银行,投资银行将成千上万的抵押贷款合并打包成证券或金融产品出售给投资人。这里的抵押贷款可能是房贷、车贷、学业贷、企业贷和信用卡贷款等等,这种将多种贷款打包成的金融产品统称为担保债务凭证(CDO)。

图:CDO的参与主体及流程

数据来源:好买基金研究中心

数据来源:好买基金研究中心

CDO的核心设计理念是分级,它在同一个抵押贷款资产池上开发出信用不同的各级产品:包括优先级、中间级和劣后级。不同等级产品的偿还顺序不同,一旦抵押贷款中出现违约造成损失,则劣后级产品将首先吸收这部分损失,如果还有剩余的损失,则依次由中间级和优先级承担。在这三个等级的产品中,优先级承担的风险最小,收益率最低,劣后级承担的风险最高,收益率最高。

图:不同等级/层级产品的偿还顺序

数据来源:好买基金研究中心

数据来源:好买基金研究中心

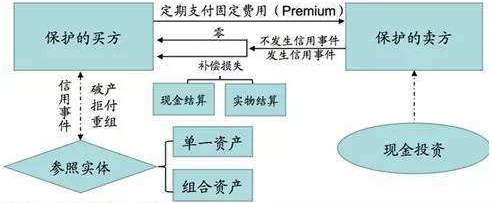

当时世界最大的保险公司AIG也参与进来,针对CDO推出了衍生品信用违约互换(CDS),相当于为CDO的风险投保。购买CDS之后,投资者的CDO一旦出现违约,AIG会进行赔偿。

图:CDS原理图

数据来源:ISDA,海通证券研究所

数据来源:ISDA,海通证券研究所

被包装得极其安全的CDO、CDS背后其实蕴藏着巨大的风险,首先CDO的生产没有政府的监管,这就意味着商业银行、投资银行还有信用评级机构可能存在巨大的道德风险,因为它们不必为CDO交易付任何法律责任。

放款机构降低借贷门槛,造成了次级贷款数量的增加,评级机构把高风险的底层资产评级为与国债安全性相同的AAA级,这样将评级作为重要参考的投资者就会更加放心地买入产品,金融衍生品的滥用更是将这种风险放大了无数倍。

对于商业银行、投资银行等中间商来说,当一笔贷款变成产品出售给投资人后,它们可以获得收入,而借款人是否还款已经与它们没有关系了,隐藏在放贷机构及原始借款人中的信用风险完全被转嫁给购买它的投资者身上,随着这类产品销量的攀升,这种风险也渐渐在市场中扩散和累积。最后美联储的加息成为最后一根稻草,如期而至的债务拖欠推动了多米诺骨牌,彻底压垮了这疯狂的泡沫。

什么是资产证券化(ABS)

当资产证券化还没有与“道德风险”、“金融危机”、“泡沫”这些字眼沾边的时候,也即在它诞生之初,它其实是一种创新型的金融产品。

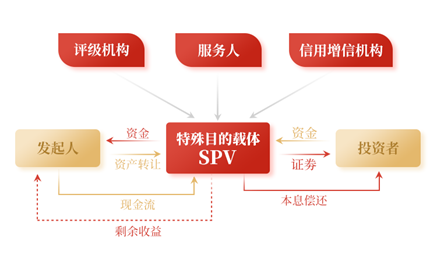

资产证券化(Asset-backed Securities)中的资产是能够在未来一段时间内产生稳定的现金流的资产。这些资产可能是一些缺乏流动性的资产,比如基础设施,也可能是信用等级、风险结构等不符合投资者需求的,如部分住房抵押贷款。

这些资产的持有人把资产转移给受托机构,一般称之为特殊目的机构(SPV),SPV将资产与破产等风险隔离开,并将资产的现金流和风险结构进行重组,转换为符合投资者需求的证券。

图:资产证券化的参与主体及主要流程

数据来源:好买基金研究中心

数据来源:好买基金研究中心

在理想情况下,对基础资产持有者来说,资产证券化盘活了原先流动性较差或信用等级不够的资产,且能在短期内获得大量的现金,对SPV来说,它获得了能够产生可见现金流的优质资产,对投资者来说,资产证券化提供了风险隔离与信用增强后的投资回报。

从本质上来讲,ABS是一种债权融资方式,主要通过企业资产带来的现金流进行发债,主要衡量企业的局部资产;而传统的企业债衡量的是企业的综合信用能力。

资产证券化案例

举一个实例,2014年广州长隆集团以旗下三个主题公园在未来几年特定时间段内的门票作为基础资产发行了规模为32亿元的ABS。

资产证券化可以很好地解决主题公园本身面临的投资大、融资难、回报周期长的问题,另一方面,主题公园提供的现金流也有以下几个特征。

一、稳定性

以门票作为现金流具有良好的稳定性,在未来几年都有肉眼可见的现金流入账。三大主题公园所处在的珠三角地区经济基础雄厚,旅游资源丰富,也对现金流的稳定性有较好的保证。

二、可预测性

未来几年三个主题公园的门票销售现金流可以通过预测未来的购票人数、购票项目、票价的变化来实现统一的测算。

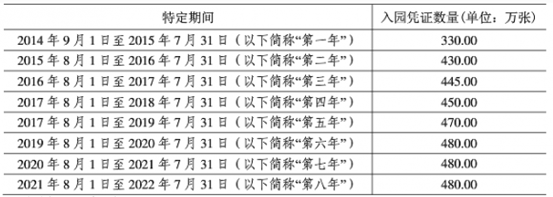

图:特定期间公园销售门票数量测算

数据来源:华泰证券

数据来源:华泰证券

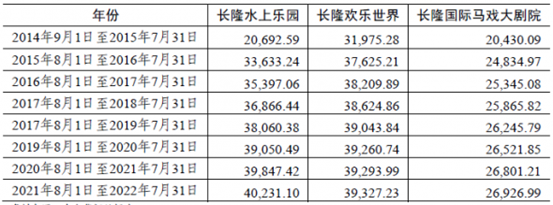

图:三个主题公园入园凭证销售现金流测算(单位:万元)

数据来源:中企华评估报告

数据来源:中企华评估报告

三、独立性

门票作为现金流来源,独立于原始权益人、管理人、托管人及其他业务参与人,也独立于集团其他项目和资产以及集团的破产清算。独立性是门票作为基础资产的核心特征。

小结

从次贷危机看,资产证券化可能会面临的困境之一是无法衡量底层资产的现金流是否真的能够在未来兑现,另外,如果不能兑现,那么违约带来的风险究竟有多大。

和2008年美国资本市场不同的是,国内市场针对这类产品的监管正逐渐趋严,以法律的约束来缩小道德风险发生的空间。

但是投资者仍然应该在做出相应的投资前对产品有深入的了解,尤其应该注意它的风险,哪怕是通过购买基金、信托等产品间接参与并分享收益,也不应被产品完美的包装所迷惑。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字