投资的最终目的是获取收益,然而2021年的市场震荡与基金分化,2022年初的市场普跌与基金回撤或许给不少投资者上了一课,在基金上“赚钱”似乎没那么简单。近几年来翻倍的基金如过江之鲫般大量涌现,但和一些基金净值涨幅相比,投资者最终实现的投资成果可能并不让人满意。

而FOF产品,是专业机构帮助投资者买基金、构建基金组合,同样是投资基金,FOF强调因人而异的投资方案和服务,目标是让投资者拥有更好的投资体验和投资成绩。那么FOF真的能为投资者创造价值,给投资者带来更好的投资成果吗?这是每一个做FOF的人,以及投资FOF人都会在心中追问的根本问题。

基金收益未必等于持有人收益

直接买基金,为什么买的基金产品赚钱,客户却不赚钱?是什么导致了投资收益没有变成投资者收益?

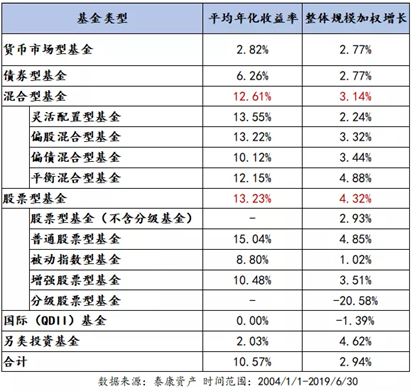

首先可以看一组数据,以下统计了每个类型的基金在2004-2019的15年半的时间里所呈现的年化收益,以及投资在这些类型基金上的投资人(把所有的投资者当成一个投资人)真正获得的实际收益。不难看出,不少基金类型的两列数据差距还是比较明显的。

仔细观察可以发现一个现象:风险小的基金,规模加权收益和平均收益相当。如货币基金基本两个数据接近一致,债券型基金两个数据差距约3个百分点,而股票型基金则相差近10个百分点。可见越是风险高的基金产品,投资者的规模加权收益与基金的平均收益之间的差距可能越大。

为什么会出现这样的现象呢?

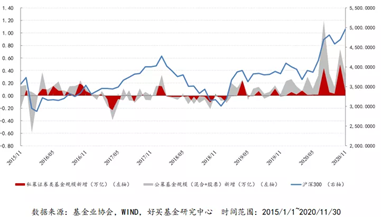

主要的原因还是投资中的追涨杀跌。以及在选择所投基金产品时,都是基于过去的收益,甚至习惯于追求“冠军”效应,直接选择排名靠前或者排名第一的基金。从基金规模增长和沪深300走势来看,往往规模的高峰都是指数的阶段性高点。这也和基金行业流传着的“好发不好做,好做不好发”经验相互印证。

公私募基金规模新增与沪深300走势

由此看来,基金投资者也需要清晰地知道买的是什么产品,怎样的风格,树立合理预期。但绝大多数的投资者,可能要付出很多时间或者付出很大代价,才能有这样专业的基金筛选、跟踪、持有经验。而FOF正是帮投资者解决这些难题。

由此看来,基金投资者也需要清晰地知道买的是什么产品,怎样的风格,树立合理预期。但绝大多数的投资者,可能要付出很多时间或者付出很大代价,才能有这样专业的基金筛选、跟踪、持有经验。而FOF正是帮投资者解决这些难题。

FOF如何带来更好的投资成果

FOF在缩小投资者潜在收益(平均收益)与真实收益(规模加权收益)之间,至少可以做如下两件事:

一、分散配置,提高夏普值。

在相同收益情况下,降低波动,或者在同样波动情况下,提高收益。

一般来说,FOF在配置上更注重各类资产之间的不同搭配。即使以分化度最小的权益类优选FOF来看,在各个子基金的配置上也十分注重投资方法的不同,收益来源的多样性。再加上FOF基金经理对个基的了解和钻研,最不济也能起到“去差”的作用。这样一来,大概率会提高组合的夏普值,起到或降波动或提高收益的作用。因此,在相同的情形之下,投资者可能持有的时间会延长,使其持有收益向潜在收益靠近。

二、锁定客户需求,陪伴成长

如果说基金产品是面对市场,获取收益的动力更强一点,那么FOF则是面对客户,取得客户的信任,陪伴成长更多一些。一方面基金产品的研究与股票研究相比,维度会少一些,在信息的即时性上,也不如股票产品。作为一个旁证,各大网站上股吧往往人声鼎沸,而基金吧则门可罗雀。FOF可以把更多的精力放在抓住客户需求,陪伴客户成长上面,代表客户与底层基金经理更多交流与跟踪,这样才能在资管链条上找到自己的定位。

在投资FOF上面,有不少投资者对双重收费等心存顾忌。本质上,投资者应该衡量的是FOF提供的收益风险特征,如果是好于个人投资,其实是不妨尝试一下的。这就好比我们去一个餐厅吃饭,不会在乎老板雇佣了多贵的厨子,而在于上的一道道菜,是否色香味俱全,且性价比是否合适。

在笔者看来,FOF帮助投资者解决了追涨杀跌以及选基金问题,其根本价值在于提高了投资者的持有收益。FOF投入大量人力、物力,建立系统的基金业绩分析、评价、筛选、跟踪机制,从而实现分散配置,涵盖多个品种,大概率提高组合的夏普值。同时陪伴成长,长期目标明确,帮助抵御中短期市场波动的影响。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字