基金投顾“安鑫激进90”6月报告

来源:国联证券基金投顾团队

2022-10-09 17:46

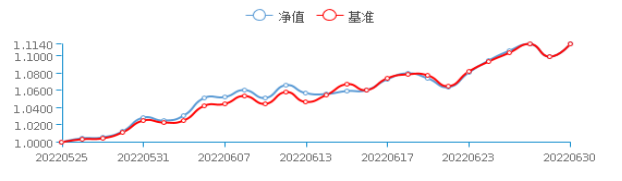

一、组合业绩绩效

数据来源:WIND数据库,具体策略由国联证券财富管理总部金融产品部跟踪计算。

注1:跟踪时间从2022-05-25到2022-06-30,本期计算从2022-06-01开始。

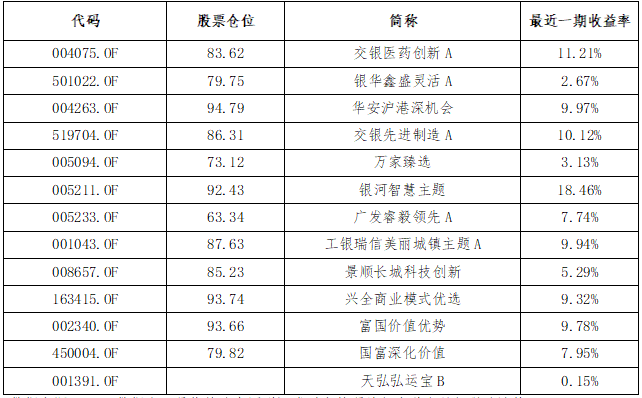

二、组合持仓情况

数据来源:WIND数据库,具体策略由国联证券财富管理总部金融产品部跟踪计算。

三、市场分析和展望

(1)宏观经济

国外来看,俄乌局势常态化持续推高全球原材料价格,美国5-6月通胀数据持续超预期,但同时非农就业等指标也陷入颓势。海外基本面的量变逐渐引起质变,高通胀压力之下,以美联储为代表的海外主要央行均在6月趋于鹰派,采取更激进的货币紧缩行动应对通胀。美联储6月决议声明采取了将近三十年来最大力度的加息行动,欧美股票市场6月一片风雨飘摇。

国内来看,国内经济周期和政策周期都与全球主流发达国家存在一定错位,我国具备走出独立经济和金融周期的迹象。二季度中央经济工作会议之后稳增长政策落地速度明显加快,货币政策稳健,虽然降息空间有限但着力宽信用,财政政策也靠前发力,后续相关政策储备仍有空间。另外,6月疫情后的经济恢复逐渐启动,出口数据在国内复工复产后明显反弹但持续性有限,国内消费也同步缓慢修复,地产销售开始回暖。国内资本市场对全年全国经济增速是否能够达成年初目标仍然充满疑虑,后续需要重点关注的是稳增长相关产业对投资是否能够持续拉动,以及中游制造相关的产业链是否能够获得内生增长动力。

(2)股票市场

6月A股市场各指数气势如虹,上证指数上涨6.7%逼近3400点,创业板指月度大涨16.9%,全市场交易额显著回升到日均1.1万亿元。在结构方面,中证500表现偏弱,沪深300和中证1000表现较强,中盘价值股表现偏弱,基金重仓股表现强于普通的市场指数,新能源产业链和消费是6月上涨的领头羊,石化股月度表现垫底。

(3)债券市场

债券市场在6月进入明显震荡,中证全债指数6月微跌0.03%,长久期债券回调明显。当前债券的配置难度较大,配置性价比仍小于股性资产。国内债市在经历6月底的资金紧张状态之后,可以适度考虑布局短债产品和“固收+”产品,中长债基金在经济复苏的大背景下不容乐观。

(4)商品与其它

尽管国内外市场通胀压力不减,但美联储强力加息预期带来全球商品市场巨震。今年上半年商品期货策略相对优渥的投资环境一去不返,多数商品期货策略在6月遭遇了较大回撤。“黑天鹅”现象难以避免但不可预期,站在当下,对商品策略追涨杀跌固然不可取,但严控风险预算后作为权益资产的配伍仍有价值。

四、 近期操作和未来计划

展望未来,由于二季度经济处于较大压力下,政策托底力度在下半年仍然不会放松。资本市场是看预期的,因此国内股市相对具有韧性,相对海外近期独立性较强。但近期国内投资者对于未来走势的分歧明显加大,现阶段国内股市适度回调巩固之前的反弹成果。

长期看当前市场整体依然处于较低位置,三季度本策略继续保持高权益仓位,以均衡配置为主,保持组合平稳运行,同时会找机会适当增加大消费类的基金配置,并降低最近涨幅过大的新能源板块基金,进行部分止盈操作。

五、 专项说明

本报告期间根据协议相关约定进行交易操作、未存在执行偏差、交易策略调整。

声明:

*基金有风险,投资需谨慎。国联证券基金投顾业务尚处于试点阶段,基金投顾机构存在因试点资格被取消不能继续提供服务的风险。

*策略公告提供的所有信息仅供参考,不构成任何投资建议。国联证券不会因接收人收到本内容而视其为客户。

*国联证券对所载信息的准确性、完整性或及时性不作任何保证,并非作为买卖、认购证券或其它金融工具的邀请或保证。投资者不应单纯依靠策略公告提供的任何信息而取代个人的独立判断。国联证券不对因投资者参考策略公告提供的任何信息而导致的损失负任何责任。

*国联证券版权所有并保留一切权利。