11月市场表现

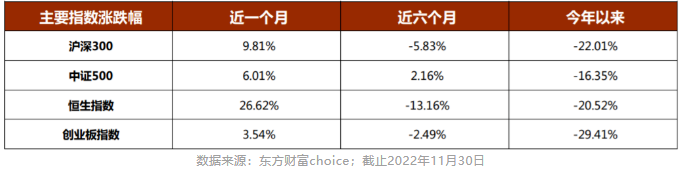

1. 月度主要数据表现

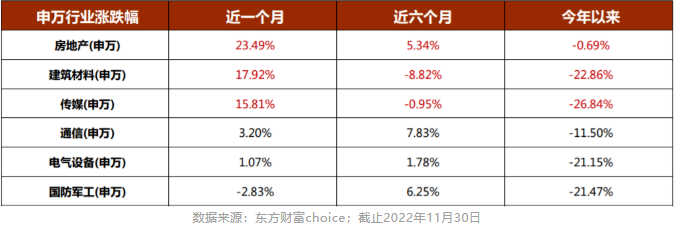

2. 申万一级行业涨跌幅TOP3

11月市场分析

11月最大的宏观变化就是美国通胀预期减弱和国内疫情防控政策的持续优化(fàng sōng),同时叠加国内房地产三支箭带来的持续放松。受此影响,A股和港股市场大幅反弹,特别是港股——恒生指数上涨26.62%,恒生科技指数上涨33.15%。

结构上,疫后复苏的线下消费(如餐饮、旅游等)、放开受益的新冠药、风险偏好提高的互联网、受益于政策放松的地产及供应链涨幅居前。而新能源、半导体设备以及前期强势的信创板块相对滞涨。整个市场已经从前两个月连续下跌中走出来,呈现多个热点轮动的局面。我们可以做出判断,A股和港股已经从熊市走出,进入牛市初期。

从国内来看,流动性一直非常充裕,而且我们认为在经济有明显复苏或通胀高企之前都会保持这种状态,这就为A股市场的活跃提供了基础流动性。而国内疫情防控的放松以及地产支持政策不断出台,也有利于市场风险偏好的提高。这是我们判断A股走出熊市,震荡向上的核心假设。

对于港股,情况可能会更好些。主要因为港股的基本面主要由内地经济主导,流动性则取决于美元周期。从最近美国经济数据和美联储主要委员对外声明看,美国经济和就业势头开始放缓,通胀和加息预期比之前弱化,美国十年期国债收益率和美元指数亦开始走弱。各宏观经济学家认为美国实际利率或已向下拐头,美元回流新兴市场或许拉开帷幕。在国内疫情防控放松、地产刺激不断出台等利好配合下,港股的流动性将会从之前的缩量变为增量,这好于仍以存量流动性为主的A股。

不过我们也必须承认,此次国内经济复苏和全球通胀回落之路不会一帆风顺,未来必定坎坷波折。例如,国内疫情防控放松、病毒快速传播,会不会造成一定程度的医疗挤兑?线下消费在放开后的几个月会不会因为大家担心被传染而减少外出消费从而更差?工厂是否因为员工大面积持续感染而开工率不足?经过三年疫情冲击居民收入减少、消费能力减弱,疫后消费能不能如预期恢复?

因疫情冲击、中美脱钩以及俄乌战争导致多处供应链中断,传统能源过去多年资本开支不够,以及全球能源供应向新能源转移——无论哪一条都会让通胀可能无法回到19年前的低水平,全球未来几年或许都将面临中高通胀水平。这些顾虑都会反映到资本市场,因此市场未来的上涨也会一波三折。

在经历初期的普涨后,我们认为后期市场结构更加重要。总体我们看好:

①未来6个月,疫后复苏无疑是最亮眼的板块。如餐饮旅游等代表的线下消费服务板块,风险偏好提高、估值修复的互联网板块,其中港股弹性更大。

② 中长期看,正在崛起的具有全球竞争力的中国制造业,包括中国汽车产业、IC设计产业和CXO产业等。

免责声明:本文转载自丹羿投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。

还可输入200字