热议的930950,为何历史长期绩优?

来源:交银基金投顾团队 2023-03-17 17:42

长期跑赢930950并非易事

在之前,我们为大家介绍过为何可将930950作为权益基金投资的业绩基准。沪深300指数作为大家耳熟能详的指数,也是多数偏股基金产品权益投资部分的基准标的,然而以沪深300为代表的主流宽基指数编制规则多与个股市值、成长性或者流动性相挂钩,或不能客观地反映全市场权益基金的整体表现。对于基金投资者来说,中证偏股型基金指数(930950.CSI,下称偏股基金指数)直接反映了可投偏股基金标的的整体表现情况,因而更加符合权益基金投资业绩基准的要求。

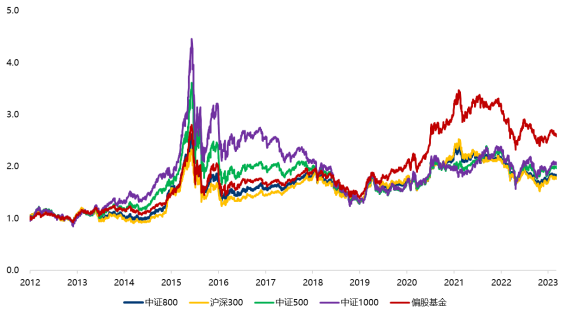

那么相比普通的股票指数,偏股基金指数作为基准的吸引力到底几何呢?从历史业绩上来看,偏股基金指数2012年至今收益大幅跑赢了各类主流宽基指数,区间累计收益率达到151.4%;同时波动水平控制在合理水平,年化波动率为22.32%,与沪深300和中证800基本相当,明显低于同期中证500和中证1000的波动水平。在相对中高收益和中低波动的前提下,其夏普比例自然也优于其他对比指数。可以说,偏股基金指数在一定程度上反映了机构投资者的投资能力,在目前尚未完全成熟的A股市场中存在一定超额收益。

图1:偏股基金指数与主要指数走势对比

数据来源:Wind;数据区间:2012/1/1至2023/3/7

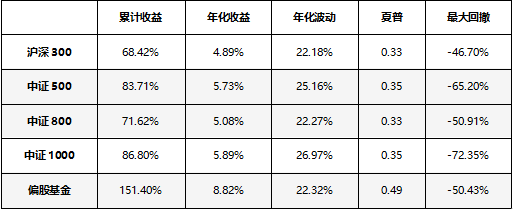

理论上来说,由于偏股基金指数反映的是全市场偏股基金的整体表现,因此每年都会有一半左右的偏股基金产品跑赢/跑输这个指数,这个要求看起来不难,但做一时的赢家容易,当常胜将军却很难,如果我们把时间拉长来看的话,基金经理想要连续多年战胜偏股基金指数的难度相当之大,能连续5年跑赢的偏股基金产品仅占3.4%,可谓是凤毛麟角。

图2:连续N年战胜偏股指数基金的偏股基金产品占比

数据来源:Wind;数据区间:2017/1/1至2022/12/31,偏股基金样本选取规则为:成立满一年、合计规模大于两亿且最近四个报告期平均股票仓位高于60%的普通股票型、偏股混合型及灵活配置型基金,下同。

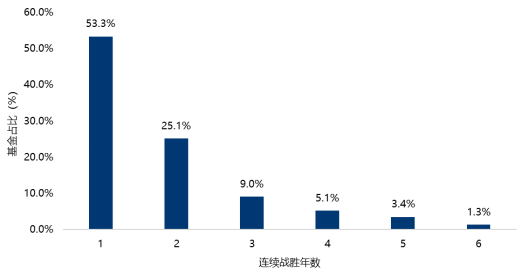

基金业绩的持续性较差背后有很多原因,但不论是市场风格的频繁切换,还是基金经理自身能力圈和策略容量的限制,上述这个结果都意味着对于基金投资者来说,想通过找到能够持续跑赢偏股基金指数的产品并长期持有“躺赢”基本是行不通的,进一步加大了普通投资者投资基金的难度。如果我们能拥有上帝视角,提前预知能够连续6年战胜偏股基金指数的这些产品,将其等权作为基金组合配置,可以看出其净值曲线非常出色,2017年以来组合的年化收益率跑赢了偏股基金指数超10%之多。然而,这个结果在实际中却是可望而不可即的。

图3:长期绩优基金组合净值表现

数据来源:Wind;数据区间:2017/1/1至2022/12/31,长期绩优基金组合为连续6年战胜偏股基金指数的产品等权配置所得。

偏股基金指数超额收益之源何在?

那么偏股基金的超额收益来源有哪些呢?我们可以从这个角度来考虑,偏股基金指数某种程度上代表的是机构的一致预期,在当今机构话语权不断提高的背景下,市场风格往往会由一部分机构在博弈和分歧中共同形成,而后随着资金的分歧转向一致,在资金的不断强化下市场会在一段时间内出现较为强势的风格或者强势主线,之后再次产生分歧的时候,部分机构会率先进行调整,而此时很多投资者还没有进行跟随,因此前期的风格会持续一段时间,直到边际的卖出力量超过买入力量,市场真正的风格转换也就随之来临。

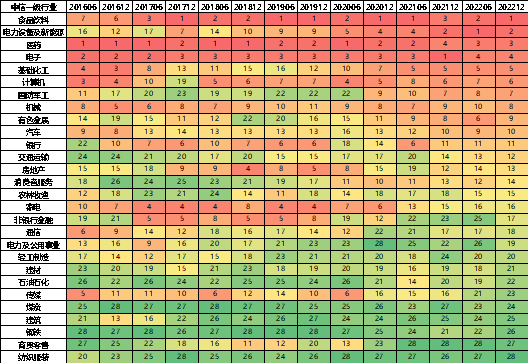

这一点我们可以从底层的行业分布来进行验证,偏股基金的持仓行业变化较为灵活,如果我们每半年度取偏股基金前十大重仓股并计算各行业持仓市值进行排序,可以发现偏股基金的行业持仓具有一定的轮动特征,典型如金融地产、TMT、高端制造等行业的排名波动较大,机构投资者会根据经济周期、行业景气周期和政策环境提前进行布局调整,力求快人一步把握市场潜在主线。

图4:偏股基金前十大重仓股行业持仓市值排名

数据来源:Wind;数据区间:2016/6/30至2022/12/31

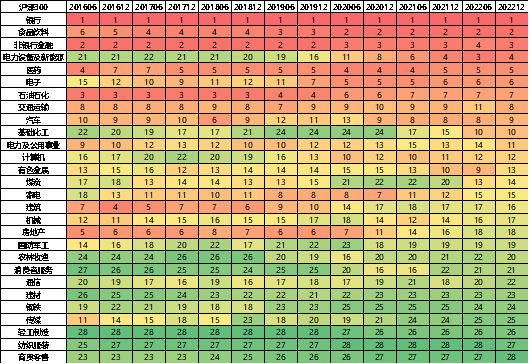

而相比之下,主流宽基指数如沪深300的行业属性较为明显,行业占比变化较慢且多呈单向上升或下降趋势,如金融板块因其市值普遍偏大因此长期占据前列,部分板块上的权重调整多较为滞后,与偏股基金在行业上进行阶段性的超低配有明显不同。

图5:沪深300指数行业持仓市值排名

数据来源:Wind;数据区间:2016/6/30至2022/12/31

由此不难看出:偏股基金的行业配置与沪深300指数之间存在一定差异,且会在行业内部进行一定程度的轮动,更灵活的行业偏好能够更好顺应A股多变的行情,行业客观存在的生命周期也要求投资者在不同时间节点调整持仓结构,这也是偏股基金指数2012年至今收益业绩好于各大指数的原因之一。

除此之外,偏股基金指数的超额收益也来源于基金经理自下而上的个股挖掘能力。随着A股市场股票数量不断增加,扩容的标的池也更有利于基金经理进行投资机会的挖掘,部分潜力公司先被权益基金经理发掘,后续才被纳入主流指数。除了上市公司的定期报告外,调研、电话会、业绩说明会等也是基金经理挖掘投资机会的手段,近年来数量逐渐增加,机构投资者与上市公司间交流渠道愈发畅通,能更有效利用基本面信息捕捉投资机会。

图6:上市公司调研、电话会、业绩说明会等次数

数据来源:Wind;数据区间:2016/1/1至2022/12/31

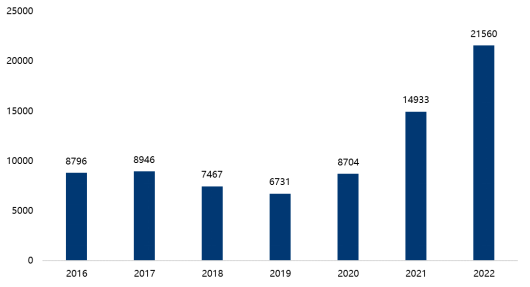

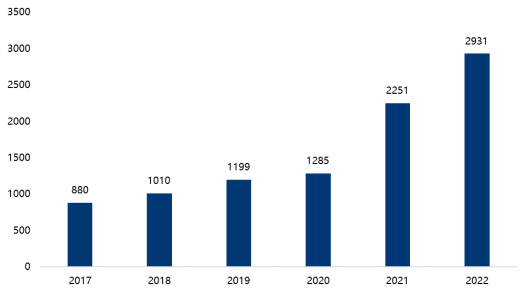

从偏股基金指数成分基金数量来看,2017年底指数成分基金数量仅有880只,到2022年底已经接近3000只。单个基金经理可能存在风格和行业上的偏好,对大势及个股的看法也存在误判可能,但将全市场产品整合为指数后,其风格及行业相对更加均衡,市场各方判断叠加后更可能收获大概率的正确。

图7:偏股基金指数成分基金数量

数据来源:Wind;数据区间:2017/1/1至2022/12/31,仅保留基金初始份额。

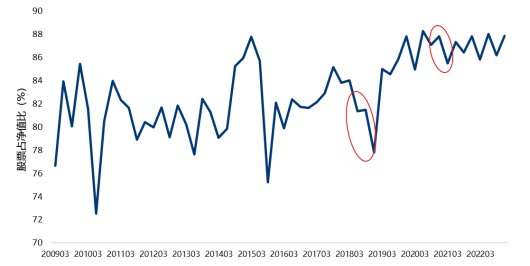

最后,虽然择时并非基金经理获取收益的主要来源,但从历史数据上来看,偏股基金仍能通过极端行情中的小幅仓位调整获取一定超额收益,例如18年中熊市中的减仓、18年末熊转牛的加仓以及21年初市场估值存在泡沫时仓位小幅下调等。

图8:偏股基金各个季度末股票仓位情况

数据来源:Wind;数据区间:2009/1/1至2022/12/31

国外成熟市场中指数化投资的体系已经较为完善,可以降低普通投资者在选择和配置产品时的难度,而国内指数投资经历了十几年的发展,市场接受程度有所提高,但目前占比仍相对较低,投资者在波动较大的市场中“追涨杀跌”特点明显,很难通过单纯的指数化投资实现自己的投资目标,而偏股基金指数又缺少合适的投资标的,但FOF在某种程度上提供了这样一条投资路径:我们通过基金组合的形式可以明确产品定位,通过资产配置和基金选择体系来获取相对偏股基金平均的超额收益,同时一定程度上控制产品的波动水平,从而优化投资者的持有体验,减轻投资者的选择负担,提供一站式的基金配置方案。

风险提示:基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。基金有风险,投资须谨慎,详见基金法律文件。