在此前的课程中,我们介绍了投资组合的策略分散健康度。

若想取得成功的投资成果,我们要努力提升组合的风险匹配健康度。而投资组合的策略分散健康度则决定着资配组合的风险收益性价比。简而言之,前者决定了成败与否,后者则决定了成功的大小。

做好策略分散的难点有两个,一是我们要做好策略分类,总结出有效策略。二是我们要确定好策略权重,进行有效配比。

那么,为什么说多策略分散的投资组合就有更好的风险收益性价比呢?这种“免费的午餐”究竟来自于哪里呢?本节课程中,我们就来分析这个问题。

更好的风险收益性价比

多策略分散的免费午餐

首先,我们来看一个有趣的例子。

设想你在给自己的住房装修,你请了三个工人,每天三人一起砸墙,干两天休息一天。但是三个人同时砸墙的噪音太大了,总是被邻居投诉。于是你换了一种分工方式,每天只安排两个工人砸墙,一人休息,三人轮换。这两种分工方式的施工进度是一样的,但后一种方式产生的噪音却更小。

其实,多策略分散的思路也是类似,设想你的资金被分成三份,你可以把这三份钱都投一个策略,这三份钱会一起工作(上涨),一起休息(调整)。你也可以把这三份钱投向三类策略,于是这三份线轮流工作(上涨)和休息(调整)。

两种配置方式的赚钱速度一样,但第二种配置方式的波动却降低了。这就是多策略分散的“免费午餐”。通过配置,我们以较小(甚至没有)收益代价,获取较大的波动降低,从而提升了组合风险收益性价比。那么为什么会有这种“免费午餐”呢?

“免费午餐”的来源

策略间的低相关性

多策略分散的“免费午餐”来源于策略间的低相关性。

假设投资策略A和投资策略B的年化收益都是15%,年化波动也都是15%。如果策略A和策略B的相关性是0,那么策略A和策略B等权构建的投资组合,年化收益还是15%,而年化波动则降低到了约10.6%。

为什么将相关性低的多条策略组合起来,最终的风险收益特征要好于单策略呢?这是因为策略间的波动能互相抵消,而收益则不会互相抵消,所以投资组合中,优秀的低相关策略越多,组合的风险收益性价比就越高。

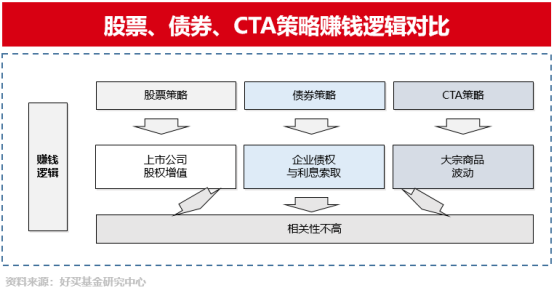

比如股票策略、CTA策略、债券策略,其底层赚钱逻辑不同,策略风险收益特征不同,相关性不高,我们可以多策略分散配置,让组合的风险收益性价比得到提升。

股票策略长期回报较好,但波动大;债券策略波动小,但长期回报相对一般;CTA策略长期回报和波动均较优,但胜率低,即可能“三年不开张,开张吃三年”。所以通过多策略分散,我们能在各策略间取长补短,实现一个多方面相对完善的投资组合。这即是多策略分散的“免费午餐”。

总结以上,我们看到,由于不同策略底层赚钱逻辑不同,影响其收益的因素会不同,彼此间涨跌也不同步。如果我们能将多个低相关性的策略组合配置,那组合的风险收益性价比或高于任何单一策略。这就是多策略分散的“免费午餐”。

那么哪些策略值得我们重点关注,如何构建策略分散健康度较高的投资组合呢?好买研习社将在后续课程中详细阐述,敬请关注!

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字