近些年来,中国私人财富市场整体呈现稳健发展的态势。《2021中国私人财富报告》报告显示,2020年,中国个人可投资资产总规模共达241万亿人民币,高净值人群数量与其境外资产配置比例有着较为迅速的增长。全球资产配置,也逐渐成为高净值人群投资中的最大需求。

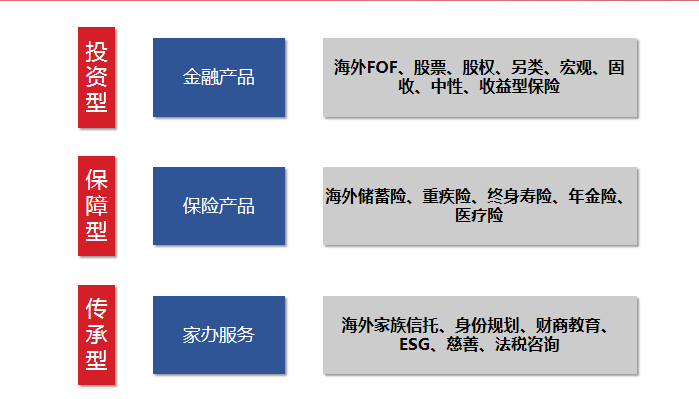

在海外资产选择中,由于不同投资者的个人需求和风险承受能力不同,根据投资目的、保障目的以及传承目的,可将投资类型分为投资型、保障型和传承型。投资型主要是依靠多元的资产配置达成投资增长的需求,一般而言产品具有对应的风险与收益特征,包括海外股票、股权、另类、固收,以及海外FOF等。保障型主要为兼具家庭财富管理与风险管理的保险产品,包括海外储蓄险、重疾险等项目。而传承型主要包括通过家办服务、设立海外家族信托等来实现家庭财富的规划与传承。

好买研习社本节课程,我们就从投资者对于财富管理的三层需求出发,看看如何用海外资产解决不同的需求问题,帮助投资者选出对应需求的资产类别,从而做好财富的管理与增值。

海外资配解决方案之“投资型”

海外投资不是件容易的事,随着市场的发展,我们也终究要面对选择的难题。对于有着“投资型”需求的投资者而言,了解不同的经济环境下各大类资产回报率,在遵循经济周期变化基础上合理做好全球配置,是实现资产保值增值的较好方式。但从投资的难易角度来说,选基金比选股票容易,选FOF相对于选基金又容易些。

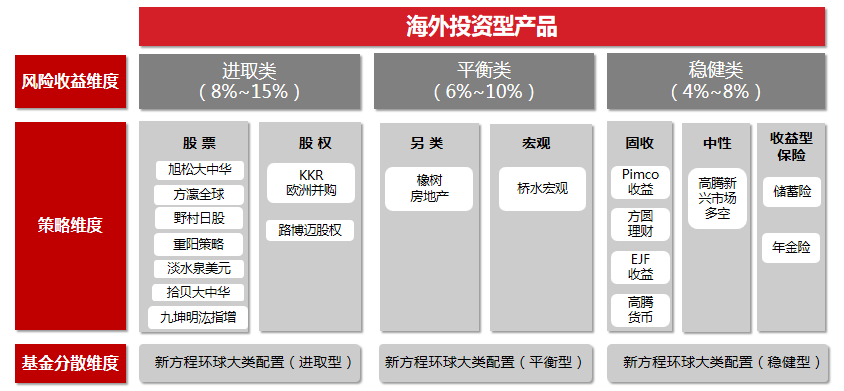

以环球配置FOF为例,大类策略间相关性较低,其中目标收益为8%-15%的进取类、目标收益为6%-10%的平衡类,以及目标收益为4%-8%的稳健类,三大类策略产品底层资金均呈现负相关性。其中稳健类以海外固收、海外中性和收益型保险为主;平衡类包括一些基于宏观的策略和另类策略等;进攻类则包含所熟悉的一些海外股多、海外股权产品等。FOF利用多类基金构建资产配置组合,通过调整资产配比和基金选择,帮助更好地做到策略维度的分散,也与投资者的风险收益目标较为契合,从而给投资者带来更好的持有体验。

我们都知道,在不同阶段,持有的不同资产,会带来不一样的体验。如果只持有某一类资产,或是短期收益无法达到预期,或是要承担更多波动。而多元的海外资产配置则可以抵抗在较长时间内的波动以及回撤带来的焦虑,抵御单一资产、单一策略失效的风险,帮助投资者实现长期投资目标。

海外资配解决方案之“保障型”和“传承型”

这些年来,“保证财富安全”和“财富传承”依然是高净值人士最重要的两个财富目标,对于海外资产配置也就有了对应的“保障型”和“传承型”两种需求。

风险管理是财富安全和财富增长的基础,而保险之于风险管理,具有不可替代的优势。而随着投资理财意识的增强,国内投资者中购买“保障型”海外产品的人数也越来越多。根据2016年发布的《中国高净值人群出国需求与趋势白皮书》显示,超过30%的中国高净值人士会选择保险作为海外金融投资的主要渠道。

海外保险产品兼具家庭财富管理与风险管理的功能,按照产品形态可分为普通型和分红型\万能型,目标功能可分为健康保障、身价保障、子女规划保障,和养老保障,主要包括海外储蓄险、重疾险、终身寿险、年金险、医疗险等产品。对于“保障型”需求投资者而言,海外保险是配置外币资产的重要途径之一,购买海外保单可以达到资产保值增值的目的;同时,也是低成本的海外类信托计划安排,投保人投资一份保单,这份保单就成了保单持有人的一份资产。总之,配置海外保险是保险理财的一种可供选择的不错形式。

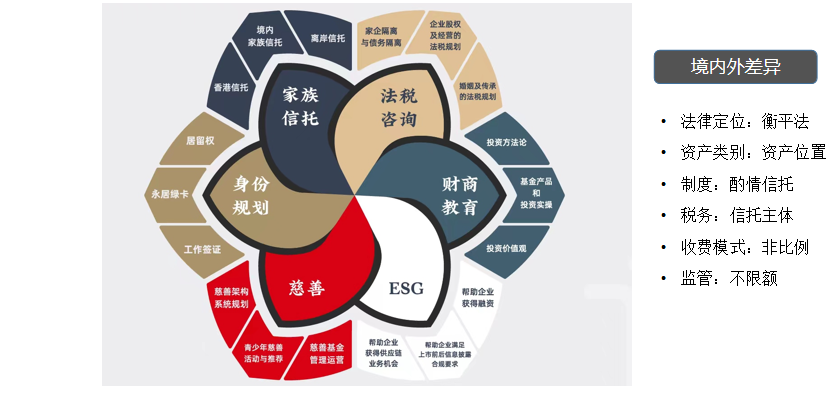

而对于有着“传承型”投资需求的投资者来说,如何利用海外投资做好家族财富的保值、增值是当下投资关注的重点,其中包括家族信托、法税咨询、财商教育、身份规划等不同目标规划。

境内外的资产类别近年来呈现多样化的趋势。在持有资产的过程中,应当准确地识别各类资产持有工具的优势和弊端,同时利用好自己的身份、法律和税务工具去规划整体的资产持有路径。结合实际情况量身定制更合适的长久资产持有机制,才能够实现持有人利益的最大化,保障家族财富的有效传承。

长期来看,无论是投资型、保障型还是传承型,投资者都能在海外找到对应的优质产品,来作为资产配置中的重要一环。海外配置不仅仅是一种投资趋势,也是一种解决财富管理需求的好途径。在后续的好买研习社课程中,我们还会详细介绍全球配置的方法,帮助大家构建全球组合,更好地分散投资,敬请关注!

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字