挑选主动管理型股票基金,投资者面临一个巨大难题,如果选不好管理人,长期收益可能跑不赢指数。

所以很多投资者将目光转向了指数增强型基金,对标指数,高仓位操作,有赚取超额收益的成熟体系。

但另一个难题又出现了!市场风格变幻莫测,不同时期各指数表现差异巨大。站在特定时点,到底要选哪个指数增强基金呢?

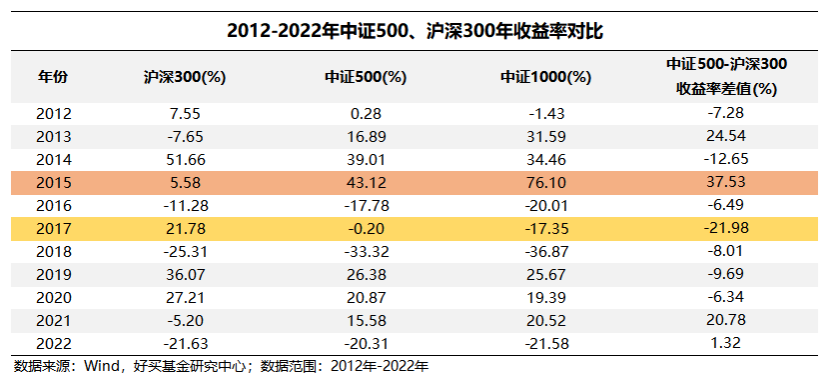

2013年,中证500上涨16.89%,而沪深300下跌7.65%;2017年,沪深300上涨21.78%,中证500反而下跌0.2%。2021年,中小盘行情再次崛起。风格分化的年份,投资者最担心自己投错指数。

2022年,全市场行情一度超跌,中证500、中证1000在一季度处于极度低估区间。而在之后第一波反弹行情中,中小盘股表现活跃,5-7月中证500反弹超过15%、中证1000指数涨超20%。而沪深300反弹仅为11%。想买指数增强型基金的投资者又再次面临选哪个指数的困惑。

接下来,好买商学院就解答这个疑问。

指数增强型基金的收益构成

多数投资者,尤其是指数增强型基金投资经验较少的投资者,容易产生一个认知误区,即指数走势的强弱将决定指数增强型基金的表现。

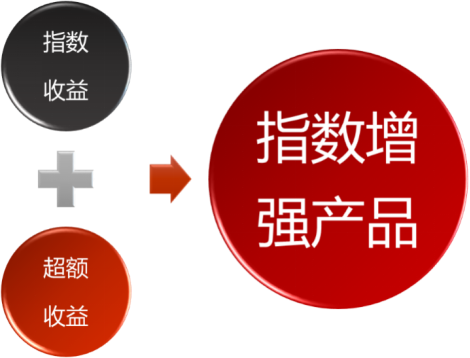

这种认识有一定的片面性。指数增强型基金,顾名思义,收益由两部分组成,指数带来的收益和增强出来的收益。断不可把注意力过度集中在前者上。

为了更好的理解这个问题,我们不妨来看一下指数增强型基金普遍的投资流程。

指数增强型基金投资流程:

第一步:剔除指数中部分成分股:成交量小流动性差的股票、ST或*ST的股票都会被除去。

第二步:用多个因子描述其余成分股的收益特性,预测未来收益。

第三步:根据因子预测,未来表现前景好的股票多买点,表现前景不好的少买或是卖出。

第四步:调整投资组合的整体系统性风险,使其与对标指数一致。

由此可见,指数增强型基金的收益由两部分组成:指数收益(beta)和超额收益(alpha)。

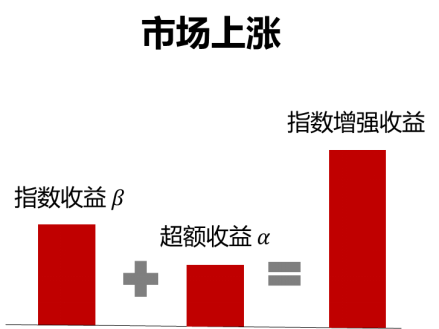

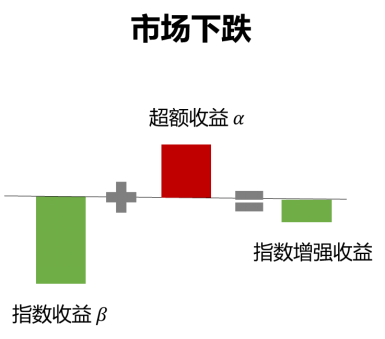

所以无论市场环境如何,指数增强产品大概率会在指数上涨时涨的更多,指数下跌时跌的更少。

理解了指数增强型基金的收益构成后,应该选哪只指数增强产品就被拆分成了两个问题:

1、哪个指数的beta收益更高?

2、哪个指数能增强出更高的alpha?

选哪个指数的增强型产品

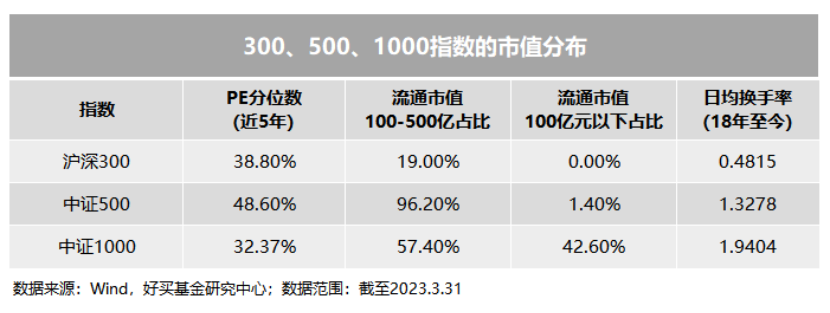

沪深300和中证500的指数增强型产品最为常见,前者偏大盘风格,后者偏中小盘风格,近些年相对更小盘一点的中证1000指数也开始备受关注。当然,随着市场环境变化,量化指增产品不断迭代。2022年,没有对标任何指数的“空气指增”出现,本质上是一个全市场选股的产品。

300、500和1000指数beta对比:

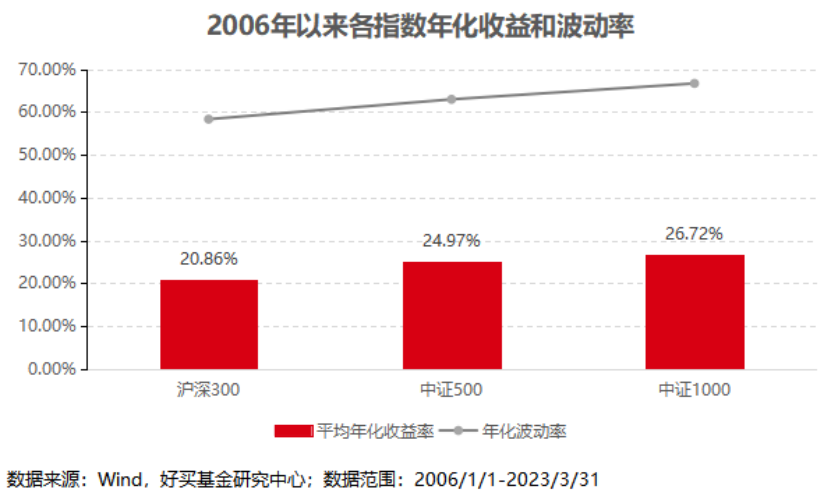

统计2006年以来各指数的年化收益表现,中证1000>中证500>沪深300。

2006年以来,中证1000年化收益26.72%,中证500年化收益24.97%,沪深300年化收益20.86%。当然,高年化收益背后是高波动率,期间中证1000年化波动率66.67%,中证500年化波动率62.96%,都较沪深300的58.31%要高。长期来看,中小盘股高风险高收益,这个结论应该与多数投资者的直观感受相符。

2006年以来,中证1000年化收益26.72%,中证500年化收益24.97%,沪深300年化收益20.86%。当然,高年化收益背后是高波动率,期间中证1000年化波动率66.67%,中证500年化波动率62.96%,都较沪深300的58.31%要高。长期来看,中小盘股高风险高收益,这个结论应该与多数投资者的直观感受相符。

不过阶段性的风格分化也经常发生。

2012到2022年,中小盘风格最强的时候,中证500收益率超过沪深300达37.53%;大盘风格最强的时候,沪深300收益率超过中证500达21.98%。

这是beta的情况,那么alpha又是怎样的呢?

300、500、1000和空气指增alpha对比:

2018-2020年时候,中国头部私募年化超额收益能够做到30%以上。随着国内量化市场逐渐成熟,当前超额水平大概在15-20%左右。而在有效性更高的海外市场,可挖掘的超额收益不足5%。World Quant、Two Sigma等大牌对冲基金往往加杠杆来提高超额收益水平。

赚取超额收益的难易程度和市场的有效性有关。投资者行为越是非理性,市场有效性越低,则指数增强策略能挖掘到的超额收益越高。

中国市场散户占比远远高于海外市场,A股市场散户为主的投资者结构为量化机构提供了丰厚的超额收益。

散户追涨杀跌,信息不对称,市场容易出现错误定价。股价高估或低估后会随时间的推移向理性水平回归,市场能够出现套利机会,专业投资者可从中获取超额收益。

与大盘股相比,中小盘成长股的散户交投更加活跃,所以中证500和1000成分股非理性波动更频繁,可挖掘的alpha也较沪深300为多。

而且沪深300金融行业所占比例较大,往往难以做出很高的超额收益,中证500行业配比均匀,超额收益水平显著。

以中证500指增和沪深300指增为例,据好买研究中心统计,2020年以前市面上中证500指数增强产品的超额收益头部水平一般在25%以上,沪深300指数增强产品的超额收益头部水平在10%以上。两者alpha差距约15%。

如果算上这15%的alpha差距,把beta和alpha放在一起考虑,那么2012年到2020年,中证500指数增强仅在2017年跑输沪深300指数增强6.98%(21.98%-15%),其余年份中证500指数增强均胜出。

至于中证1000指增,多数管理人的1000指增会在中证1000成分股,以及更小市值标的中选股,小市值个股波动大,超额显著。所以中证1000指增的超额往往会强于500指增。但中证1000指增的容量较小,相应的产品额度会比较少。

最后,什么是空气指增呢?好比管理人烤了个蛋糕,客户要方形的,管理人把蛋糕切成方形的,扔掉一些边角料,这是500指增。客户要圆形的,管理人把蛋糕切成圆形的,扔掉一些边角料,这是1000指增。如果客户不要求形状,管理人就把整个蛋糕奉上,也不用损失边角料,这是空气指增。从这个角度讲,空气指增确实能最大限度的体现量化私募策略能力,在超额上有一定优势。

当然,空气指增历史业绩较短,以上是近一年的情况。相对500指增,空气指增也有劣势,它是一个更黑的黑箱,你既不清楚管理人会怎么暴露风格,也不知道该如何考察超额水平。

当然,空气指增历史业绩较短,以上是近一年的情况。相对500指增,空气指增也有劣势,它是一个更黑的黑箱,你既不清楚管理人会怎么暴露风格,也不知道该如何考察超额水平。

结论

沪深300指增和中证500指增,都是一类相对成熟、稳定的产品。如果准备长期投资指数增强型基金,那么中证500指数增强有比沪深300指增更高的beta和alpha。如果投资期限较短,也不必担忧踩不准市场风格。因为绝大多数情况下,中证500的alpha优势都足以弥补其beta劣势。

对于中证1000指增,其超额往往较500指增更强,但受到容量的限制产品较为稀缺。

而空气指增,业绩具有弹性,但策略也更不透明。

其实,多数情况下,同一家量化私募的这几类产品,底层策略内核是一样的,只是管理人为了对标特定指数,在选股范围和风格特征上做了调整。蛋糕的形状固然重要,但选好做蛋糕的人更为关键。

总结下来,对于超额优秀的头部量化私募,不必太纠结于选哪类产品,或者说,有啥买啥就行。如果真有选择困难症的话,以下对比了300指增、500指增、1000指增、空气指增的一些特征,可做参考。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字