在好买研习社此前的课程中,我们看到,投资组合的风险匹配健康度很大程度上决定了我们的投资成败。

但是,评估资配组合健康度时,不能仅仅从风险匹配一个维度来分析。本节课程中,我们就来介绍另一个评估资配组合健康度的重要维度——策略分散健康度。

打个比方,风险匹配健康度决定了我们的饭量或胃口,胃口大的能多吃点,胃口小的要少吃点。那么策略分散健康度则决定了我们饭菜的质量,策略分散健康度越高,饭菜营养越丰富,我们获取的养料也就越多。

那么究竟什么才是资配组合的策略分散健康度呢?接下来,我们就来分析这个问题。

做好策略分类

划定有效策略

提到“策略分散”,许多人会说,不就是多个策略分散配置吗?是这样的思路,但实操起来并不简单。

首先,我们要明确,需要分散配置哪些策略。这是对金融产品分类归纳的难题,市面上海量的基金,都赚着什么样的钱?哪些基金的策略可以归为一类呢?

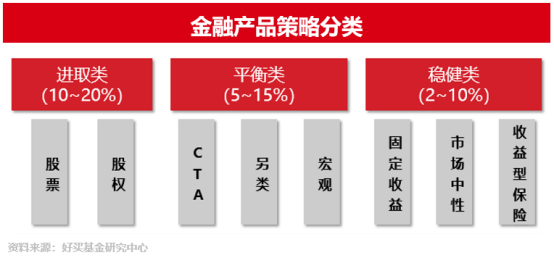

好买基于对各类资产的长期投研,将金融产品分成了以下几类策略。

首先,我们根据金融产品的风险收益特征,构建了三个一级分类:进取类、平衡类、稳健类。三类策略的风险收益依次降低。

其后,我们在一级分类之下,再根据不同策略的赚钱逻辑,进行二次分类。比如进取类策略里,可分为以股票投资为主的股票策略、以初创企业股权投资为主的股权策略。平衡类策略里,则有CTA、宏观、另类等赚不同钱的子策略。稳健类项下,固收、市场中性、收益型保险也有着不同的产品特征和底层逻辑。

投资组合的策略分散健康度,正是指投资组合在大类资产中选择不同类别,或是在同一风险类别的产品中,选择多个不同的策略进行投资,构建一个多策略分散的大类配置组合。

定好策略配比

进行有效配置

其次,所谓策略分散,怎样配置才算是做好了“分散”呢?每类策略究竟要配置多高的权重呢?

有很多经典的金融理论都是在解决资产配比的问题。比如,均值-方差模型根据策略的收益、风险、相关性决定各策略权重。风险平价模型则是根据策略的波动率不断调整各策略配比。

我们构建投资组合时,其实不用如此复杂。我们只需掌握两个关键点,在有效策略上,配置有效权重。有效策略,即是上文介绍的各类相关性不高的子策略。

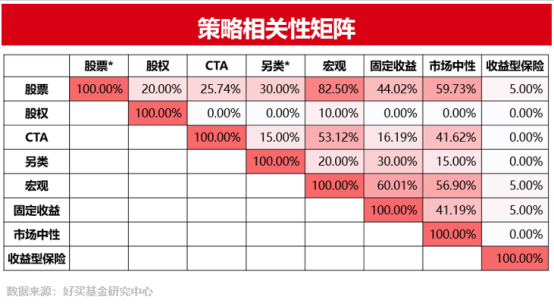

以上是各类子策略的相关性矩阵,可以看到,好买的策略分类中,子策略的相关性均不高。构建资配组合时,如果能持有三个以上的有效策略,组合的健康度就能得到显著提升。

策略配置权重方面,简单的等权配比可以,用更复杂的风险-收益模型确定更精确的配比也可以,关键是每类有效策略的配比不能过低。

总结以上,我们看到策略分散健康度能够较好提升资配组合风险收益性价比。策略分散健康度定义虽简单,我们只需分散配置多类策略即可。但策略分散也有难点,一是我们要做好策略分类,总结出有效策略。二是我们要确定好策略权重,进行有效配比。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字