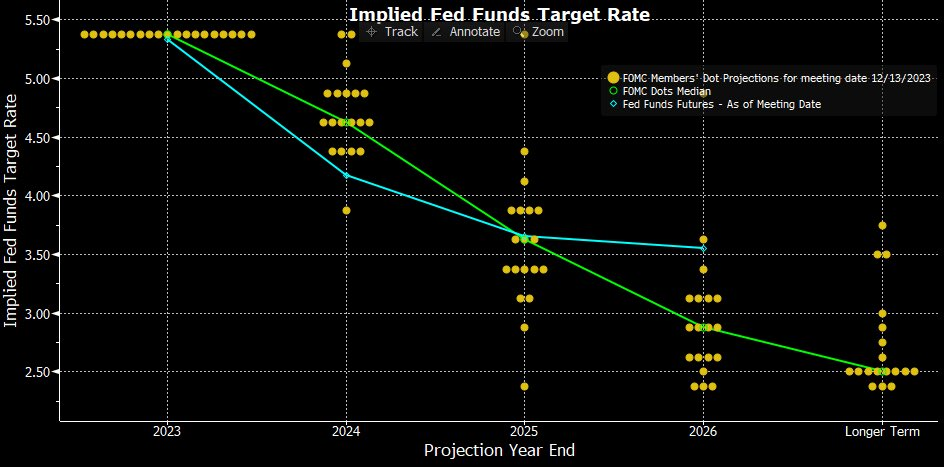

近期,美联储降息的预期引爆了全球市场。在美联储发布12月份的利率决议和点阵图,暗示将结束本轮历史性的加息周期之后,市场对明年上半年降息的预期大幅升温,10年期美债收益率快速跌破4%,美股和黄金也都大幅上涨。

数据来源:彭博,美联储;截止时间:2023/1

除了风险资产之外,还有一类资产也将确定性地受益于美联储降息的进程,那就是我们此前介绍的各类美债。在上期文章中,我们向大家介绍了美国的利率债和信用债的分类。(详见美债投资火了!信用债和利率债有哪些区别?怎么选?)今天我们再来探讨下,降息周期究竟为什么利好美债?各类美债产品应该进行选择?

降息周期开启

美元债有望获资本增值

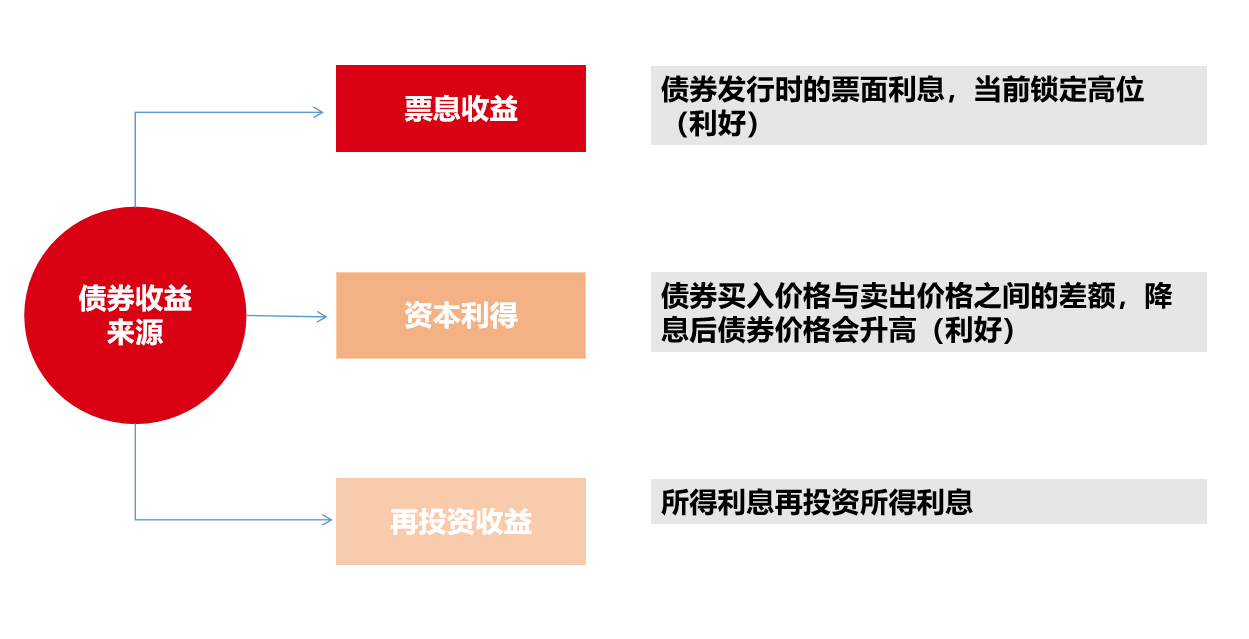

要了解降息利好美债的底层逻辑,我们先来拆解下债券投资的收益来源。债券的收益主要来自三个方面:债券利息收益、资本利得和再投资收益。

1、票息收益:债券发行时的票面利息,也就是投资人每期拿到的利息,一般是固定不变的。

2、资本利得:一方面,债券持有期间收益率的下行或上行会带来债券价格的涨跌,另一方面,债券交易价格与估值之间价差也会带来资本利得或损失。

3、再投资收益:在复利条件下,用所得利息再投资所得利息,即“利息的利息”。

在不考虑再投资收益的情况下,我们主要关注债券的票息收益和资本利得的变化:

首先,当前10年期美债收益率处于历史高位水平,所以现在购买美债的话,相当于提前锁定了当前的高票息,也就是每期的分红。

其次,在未来美联储降息的大背景下,美债在锁定高票息的同时,还能够受益于价格上涨带来的收益。

我们在之前的文章中讲过,债券的到期收益率和债券价格呈反比关系,未来一旦美联储进入降息通道,债券收益率下降,价格上涨,这些高票息的债券在市场上就会成为抢手货。在债券价格上涨后卖出,就能够获取更高的收益,也就是我们所说的资本利得。

举个例子来讲,假设一位投资者买入面值为1000美元的10年期美债,到期收益率为4%。在美联储结束加息并开启降息之后,如果10年期美债的到期收益率在未来2年内回落至2%,能够带来16%左右的资本利得收益。

而如果投资者选择此时卖出债券,一方面获得了持有债券期间8%的高票息(2年期限的利息),另一方面也收获了债券价格上涨带来的资本利得收益,可谓是一笔“稳赚不赔”的投资。

收益率有下行空间

各类美元债未来收益表现可观

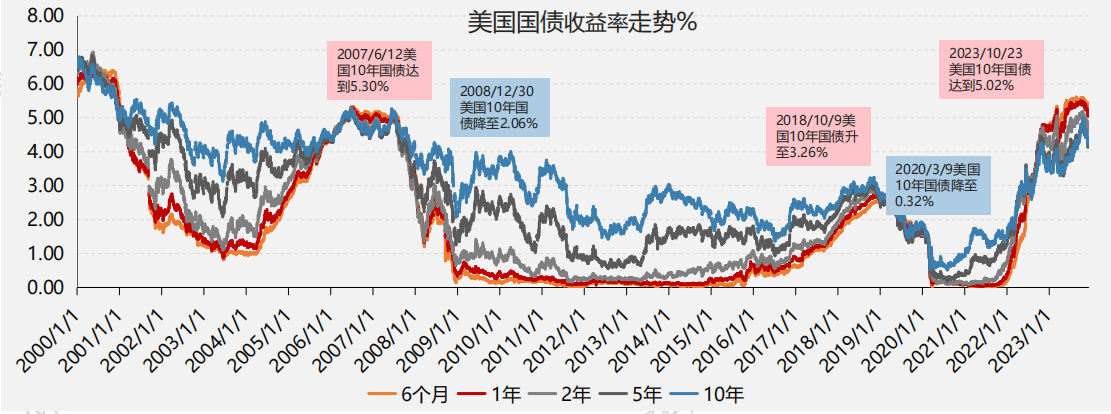

11月下旬以来,随着FOMC利率决议落地,鸽派预期升温,加强了美联储结束加息周期、转向降息的预期,美债收益率下跌,价格持续上涨。截至12月21日,10年期美债收益率3.89%,2年期美债收益率4.37%,处于近10年来90%左右的分位。

数据来源:Wind,好买基金整理 数据时间:2000/1/1~2023/12/13

近期受美债收益率下行的影响,不同久期的债券产品也均有不错的涨幅,特别是久期偏长的品种,10年期美债收益率的单边大幅下行给持有长久期利率债的投资者带来了较为丰厚的收益。

收益率下行对债券带来的增厚收益,可以用以下公式进行计算:收益估算=静态收益率+久期*收益率变动(尚未考虑债券凸度的影响)

例如久期8年左右的10年期美债,如果收益率下行100bp,对应的资本利得大概是100bp*8=8%。

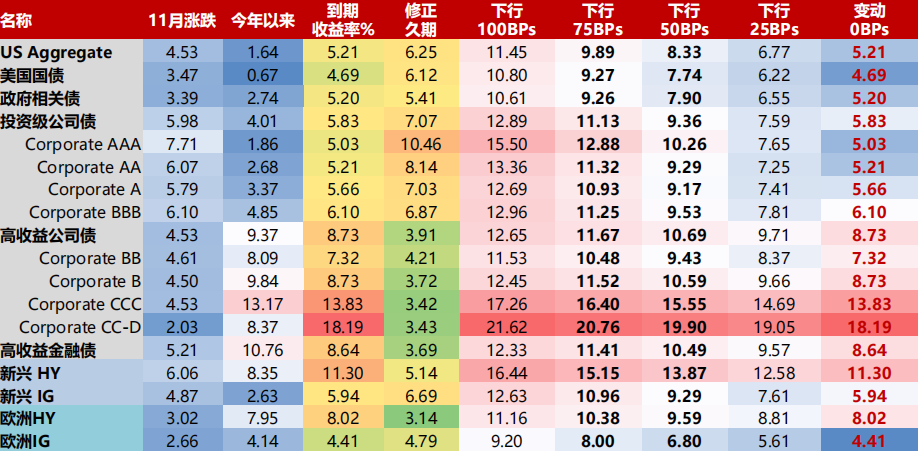

我们选取了各个不同久期美国国债指数作为样本,进行了未来空间收益的估算,以当前的到期收益率为基准,假设未来收益率变动-100~100bps,各指数的预期收益具体如下表所示。

数据来源:Bloomberg,好买基金整理 数据时间:截至2023/11/30

基于三种不同的假设,我们预计未来美国经济可能走向软着陆的路径,在该基准假设前提下,未来1年收益率下行50-75bps的概率较高,根据测算对应短期产品有6%以上的收益,长期限产品或有10%以上的收益。通常来说收益率下行幅度越大,资本利得则越高。

以10年期美债为例,当前最新到期收益率在3.9%左右。假设收益率未来下行50bp,未来1年的收益约8%(=3.9%+0.5*8.1%);假设收益率未来下行75bp,期间持有收益约10%(=3.9%+0.75*8.1%),资本利得还是相当丰厚的。

再来看信用债的收益测算,11月以来各主要美元债券指数全线上涨,投资级公司债券当月涨幅全部超过5%,各主要美元债券指数今年以来收益悉数转正。假设美债收益率未来下行75bp,投资级债的到期收益率有望达到11%左右,高收益债则有望搏取更高的收益。

数据来源:Bloomberg,好买基金整理 数据时间:截至2023/11/30

美债配置迎黄金期

短端品种或是当下优选

最后我们来看看,当前各类美元债应该如何选择呢?

1、从债券类别来看,在美联储停止加息,后续开启降息之后,美元利率债和投资级债预计均会有不错的投资收益。高收益债券在短期来看信用风险是可控的,但需关注美国经济走弱引发的违约率上升和信用利差走阔的问题。

2、从产品久期来看,我们认为目前短久期品种的确定性相对更强,长期来看在美国经济走弱,收益率确定下行的情况下,长久期品种的投资回报相对更高,但承受的波动风险更大。

相比较而言,如果投资者对于波动要求相对较低,那么当下短久期策略是稳中求胜的选择,可以从货基产品逐步过度至短久期债券产品。如果投资者对于波动承受能力更高,长期来看可以选择较长久期的债券品种,也将带来更高的投资回报。

还可输入200字