2019年以来,中国量化私募行业可谓冲天而起。量化指增产品连续两年创造了亮眼的超额收益。与此同时,策略迭代,规模扩张,各家量化管理人更是发展迅猛。

2020年以前,量化私募规模上百亿即可谓头部机构。而2020年末,百亿量化私募的名单加长了一倍,管理规模大几百亿的量化私募也不在少数。同时,2019年高频量价策略的崛起,2020年机器学习策略的进化,量化行业的爆发加速了底层策略的竞争和迭代。

量化本来就是略显复杂的概念,再加上近几年发展如此迅速,大家可能对量化产品存在许多疑问。量化基金究竟怎么赚钱?我们常看到的Alpha、量价因子、机器学习都是什么意思?

在好买研习社本节课程中,我们就先来了解一下量化指数增强基金,看看量化指增策略究竟是什么,怎么赚钱。

量化指增产品定义

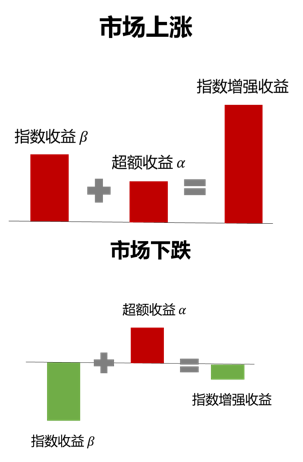

在指数收益上创造超额收益

所谓量化指数增强基金,管理人争取在指数系统性收益(Beta)的基础上创造超额收益(Alpha)。简单来说,指数上涨时,量化指增产品争取比指数涨得多,指数下跌时,指增产品争取比指数跌得少。简单一张图概括如下:

投资量化指增产品时,我们最看重的就是超额收益这部分。比如中证500指增基金,中证500涨20%,基金涨幅超20%的部分才是Alpha,才是本事。中证500跌20%,基金跌幅少于20%的部分是Alpha,是本事。投资指增基金就是为了赚取超越指数的Alpha,如果只想赚Beta的钱,那我们去买股指ETF就足够了,费率更低,流动性还更好。

那么量化指增基金是如何创造超额收益的呢?

量化指增超额来源

选出比指数表现好的个股

我们经常看到对标不同指数的量化指增产品,有沪深300指数增强基金,中证500指数增强基金,中证1000指数增强基金等。

量化管理人在整个A股市场挑选出能跑赢对标指数的股票,并剔除对标指数成分股中跑不赢指数的个股,以此构建股票组合,争取战胜对标指数。

同时,为了保证与对标指数不偏离太多,多数管理人还会调整持仓,在风格或行业上贴近对标指数。总结一句话,自己能把握的,争取比指数做得更好,自己不能把握的,争取和指数完全一致,叠加下来,力争在指数收益上创造超额收益。

那么如何选出比指数表现好的个股呢?回答这个问题,我们首先要明白量化投资的本质。

量化投资,即数量化投资,本质是八个字:分析数据,预测未来。用以分析的底层数据各式各样,预测的则是资产价格走势。这种预测不是要求精确的算出明天的股票涨跌,而是强调统计意义,比如预测10次对了6次就可能带来盈利。所以量化指增产品就是基于历史数据,提炼规律,选出未来表现比指数好的个股。

量化指增策略可以分析股票的成交量、价格数据,预测未来股价走势,这有点像我们经常听到的技术分析,看K线,看技术指标炒股。量化领域称这类策略为量价策略。

量化指增策略也可以分析股票的业绩、财务指标等基本面数据,预测未来股价走势,这有点像价值投资。量化领域称这类策略为基本面策略。

以上策略不是基金经理凭经验拍脑门定的,而完全是靠分析海量数据寻找的规律。处理数据、挖掘规律的任务可以由人工完成,也可以由机器或人工智能(AI)完成。如果是人工智能挖掘出的规律,我们常称之为机器学习策略。

量价策略、基本面策略、机器学习策略是较为常见的量化策略类型。不同管理人会将各类策略组合起来,选出能跑赢指数的股票,创造超额。

总结以上,你是否对量化指增基金有了初步了解呢?指增产品的目标是创造超越指数的Alpha,量化策略则是通过数据分析,提炼规律,寻找未来能跑赢指数的个股。基于不同的数据类别和分析数据的方式,量化策略可分为量价策略、基本面策略、机器学习策略等几类。

在好买研习社接下来的课程中,我们会更深入一步,分析影响量化指增超额收益的因素,看看哪些市场环境下量化指增产品容易创造超额,哪些市场环境下量化指增产品可能跑输指数,敬请关注!

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字