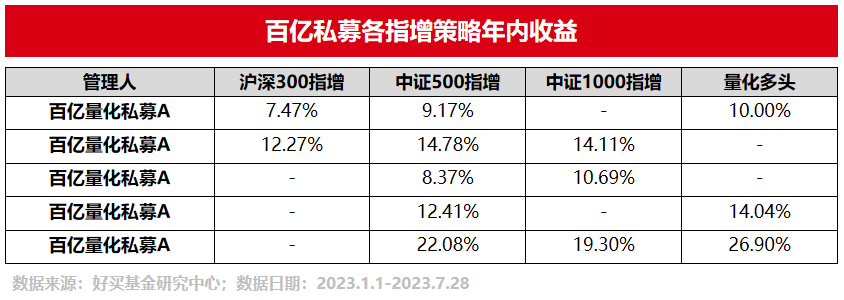

今年以来,量化股票私募业绩依旧亮眼。截至7月28日,我们重点跟踪的量化私募年内超额普遍在5-10%左右,中证500指增产品年内收益高者已超20%。

在今年复杂的市场环境与多变的结构性行情下,量化股票产品的突出表现让大家眼前一亮。但大家开始关注量化产品的同时,一个烦恼也随之而来:各式各样的量化股票策略产品,究竟怎么选?

沪深300指增,中证500指增,中证1000指增,我们应该选哪个?近些年不少量化私募开始推出量化多头产品,这又进一步加剧了我们的选择困难症。量化多头和量化指增有何区别,两者间我们又该如何取舍?

本文中,我们就来盘点一下几种主要的量化股票策略产品,看看它们都是啥,应该怎么选。

第一部分,我们说说量化指增产品,看看沪深300指增、中证500指增、中证1000指增各自的特点。

第二部分,我们聚焦量化多头产品,看看其风险收益特征,与量化指增产品有何区别。

第三部分,我们再来看看量化多空产品是什么。

第四部分,谈一下我们对各类量化股票策略产品的配置建议。

量化指数增强产品

买的是超额能力和风控能力

顾名思义,量化指数增强就是在跟踪指数的基础上,通过量化的方法获取一定的增强收益。

量化的方法一般来说包括构造一系列“因子”,用于挑选可以跑赢市场的股票,并通过优化模型对股票分配权重,形成最终的投资组合。

根据定义可知,指数增强产品(俗称指增)的收益有两部分,量化策略相对指数的超额收益(俗称阿尔法,alpha),以及跟踪指数的收益(俗称贝塔,beta)。

由于指数的收益很难预测,所以我们选择指增产品的要义是:一方面要挑选超额能力突出的管理人,另一方面要选择可以把阿尔法和贝塔严格区分开的产品;前者考验的是选股能力,后者考验的则是风控能力。

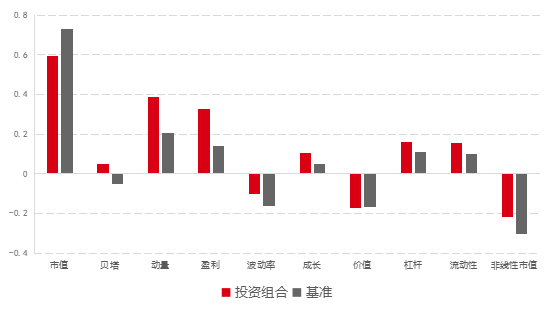

这里的风控能力,指尽量减小对指数的跟踪误差,使最终股票组合的行业分布、风格特征与指数接近。比如下图,某一天收盘后某指数增强产品的持仓体现出来的风格,跟对标指数是比较一致的,没有大的偏离,这是比较好的风控。

某指增产品风格暴露

数据来源:好买基金研究中心

所以,当我们买指增时,我们买的是什么?一是超额能力,二是风控能力,剩下的贝塔,则交给市场。

接下来的问题是,贝塔有哪些选择呢?目前常见的是这几个宽基指数:沪深300、中证500和中证1000。

一、沪深300指数增强:量化选股以中低频因子或基本面因子为主,超额长期较稳定

沪深300指数,基本由A股市值最大的300只股票构成,也正因如此,要对标沪深300的话,300指增的选股范围会集中在市值偏大的股票,其中沪深300成分股占大多数。

从选股的因子看,由于300成分股都是所谓“白马股”、“大盘蓝筹股”,公司基本面质地较好,会更偏向基本面因子,加上白马股的短期非理性交易相对更少,量价类因子的信号相对没那么强。

这样的因子配比导致300指增的换手普遍不高,以中低频为主。由于基本面类因子的长期有效性较好,因此300指增的超额长期会比较稳定。但也由于这个股票范围内的公司基本面质地较好,错误定价的空间和非理性博弈的成分较少,超额水平相对不会很高。

二、中证500指数增强:主流指增,阿尔法较300指增高但以量价因子为主,贝塔为中盘成长风格,行业分布均匀

500指增是当之无愧的主流指增产品,大量资金集中于这一赛道进行厮杀。这主要是由于500指增的选股范围大,导致其容量比较大,超额也相对好做些。

中证500指数由自由流通市值排名301-800的股票构成,因此要在市值上对齐500指数的话,可以同时选比它大的票和比它小的票,通过赋权达到市值的不偏离。从收益看,500指增的阿尔法和贝塔都有其优势。

阿尔法方面,由于选股范围广泛,超额可以来源于更多股票,各类策略的施展空间也更大了,平均超额要高于300指增。

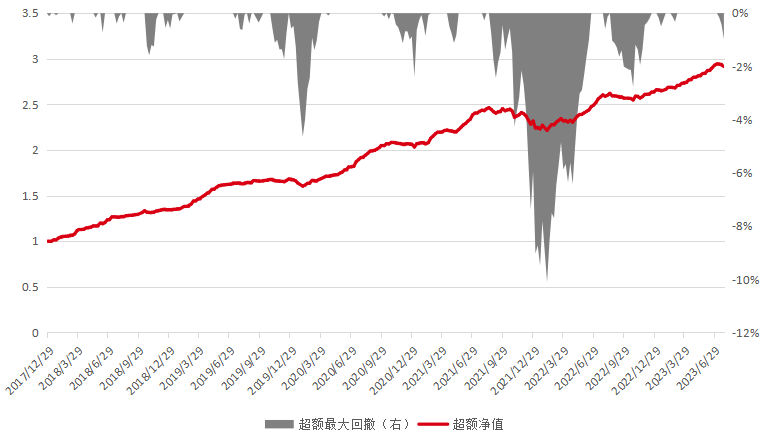

量价类因子得以有效发挥,更好做中高频策略,所以产品呈现的换手率会更高。但在市场流动性枯竭(比如2018下半年、2019年末),或者出现风格极致化(比如2020年底)时,阿尔法会比较难过。另外2021年底以来,由于量化赛道逐步拥挤,策略同质化严重,量化私募们也开始面临超额下降的挑战。

某500指增产品超额走势图

数据来源:好买基金研究中心 数据日期:2017.12-2023.7

贝塔方面,中证 500 指数是 A 股最具代表性的中盘成长风格指数,聚集了一批新兴行业龙头股,具有较好的成长性和发展空间。

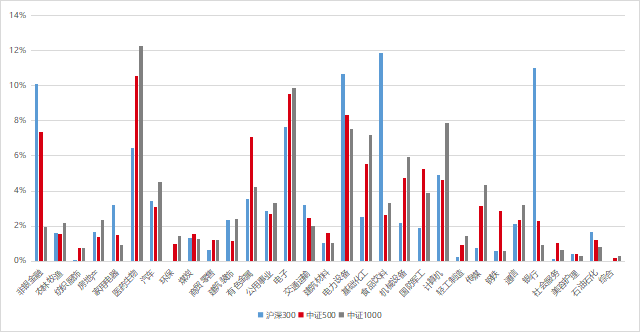

相对中证500,沪深300金融属性过高,消费板块占比也较大;中证1000则更多集中于TMT、医药等板块,金融占比极低;中证500的行业分布较为分散和均衡。

三大宽基指数最新行业分布

数据来源:Wind,好买基金研究中心 数据时间:2023/8/8

三、中证1000指数增强:产品容量较小,贝塔及阿尔法弹性强

1000指增是对标中证1000的指数增强产品。由于中证1000成分股整体市值偏小,总市值最大的仅在1000亿左右,所以1000指增也更偏小市值。

相比而言,1000指增所持股票的业绩弹性足,在市场中小市值股票活跃时超额更好做,甚至经常远超过中证500指增的超额,但缺点是容量较小,受市场流动性影响大,所以也只能定位于指增市场的补充性产品。

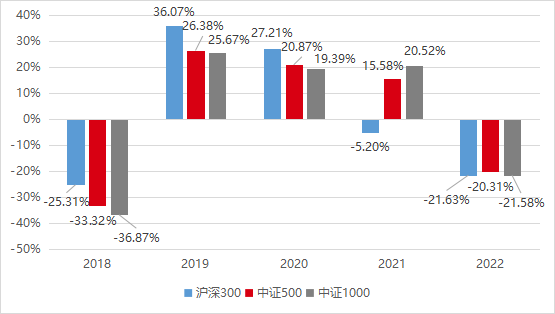

从贝塔方面看,近5年随着资金逐渐向市场头部股票集中,除2021年外,中证1000指数的贝塔持续跑输沪深300和中证500。

三大宽基指数近5年涨跌幅

数据来源:Wind,好买基金研究中心 数据时间:2018.1-2022.12

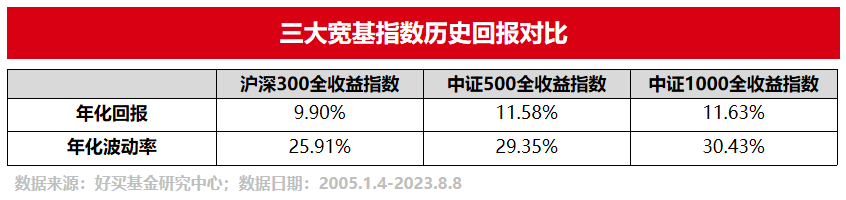

但看2005年以来的长期数据,沪深300、中证500、中证1000指数长期年化回报与波动率依次递增。

三大宽基指数历史回报对比

量化多头产品

放开约束的“指增”,进攻性更强

量化多头是量化私募的一条新兴产品线,由指增产品衍生而来。它的特点是,与指数增强策略相比,不再有对标某个宽基指数的限制,不考虑基准的行业、风格等因素,通过放开对标指数的约束,能选出更加接近真实阿尔法收益的个股组合,以获取预期更大的波动和收益。

在投资组合的构建上,模型沿用量化管理人的底层因子库和各类子策略,根据市场环境选取当前认为预期收益最高的股票组合,但同时会通过分散持股数量、拆分个股权重等多种方式来控制整个组合的风险。

在收益特征上,量化多头和指数增强既有相似之处,又有所不同。他们都是股票多头类产品,一般都是满仓运作,所以收益都包含市场的贝塔收益和股票的超额收益,也随着大盘的波动而波动,如果我们看同一个管理人的这两类产品的话,净值走势是很像的。

不同之处在于,指数增强的收益可以很明确的拆分为阿尔法+贝塔,对于投资者来说跟踪和归因比较方便;而量化多头则只能看一个总收益,无法进一步拆分,这对于习惯了每次看超额收益的量化指增投资人来说需要转变和适应。

与指增相比,量化多头可以更加灵活和全面地捕捉市场机会,进攻性更强,预期收益会更高,同时由于不对标单一指数,对于“选择困难症”的投资者来说免去了选择哪个指增的痛苦。

但由于没有对标指数的限制,行业和风格的也不会有绝对标准,在遇到不利的市场环境时,波动和回撤可能会加大,投资者需要做好心理预期建设。

量化多空产品

贝塔风险更低,未来发展空间大

量化多空,是指量化管理人通过预测模型,认为一些股票相对于另一些股票在未来表现更好,从而做多一篮子股票、做空另一篮子股票,以赚取多头股票和空头股票之间的截面收益差异的产品。

在策略层面,底层的因子库和子策略大部分是通用的,只是在预测目标、风险控制等环节有所差异。

这种产品形式在风险上要小于指数增强和量化多头,因为有空头部分起到一定对冲作用。同时,空头部分也带有预测性,做空的股票往往是下跌概率比较大的股票,这部分“负阿尔法”可以转化为投资组合的正收益,从而同时收割正阿尔法和负阿尔法。

但因为国内做空股票的限制,多空类产品还没有成规模地出现。2019年公募转融通的放开极大提升了融券的数量,但券源的可得性和稳定性、融券交易的便利性等仍然制约量化多空策略的发展,短期看多空策略尚不能承载很大的容量。

考虑到空头对冲作用和负阿尔法的攫取,量化多空未来可能也是一种很好的产品形式,海外成熟市场已有很多该类型的产品。

量化股票产品配置建议

理解自身需求,选择合适标的

以上对国内主流的量化股票策略产品做了全面盘点,我们可以看到,这些产品底层的因子库与子策略基本都是相通的,管理人根据不同的选股范围、风控手段构建差异化产品线,满足不同投资者的风险偏好。

所以在选择具体产品上,我们也要明确自身的需求,选择合适的标的:

一、如果希望紧密跟踪某一指数,对于超额收益的波动容忍度比较低,指数增强是比较好的选择。

二、买指数增强产品一方面要关注管理人超额能力,一方面也要关注管理人风控能力,即在行业分布、风格特征等方面紧密跟踪指数。

三、选择哪个指数的指增产品更取决于投资者的个人偏好,无论是贝塔还是阿尔法,沪深300、中证500、中证1000的指增产品都需要做出权衡。

四、如果投资者没有特定的指数偏好,对波动和回撤容忍度较高,则不妨考虑一下放开对标指数限制的量化多头产品。

总而言之,理解市场、理解产品、理解自己,我们方能以正确的路径到达投资的目的地。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字