2023年最后一次议息会议上,美联储发出了迄今为止最明确的信号,暗示将结束本轮历史性的政策紧缩周期,因而引燃了各类资产价格的猛烈涨势,议息会议当日10年美债快速降至4%,美股和黄金也都大幅上涨。

在此前的文章中,我们详细拆解了降息周期利好美债的底层逻辑。今天我们再一起来复盘历史,看看美联储历年结束加息周期之后,美债究竟会怎么走?

加息或已结束

美债配置迎黄金期

回溯历史,根据历次加息结束和降息开始的经验,我们发现一些普遍规律,例如:

● 长端美债利率通常在加息停止前到达高点;

● 债券市场回暖,资产价格反弹;

● 美元指数会出现小幅走弱等。

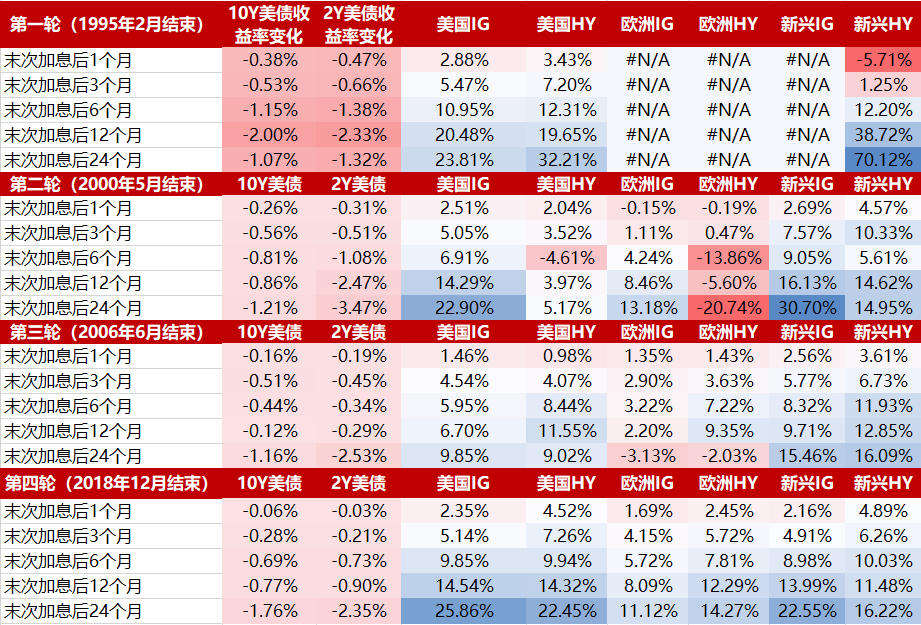

此外,我们统计了90年代以来历次加息结束后各类债券价格的表现情况。

对于美国利率债和信用债而言,可以发现:在加息结束后的1-2年内,美国利率债和投资级信用债一般都有不错的投资收益。若加息结束后,在美国经济进入深度衰退期的情况下,高收益债的表现则较为疲软。

比如2000年5月加息结束后,即处于美国经济衰退周期,出现了互联网泡沫,在该轮加息后的2内美国高收益债收益仅录得正收益5%左右,而同期美国投资级债则录得23%左右的收益,给投资者带来了丰厚的投资回报。

图:历次加息后不同债券品种涨跌情况

数据来源:Bloomberg,好买基金研究中心整理

时间范围:截至1995/02~2020/12

进一步来说,对于利率债和投资级信用债而言,预计明年仍然是不错的投资品种。

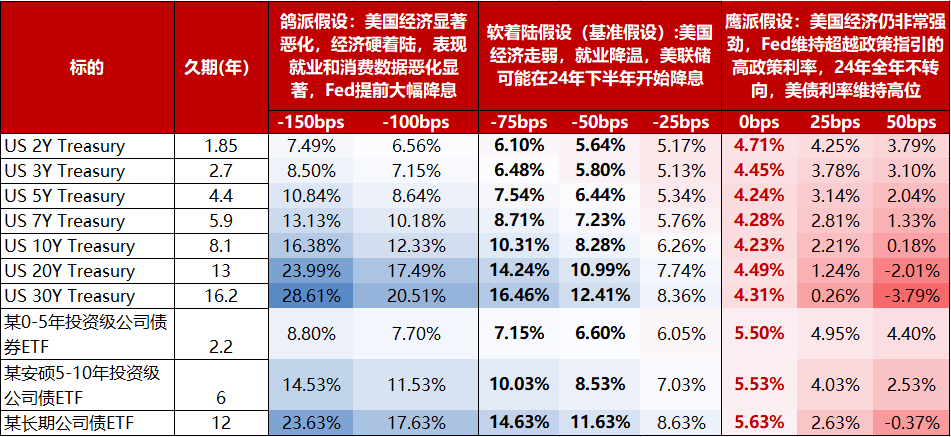

我们选取了各个不同久期美国国债指数和投资级公司债ETF作为样本,若以当前的到期收益率为基准,假设未来收益率变动-150~50bps。基于对美国未来经济的判断,成立了三种不同的背景假设(鸽派假设、软着陆假设和鹰派假设),在未考虑债券凸度的因素影响下,对各个美债指数和ETF进行了未来空间收益的简单估算,具体如下表所示。

图:不同久期美国利率债和投资级信用债收益测算

数据来源:Bloomberg,好买基金研究中心整理;时间范围:截至2023/12/08

此外,结合当前最新情况,我们预计未来美国经济可能走向软着陆,在该基准假设前提下,若未来1年的收益率下行幅度在50-75bps,根据测算数据,相关的短端品种一般有6%以上的收益,而长端品种或有10%以上的收益,甚至超过15%。

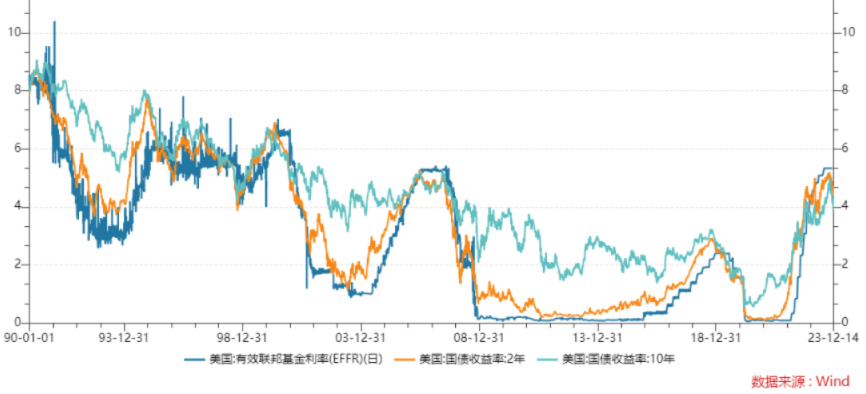

今年三季度以来,美债经历了巨大波动。其中7月下旬以来,十年美债利率继续震荡走高,第一次在8月22日,最高点在4.4%左右;第二次在9月7日,最高点在4.3%左右;第三次在10月23日,最高点突破5%。而10月下旬以来,随着FOMC利率决议落地,美国经济数据下行,市场的鹰派情绪降温,通胀数据的延续下滑加强了美联储结束加息周期的预期,美国10年期国债触底反弹,震荡上行。

图:美国10年期和2年期国债收益率走势

可以发现,近期受美债利率下行的影响,不同久期的各个债券产品也均有不错的涨幅,特别是久期偏长的品种,美国10年期国债收益率的单边大幅下行给持有长久期利率债的投资者带来了较为丰厚的收益,但我们认为长期限收益率进一步的下行还需要看到更多基本面继续走弱的信号。

美债投资成共识

短端产品或是当下优选

对于投资者而言,在降息之前,美元货币基金仍有望维持较高的收益,投资性价比依然很高,即便明年出现降息,其收益也仍将大概率维持在历史较高水平。

而在美联储停止加息、以及后续开启降息之后,美元债有望迎来不错的投资机会,美元利率债和投资级债券预计均会有不错的投资收益,高收益债券在短期来看风险可控,但需关注美国经济走弱引发的违约率上升和信用利差走阔的问题,可能对该品种的价格产生一定的扰动。

对于产品久期的选择上来看,我们认为目前短久期品种的确定性相对更强,长期来看在美国经济走弱,收益率确定下行的情况下,长久期品种的投资回报相对更高,但承受的波动风险更大。

可以看到,今年在硅谷银行事件爆发后,美国10年期国债收益率曾降至3.3%左右的低点,在10月下旬左右又一路冲高并突破5%,半年左右收益率上行200BP,今年三季度其实对于美国长债投资者而言有比较大的收益波动压力。对于个人投资者而言要精准地进行美债交易比较困难,合理进行利率波段交易并逢低买入或能带来更大的收益空间。

相比较而言,如果投资者对于波动要求相对较低,那么当下短久期策略是稳中求胜的选择,可以从当前的美元货基产品逐步过度至短久期债券产品上去。如果投资者对于波动承受能力更高,长期来看较长久期的债券品种也将带来更高的投资回报。

还可输入200字