今年以来,海外股市持续表现亮眼,美股、日股等市场一度创下新高。与此同时,美联储降息进程、欧美大选的风云也在不断扰动全球市场。本期视频中我们会对二季度全球市场的表现做个回顾,同时展望下半年各国市场的配置思路。

科技股业绩不及预期

美股市场再次回调

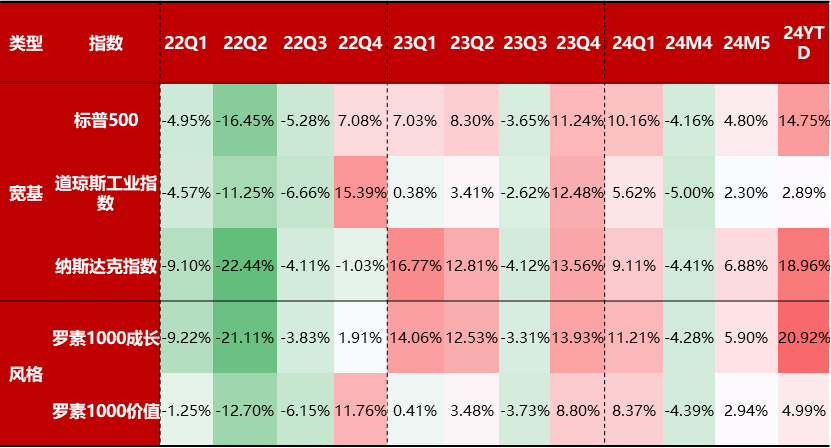

首先我们来看美股市场的表现。截至6月底,罗素1000成长风格今年涨幅超过20%。当我们看到道琼斯指数被纳指远远甩在身后时,可能也就不那么惊讶了。

数据来源:Wind,2022/1/1-2024/6/21,好买基金研究中心整理

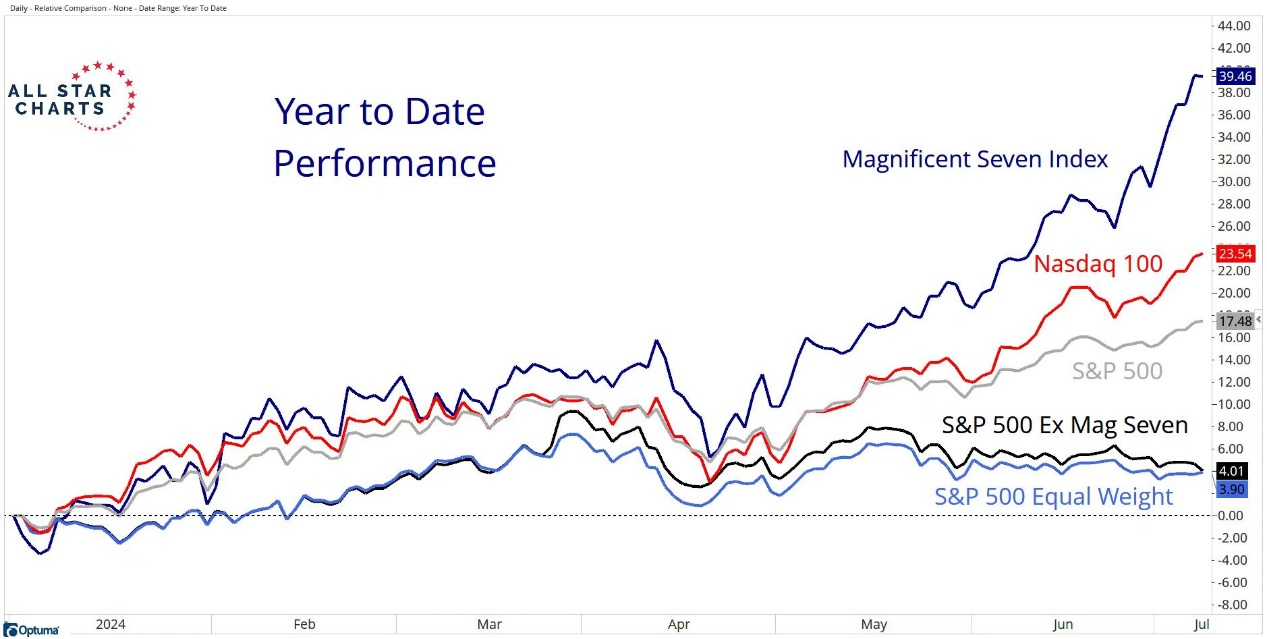

当然这可能并不是一个积极的信号,我们看到美股波动近期显著加大。上周特斯拉二季度业绩不及预期,股价下跌超过10%,标普500和纳指整体随之回调,并引发了市场对其他科技股盈利的担忧。

回想二季度的表现,美股本身在4月的财报季也经历了回撤,原因是科技股对于业绩非常敏感,有些小伙伴可能要问了,为什么是科技股?

因为我们看到整个海外市场,尤其是美国市场经历了整整一年的降息预期折返跑。所以交易也在高息的痛苦现实和宽松的快乐预期之间反复拉扯。

而最富有想象力的AI是更加独立于经济环境的,所以今年以来科技板块带动了整个美股不断的创下新高,直到4月我们看到,这种想象力也许可以弱化估值的约束,但并不能没有盈利的支撑,这就是美股回撤的主要原因。

数据来源:Optuma

4月的财报季之前,科技股对业绩很敏感,而当时最先临近释放业绩的公司,表现出一些负面的特征。而后来随着英伟达的超预期叠加了降息预期的抬头,AI便继续领跑,甚至延伸到了公用事业板块。但近期特斯拉和谷歌公布的二季报数据不及预期,再次引发了美股的回调。

本次美股下跌的主要原因,是此前持续的、大幅的上涨过后,短期交易拥挤于龙头科技股,对于企业盈利预期乐观,所以当财报季个别企业出现业绩不及预期的情况时,难免扰动投资者情绪,加大短期价格波动。后续美股如何表现仍有不确定性,但当前尚看不到美股深度、大幅调整的系统性风险。

欧洲大选风云扰动

股市集体承压

接下来我们来谈一下欧洲,实际上,欧洲才是2季度最大的焦点。一方面,前面我们所提到的降息预期折返跑,已经在欧洲率先打开了局面——有了瑞典、瑞士央行在前面打头阵,欧洲央行也顺利在6月份启动了降息。

而这背后其实是对欧洲去通胀成果的一种认可。虽然英国表现得相对谨慎一些,但我们看到5月份英国的CPI已经是成功回到了2%的水平。反观美联储,不仅按兵不动,甚至在FOMC会议中上调了全年的PCE预期,反映了对通胀粘性的担忧。

当然了,近期的情况可能又有了一些变化,我们陆续看到了一些支持降息的信号,比如非农数据的下修,以及超过4.0%政策目标的失业率,所以如果未来通胀数据意外下行,大选前的降息还是可以期待一下的。

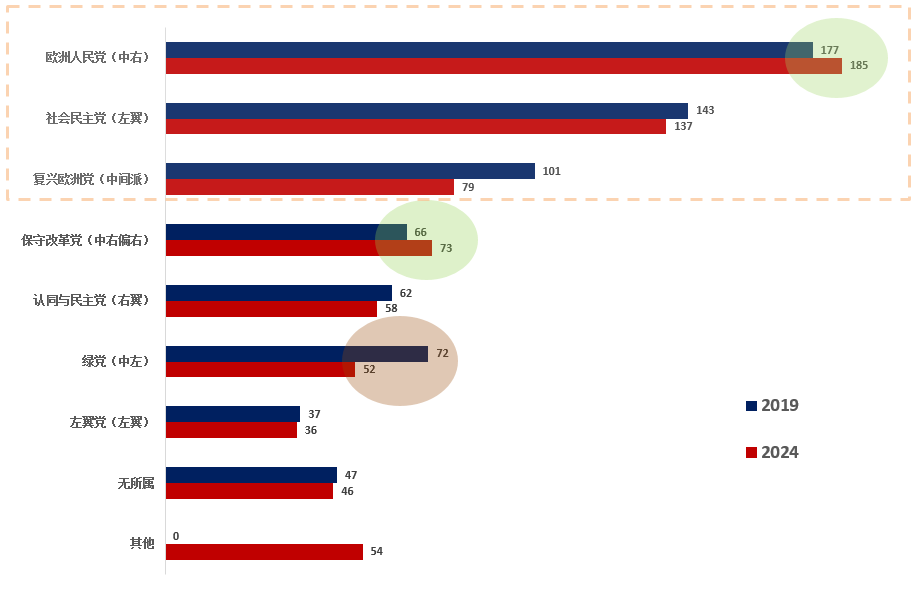

另外一个关于欧洲的话题,与最近一个月密集的选举有关。首先是欧洲议会的向右转,关于这一点我们认为影响并不大,因为右转的程度实际上相当有限,原因主要与欧洲自身经济不佳有关,未来可能会看到一些有关能源转型、接纳移民趋势上的弱化。那么值得我们重视的点,主要是涉及到法国选举的两次意外,这导致了欧洲股市整体承压。

数据来源:欧洲议会,2019.1-2024.6,好买基金研究中心整理

但预计随着这段选举期告一段落,我们认为除法国以外的其他欧洲国家,如德国、 英国,它们在政治上还是相对稳定的,其股票市场目前估值又比较便宜,所以未来还是有希望受益于资金回流以及经济复苏的。

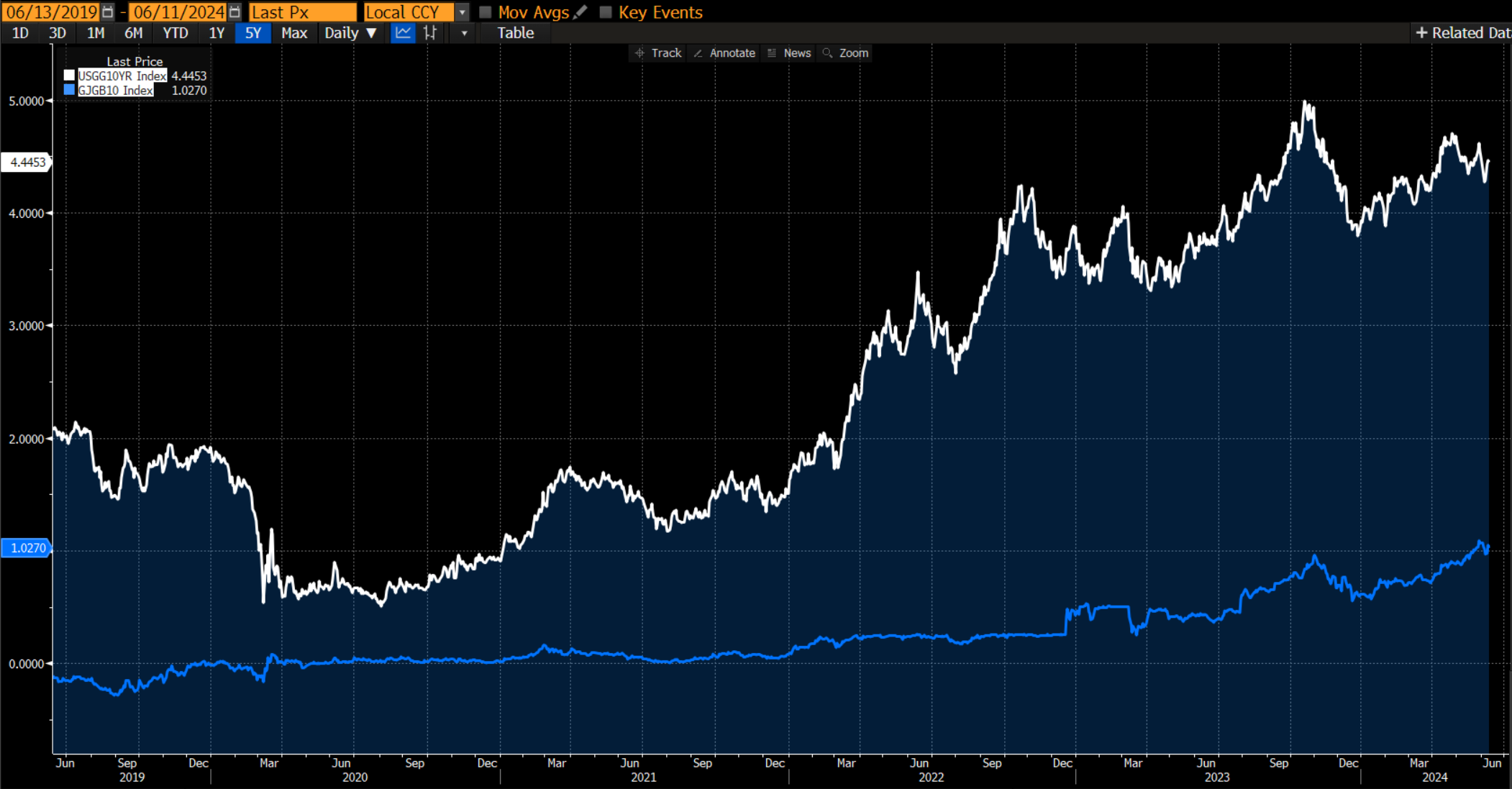

在亚太地区,日元的贬值是一个关注度非常高的话题,我们认为主导因素仍然还是美日利差,而央行干预的动机更多是限制贬值速度而非贬值空间。另外,印度的股市在莫迪不及预期的胜利后大幅回撤,现已修复并继续新高,但我们预期印度在未来的政策连贯性上可能会受到一些挑战。

数据来源:彭博,2019/6-2024/5,好买基金研究中心整理

还可输入200字