固定收益,是一类看似简单,实则复杂的产品,也是一种容易让人产生误解、认知偏差的资产。

就像“固定收益”这个名字一样,固收产品的收益未必是固定的,但我们又很难找到一个更贴切的词汇,来描绘这类产品。

本节课程中,我们就系统性的讲一讲固收产品的含义,以及如何投好这类产品。

固收资产的本质

提供低波动回报的债券组合

什么是固收资产呢?从风险收益特征看,固收资产具有相对高确定性的收益率或者稳健性的业绩表现。从产品类别看,固收一般指债券类、债权类以及价值相对稳定的另类资产。

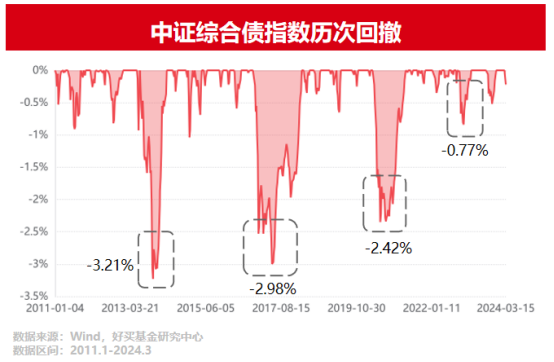

简单些讲,目前投资者接触的固收产品,普遍以债类资产为底层。2011年以来,中证综合债指数的波动特征如下。

2011年至2024年一季度,中证综合债指数历史年化回报4.49%,年化波动1.54%,最大回撤3.21%。

所以提到固收产品,投资者可以首先形成以下认知:

一、绝大多数固收产品以债券或债权为底层,不过也有少数另类产品例外,此时需具体问题具体分析。

二、参考中证综合债指数长期风险收益特征,债券类资产整体历史年化回报是4.49%。(2011-2024Q1)

三、历史上看,债券资产实现年度正收益的概率较高,2011至2024Q1的14个年份里,中证综合债指数在13个年份里实现正收益。

四、历史上看,债券资产的波动与回撤较低。

由于债券的本质是一个或多个主体的应付义务,所以债券类资产的性质是,如果不违约,则到期就能还本付息。债券指数是多只债券价格的平均,分散了违约风险。

若投资者持有的固收产品能以组合投资的方式分散违约风险,那长期下来或能提供低回撤、低波动的稳健回报。

以上是关于固收资产的一些基本认知,虽然债券市场纷繁复杂,影响债市波动的因素众多,但对于普通投资者而言,不妨将复杂问题变简单,知道固收的底层是债,分散掉违约风险的债券组合能提供低波动回报这几点就足够了。

如何投好固收资产

明辨风险,承担波动,做好分散

固收产品看似简单,不过想投好固收,用好固收,有些问题也不能忽视。尤其是随着宏观经济和金融监管环境的变化,陆续有固收产品暴露出底层资产的问题,当“固收”不“固”的时候,该如何投资呢?

一、投固收,不能过于迷恋收益率

资产配置组合中,每类资产都有不同的定位,固收资产的核心作用并非是实现高回报,而是降低组合的波动,提升组合稳健性,在此基础上,再贡献一部分收益。

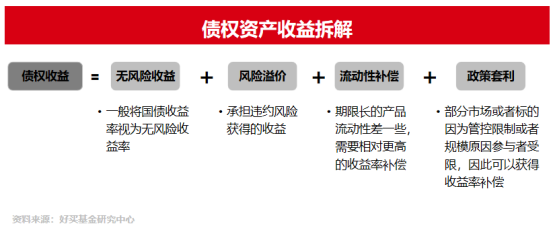

所以投资固收产品时,我们应该重点关注风险,不能过于迷恋收益。下图展示了债权类资产的收益构成。

由上图可见,固收产品每一分收益背后,都需要投资者承担一分风险或是放弃一分流动性。所以选择固收产品时,投资者最需要弄明白收益背后的风险是什么,这些风险值不值得承担,承担这些风险是否违背自己追求稳健回报的初衷。

二、投固收,也要能承担一定波动

虽然被称为“固定收益”,但产品净值化后,固收产品净值也会波动,也可能出现本金的阶段性亏损。

比如上文提到的中证综合债指数,2011年以来也有过多次超2%的回撤。

但债市的波动与股市不同,随着时间推移,债券有票息,且到期后主体不违约即能还本付息,所以固收产品短期虽有波动,但持有到期或是持有时间足够长,实现正收益的概率是很高的。

但债市的波动与股市不同,随着时间推移,债券有票息,且到期后主体不违约即能还本付息,所以固收产品短期虽有波动,但持有到期或是持有时间足够长,实现正收益的概率是很高的。

不少投资者买固收时,可能抱着“没有波动”、“稳赚不赔”的心态,当出现预期之外的波动时,就容易晃了神。2022年底就曾出现银行理财产品净值波动造成的赎回潮。

所以投资固收时,尤其是净值化的固收产品时,我们也要理解债市波动,且能承担一定的波动。

三、投固收,注重底层资产的分散度

上文中我们也提到过,债权类资产的最大风险是违约风险。而应对违约风险的有效手段就是高分散度的组合投资。选择固收产品时,投资者应该明确产品底层策略或持仓,一个充分分散的债券组合能限制单一主体的违约风险,长期表现更可理解、可预期。

总结以上,我们了解了固收产品的主要特征,普遍以债类资产为底层,能提供低波动低回撤的长期回报。而若想投好固收产品,我们应明辨风险,有一定的波动承受能力,同时也应关注底层持仓的分散度。固收产品虽多种多样,债券策略也专业复杂,但只要我们抓住核心矛盾,做好以上几点,一定能很好的利用固收这类投资工具。

风险提示:投资有风险,决策须谨慎。投资人请详阅基金的法律文件,并自行承担投资基金的风险。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字