现代社会中,保险已成为每个家庭资产配置中不可或缺的一环。不仅扮演着资产配置守门员的角色,还承担着帮助家庭管理风险、规避风险的责任,在“生老病死”各个阶段为人们保驾护航。对高净值家庭来说,保险的合理配置显得更为重要。

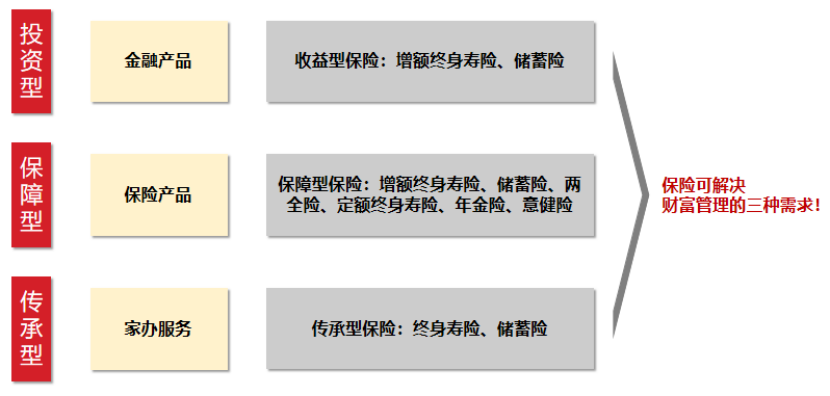

根据胡润百富2021中国高净值人群家族安全报告,高净值人群最为关注的三点需求是投资、保障和传承,这也是好买一直在讲的财富管理的三层需求,这三种需求在保险都有对应的产品来满足。今天的课程中,我们就一起来看看保险在资产配置组合中的定位。

投资型产品

首先,保险是一种金融产品,所以其具备金融投资属性,投资型保险产品对应的是收益类保险,往往兼有保障和理财的双重功能。

我们将所有的资产按照收益率来做一个划分,可以分为进取、平衡和稳健三类。如果说股票和股权属于进取型的资产,那么收益类保险主要是归属于稳健型的资产,在资产配置组合担任的是守门员的角色。一方面相对来说风险较小,另一方面收益长期相对稳健,几乎不受利率下行的影响。

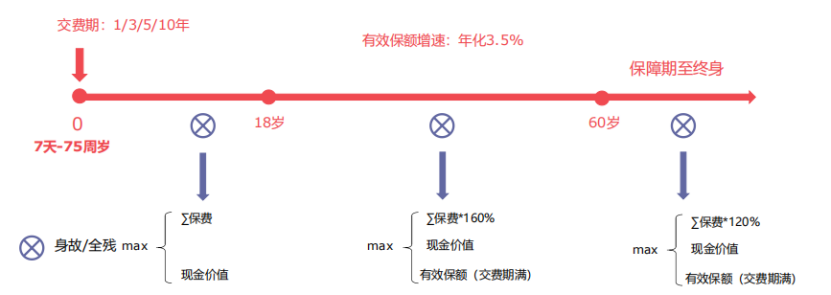

下面以国内某款增额终身寿险为例,来分析一下保险的三重配置意义。

首先,增额终身寿险的保障期限一般是终身的,持有期限比较长,能够帮助客户实现资产的长期稳定增值。从客户投保的那一刻起,未来每年的保单收益都是清清楚楚的。长期投保增额终身寿险,也就相当于长期锁定了一个相对稳定的,并且高于银行存款利率的年化收益区间。

数据来源:根据某产品条款制作而成

风险提示:详细内容请以正式保险合同为准。

以上这款增额终身寿险产品的有效保额增速接近年化3.5%的水平。在保单年度前期的时候,它的有效保额能够保持超过5%的增速水平。在保单时间持有达到20年以上,有效保额的增速就处于趋近3.5%的稳定水平。

其次,在资产稳定增值的同时,增额终身寿险的现金价值也很高,可以通过部分领取的方式获得灵活的现金流。下图是该增额终身寿险产品的现金流计算图,假设一位女性从出生起开始投保,每年交100万保费,连续交三年。当这位女性18岁的时候,该产品减保后的现金价值已经可以达到500万的水平。在18岁到21岁接受高等教育的区间,每年提取20万来做教育金,24岁提取100万元作为创业金,27岁提取100万元作为婚嫁金,中途累计提取达到280万元。

数据来源:某产品计划书

风险提示:详细内容请以正式保险合同为准。

随着投保年份的累加,这张保单直到客户100岁的时候,它的现金价值依然能够达到4663万元的水平,并且在客户的一生之中,一方面可以通过减保的方式来获取灵活的现金流,另一方面还可以用80%的现金价值用于保单的贷款,增加资金的灵活性,同时可以加大杠杆资金的使用。

保障型产品

保险姓“保”,也就是说保险的金融功能虽好,但保障属性仍是保险的本质和基础,大部分的收益型保险产品本身也是保障型产品。通常情况下,投保人向保险人支付保险费并签订协议,一旦未来发生约定的损失,保险人将依据协议承担保险金。这种机制相当于把投保人的风险转移至保险公司,未来发生不确定时间和程度的损失时,保险将发挥保障的作用,分摊意外事故的损失,填平人生道路上的沟壑。

以上图的增额终身寿险产品为例,它的本质上是一款寿险产品,帮助客户抵御身故带来的风险,也就是说被保险人在投保期限内的任何时候出现身故或全残,受益人根据合同约定可获得保险金。这笔保险金既可以用来作为财富补偿以维持家庭良好运转,又可以提前规划保险金作为财富传承给指定的受益人,确保财富的有效传承。

数据来源:根据某产品条款制作而成

风险提示:详细内容请以正式保险合同为准。

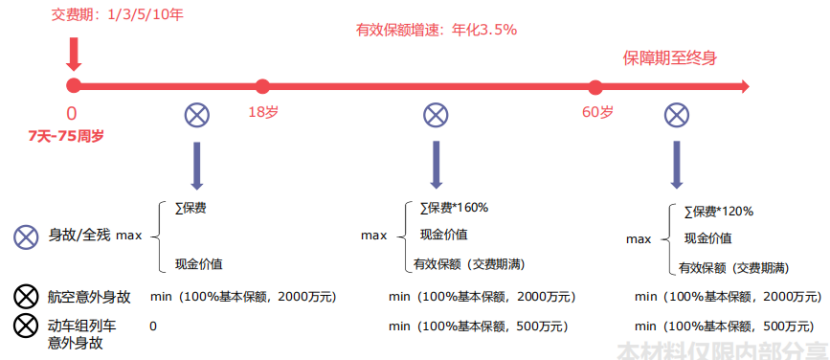

随着被投保人年龄的增长,他的身价也在增加,因此该产品设置了不同年龄阶段保费的差异。在18岁到60岁这段人生中的“黄金阶段”,如果被投保人发生身故和全残的情况,会对其家庭造成极大的损失,因此该产品在这一阶段设置了160%的保费赔偿,更大程度上为投保人提供了黄金年龄的身价保障。此外,该产品还附带航空和动车意外身故的保障条款,如果被投保人因航空和动车意外发生身故,也能够按上图所示获取额外的赔偿。

传承型产品

除了投资和保障功能之外,保险也是高净值家庭认知中的主要财富传承工具。保险的传承工具属性包括财富传承的确定性、时效性、税务筹划、婚姻风险隔离和债务风险隔离等等,都是其他同类产品所不具备的。

还是以此前提到的增额终身寿险作为案例,可以看到在客户通过部分减保的方式领取了一定金额后,账户现金价值仍剩余4663万元用于财富传承。这部分保险金可按约定比例进行财富传承,受到未来可能出现的遗产税影响的概率较小,能够很好地起到财富传承和风险隔离的作用。

数据来源:某产品计划书

风险提示:详细内容请以正式保险合同为准。

结 语

总结来看,保险担任着资产配置组合中守门员的角色,能够分别满足财富管理中的收益、保障和传承的三种需求。今天的课程中我们以增额终身寿险为例,带大家了解了保险产品的三重配置价值,事实上还有很多具体险种能够分别满足这三种对应的需求,后续课程中我们会进一步进行介绍,投保人应当根据家庭的实际需求理性投保。

风险提示:投资有风险,决策须谨慎。投资人请详阅基金的法律文件,并自行承担投资基金的风险。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字