在好买研习社此前的课程中,我们向大家介绍了保险的投资、保障和传承属性,以及人身险产品具体是如何分类的。

和其他金融产品不同的一点是,保险的持有期一般是非常长的,有些产品可能长达数十年,所以产品的持有体验很重要。当前市面上有着海量的保险产品,如何在这些产品中筛选出优质的保险产品呢?

本节课程中,我们就来看一看如何选择优质的保险公司和保险产品。

第一步

选择优质的保险公司

通过构建不同维度的研究框架,好买对保险产品的筛选分为两步,第一步是通过系统性评估股东实力、经营能力、发展策略、综合印象等维度,筛选出优质的保险公司,第二步是通过评估收益型、灵活性、增值性、流动性、保障性等因素,筛选出优质的保险产品。

在挑选保险产品之前,我们需要先对保险公司进行筛选。保险公司经营是否稳定,流动性和偿付能力如何,如何进行风险评价等因素,都会对产品体验产生重要的影响。

我们以好买产品池中的某增额终身寿险产品为例,来看一下保险公司具体的筛选标准。从股东背景来看,这家保险公司于2017年正式获得中国保监会开业批复,是一家相互制人寿保险组织,由10家知名企业共同出资,可以看出该公司有着比较强大的股东实力。

从经营成果和发展战略来看,该保险公司成立不到四年已实现了当年盈利,过往业绩高于行业平均投资收益1-2%。未来将着力发展长期养老和健康保障业务,比较符合当前保险行业的发展趋势。总体来看公司运营情况稳定,发展策略具有前瞻性,并且处于上升通道。

第二步

筛选优质的保险产品

接下来我们再来看一下,如何筛选优质的保险产品。

针对我们之前课程中提到的不同险种,好买也构建了不同维度的研究框架。从收益型、灵活性、增值性、流动性、保障性等因素入手,对海量的保险产品进行更加细致入微的筛选。

下面我们就通过之前课程提到过的增额终身寿险产品,来看看好买是如何筛选优秀的保险产品的?

数据来源:某产品计划书

针对这款增额终身寿险产品,我们可以从以下维度进行分析:

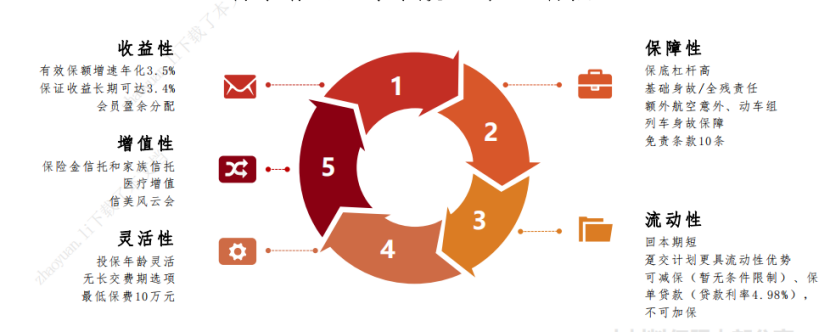

1、收益性

保险产品的收益性可以从预定利率、期间IRR和有效保额增速等因素进行评估。在持有时间达到20年以上,该产品的有效保额增速接近年化3.5%的水平,能够帮助客户实现资产的长期稳定增值。

2、增值性

增值性可以从养老服务、医疗服务及保险金信托等方面进行评估。该产品和市场上的同类产品相比,有着比较全面的增值性,具体服务包括保险金信托(可直接升级为家族信托)、医疗健康服务(能够积分兑换医疗资源)等等,并且涵盖了养老社区等增值服务,能够提高产品在同类市场中的竞争力。

3、灵活性

灵活性可以从产品投保缴费限制等角度进行评估。该产品投保年龄比较灵活,7天到75周岁之间均可以投保,最低保费仅10万元,交费期可选择1、3、5、10年,没有较长交费期的选项,相对来说投保比较灵活。

数据来源:某产品计划书

4、保障性

保险产品的保障性可以从其保障范围和程度因素评估。总体来看该产品形态标准,除了提供基础的身故和全残责任之外,还附带航空和动车意外身故的保障条款。被保险人在投保期限内的任何时候出现身故或全残的情况,受益人都可根据合同约定可获得保险金,提供了较为全面的保障功能。

5、流动性

保险产品的流动性可以从回本期、保单贷款、加减保等角度进行评估。

上述产品一方面可以通过减保的方式来获取灵活的现金流,回本期限较短,有较强的资金变现能力,另一方面还可以用80%的现金价值用于保单的贷款,贷款利率不到5%。在增加资金的灵活性的同时,可以加大杠杆资金的使用。

除了终身寿险产品之外,年金险和重疾险产品也可以按照类似的五个维度进行研究和筛选,这里我们不再详细展开。

总体来看,选择优秀的保险产品和选择基金产品有诸多相似之处,都需要我们对管理人的经营能力、发展战略、风控能力、过往业绩等进行详尽调研,并对具体的产品进行多维度的评估和打分。在实际购买保险时,投保人还需要根据每个家庭的不同情况挑选合适的保险产品,在家庭成员的不同人生阶段进行全面配置,才能使保险产品更大程度上发挥应有的作用,为我们的人生保驾护航。

风险提示:投资有风险,决策须谨慎。投资人请详阅基金的法律文件,并自行承担投资基金的风险。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字