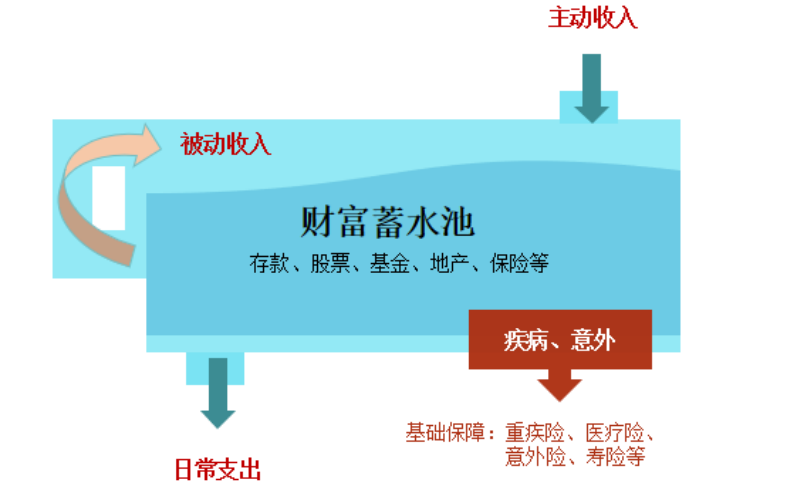

如果我们随机采访投资者,保险到底能干什么?我们可能会听到非常多不同的声音,“为了养老”、“留着救急”、“怕出现个意外”...虽然答案各不相同,但都可以用下面这张图来解释——财富蓄水池。

在这个财富蓄水池中,池子里的水就是现金,流进池子里的水就是现金流。现金是死水,现金流是活水。没有活水流进来的水池,总有一天会干涸。

我们把收入的一部分分配到了保险池子当中,定时定量的投入,为的是在某一时期或者阶段让其解决现金流危机的问题,并带来长期稳定的现金流。就连巴菲特,也将保险称为“永续的奶源提供者”。

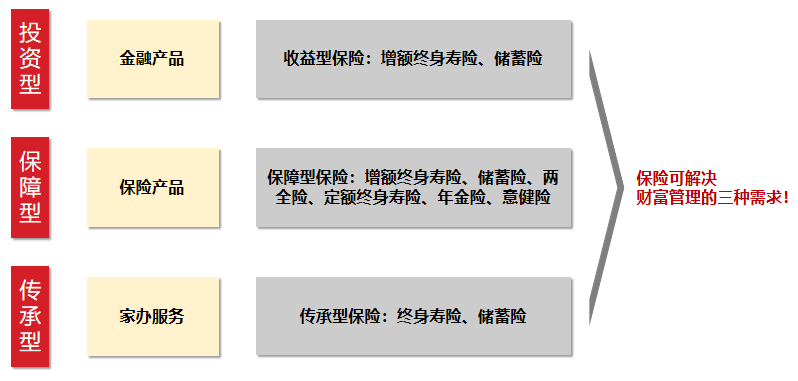

我们根据财富管理的三层需求——投资、保障和传承,将保险产品划分为收益型保险、保障型保险与传承型保险。如果说股票和股权属于进取型的资产,那么收益型保险主要是归属于稳健型的资产。本节课程中,我们对收益型保险进行详细学习,看看与我们生活中常见的银行理财有什么不同。

收益型保险能“收租”?

能“增值”?

收益型保险,是指兼有保障和理财的双重功能的保险产品,在资产配置组合担任的是守门员的角色。一方面,风险较小;另一方面,收益长期相对稳健,几乎不受利率下行的影响。

也有人把收益型保险叫做“金融房子”,又能“收租”,也能“增值”。又是如何做到的呢?

(1)如何“收租”?

房子的变现,从找租客开始,商谈价钱,收取租金。而收益型保险的“收租”相对简单,投保后可以通过减保的方式,进行“收租”变现。这些租金可以用来满足子女教育、养老规划、应急资金等各种需求。收多少租金,什么时候收,都可以自己决定。

(2)如何“增值”?

房价近年来涨跌不定,受政策和市场的影响很大。但收益型保险受市场影响较小,可以持续稳定增值。以分红型寿险为例,不仅可以获得资产的稳定增值,还可以从保险公司那里分一杯羹,保险公司的经营对应分红险的成果越好,投资者能分到的钱也越多。

由此可见,收益型保险不仅具有保障功能,还能持续稳定增值,且随时随地“收租”。这样的金融产品,和银行理财有什么区别呢?

收益型保险 PK 银行理财

1、安全性,也就是收益是否有保障。资管新规落地后,银行理财产品已经逐步净值化,投资者根据产品的实际运作情况,享受浮动收益,多年前银行理财产品承诺的“保本保息”“零风险”等都成了过去式。而保险产品的收益往往更确定。以分红型寿险为例,保证部分的现金价值,在投保时就明确写在合同里了,是终身锁定的,可以明确算出年化复合收益(IRR)是多少。不管未来市场无风险收益怎么变,保证部分的IRR都不会变。如果保险公司经营分红险情况良好,每年进行分红,保单整体的IRR还会更高。

另外,由于保险是关乎老百姓的“救命钱”“养老钱”,国家对保险行业的监管也很严格。过往有些保险公司经营不善,原银保监会都迅速介入处理,充分维护被保险人、受益人的合法权益。

2、收益性。银行理财采取的主要是单利计算,且一般期限固定。而收益型保险中,以分红险举例,除了保底收益,在每期末,保险公司还会根据经营分红险的盈利情况进行分红。拉长时间轴就可以发现,很多保险产品的收益率,远远高于5年期银行存款利率。

3、传承性。这是保险特有的属性。存款人身故后,银行存款人的继承人,不光需要出示关系证明,而且需要合法继承人全部到场并协商一致方可进行财产分割,易产生家庭纠纷;而保险金则是可以按照合同约定给到指定的受益人,具有专属性。

当然,银行理财的灵活性与流动性优于收益型保险,且保险有回本期,短期来看回本慢于银行理财产品。收益型保险和银行理财都属于固收产品,二者各有所长,各有所短。可以概括为“短跑看理财,长跑看保险”。

风险提示:投资有风险,决策须谨慎。投资人请详阅基金的法律文件,并自行承担投资基金的风险。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字