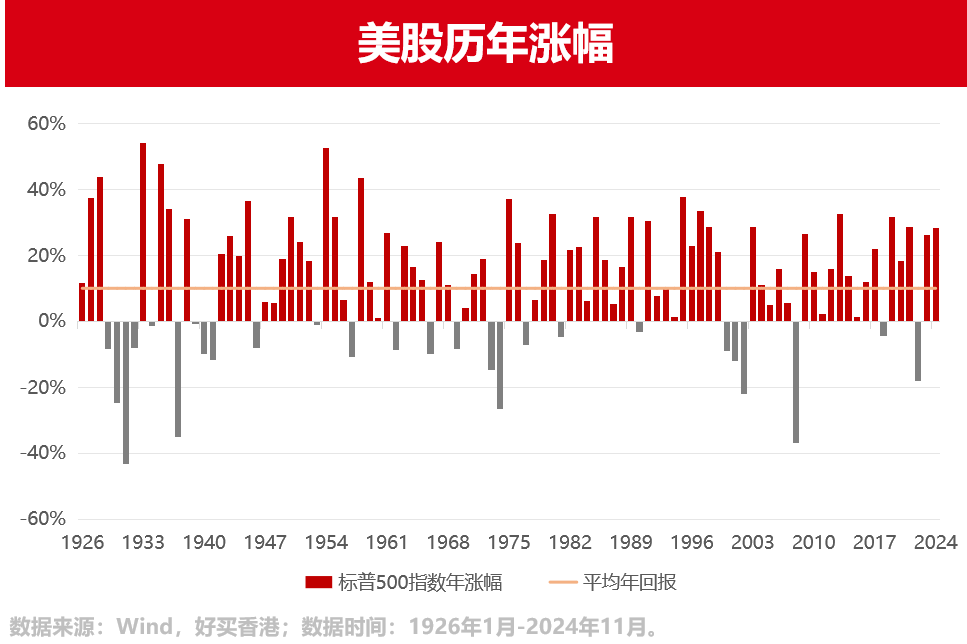

上周,美股再创新高,标普500年内涨幅达到28.4%,连续第二年回报超25%。不过,这在美股百年历史上或许算不上“难得一见”的事情。自1926年以来,标准普尔500指数在99年中,有28年的年度回报超过25%,占据了28%的时间。而下跌超过-20%的年份,仅占比6%。可见,美股的长牛趋势,的确是“有迹可循”。

回顾美股这一年,从年初的“AI boom”,到年中的“降息交易”,再到年末的“大选风波”,三条线索分别在不同的时间段,给股市带来了重要影响。展望明年,这三条主线仍在延续,同时也伴随着更多的不确定性:AI技术正带来史无前例的社会变革;降息周期或仅仅过半,但节奏难以预测;而强势回归的特朗普,已准备好一一兑现他的政治主张。

那么明年的美股,还能延续今年的涨幅吗?理清这三条线索,或许能为我们后续的投资提供一些指引。

2024盘点:三条线索主导的三轮行情

复盘今年标普500的走势,可以看到大致分为三个上涨阶段和两个较小的回调阶段。

1. 上涨阶段一(1月-3月):AI产业革命

年初以来,围绕AI产业革命的宏大叙事展开,其中具有代表性的科技股带领美股不断创下新高。叠加美国经济表现出的较强韧性,美股迎来了第一波上涨行情。

回调区间(4月):再通胀交易

然而进入到2季度以后,美国CPI同比连续两个月出现反弹,同时核心CPI表现出较强的粘性,市场开始交易再通胀,股债出现双杀。

2. 上涨阶段二(5月-7月):降息预期重燃

5月初,宏观数据层面,增长、就业、通胀都出现了放缓迹象,叠加美联储官员的鸽派表态,提振了市场的降息预期。此外,英伟达财报的超预期指引带来利好,美股开启了年内第二轮上涨。

回调区间(7月):衰退预期波动

到了3季度以后,就业市场进一步出现疲软信号,导致降息预期转变为衰退预期,再叠加当时日元套息交易的逆转,进一步从资金层面放大了市场的波动,导致美股出现较大回撤。

3. 上涨阶段三(8月-11月):降息开启+特朗普交易

当市场从流动性冲击中缓过来以后,美股接连迎来了两个大事件:9月,降息周期以超预期的50BP开局,也带来了衰退与软着陆的博弈;10月,大选进入最后阶段,波动加剧,也引发了席卷全球的“特朗普交易”。在多重因素影响下,美股迎来了伴随着震荡的上涨行情。

2025展望:短期不确定性与长期趋势

站在当前时点,我们可以发现,这三条线索仍在进行中,且带来的影响仍在延续。

1. AI主线

本轮美股牛市背后,贡献最大的可谓是AI,今年标普涨幅几乎有一半来自于Magnificent 7,因此科技股的财报指引是至关重要的。而不久前万众瞩目的英伟达刚公布了财报,从市场的反应来看是偏中性的。因此往后来看,下一次财报季前,AI的支撑可能暂时不会出现明显的问题。

2. 降息主线

降息周期的开启会释放流动性,通常利好金融、房地产、原材料等价值风格行业,同时有益于缓解科技成长股的估值压力。如果美国经济实现软着陆,企业盈利也有望得到改善。但降息路径仍具有较大不确定性,或会对市场造成短期扰动。

3. 大选主线

回顾特朗普上届任期,美股整体呈现出“超级大牛市”的特点,标普500指数累计上涨超80%,纳斯达克指数累计上涨超150%,仅在2018年期间小幅下跌。

政策主张方面,特朗普政府以减税和贸易保护为主的经济政策、较大力度的宽财政政策,中长期会对企业盈利形成利好,或推动美股上涨,尤其是金融、能源与制造业等成长板块。

总结以上,短期来看,就业及通胀数据的变化,使得美联储接下来的降息路径仍存在变数。而美国大型科技股的业绩持续性,以及大选结果落地后的走向,都可能引发市场波动。但长期来看,降息周期叠加特朗普政府的利好政策,宏观环境对于美股资产仍相对友好;同时AI带来的产业变革也会助推企业盈利向好,整体而言美股仍具备较好的配置价值。

还可输入200字