2019-2020年,主观权益基金迎来高光时刻,彼时明星基金经理辈出,爆款基金频现。这股火热劲儿一直延续到2021年初。或许少有人注意到,仍是在2019年,量化投资的这半边天也迎来旭日。

时间拉到两年后的今天,情形则迥然不同。对明星基金经理的讨论少了,取而代之的,是量化私募的如日中天。

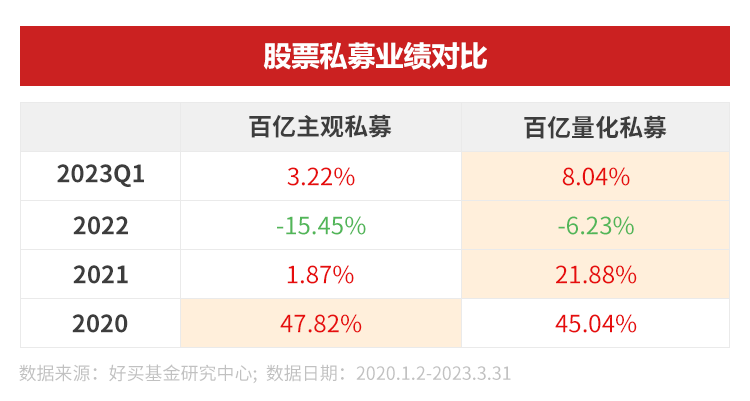

从业绩看,2021、2022两年,加上2023年一季度,量化私募的业绩都领先于主观私募,量化相对于主观的业绩优势是不争的事实。至于2020年,主观业绩固然好,但量化其实差的也不多,长期业绩累积下来,大家对量化开始形成信仰,对主观开始产生质疑。

很明显,高频策略是量化私募的独特优势,得以使量化私募和公募量化基金(受制于公募的框架和规模,主要以基本面量化策略为主)、私募股多基金错位竞争,不在一个擂台上。但随着量化私募管理规模上升、高频策略容量趋于饱和,中长期频段和基本面策略的加入将使量化私募和股多私募相会在基本面选股这条赛道上。

那么量化选股策略和基金经理主观选股,究竟谁更厉害呢?

投资者应怎样在量化私募和传统股票多头私募中选择呢?

量化指增基金与明星基金经理各有所长

量化指增产品和明星基金经理其能力圈并非完全重合。

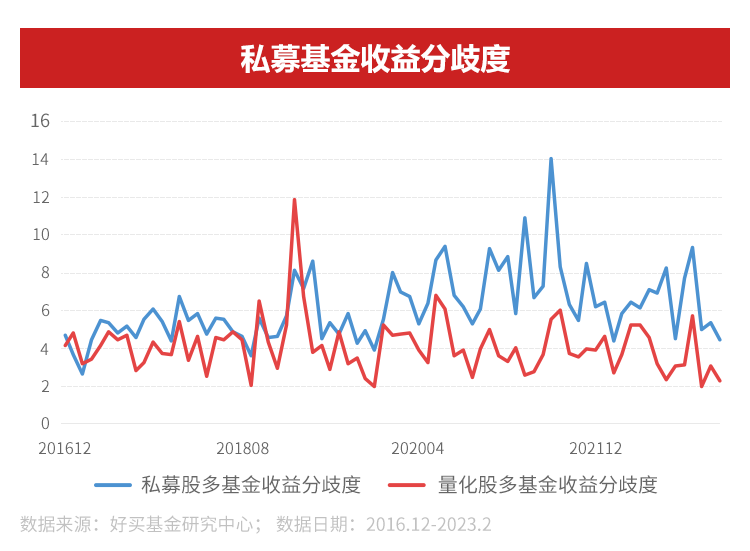

高频策略是量化基金的强项。高频策略能精细跟踪A股在TICK级别上的数据,形成分钟、小时级别的股价判断,每天交易几百甚至上千只个股,普遍在赚交易的钱,个体间业绩分化没有那么夸张。根据我们观察到的结果,主观股票私募的业绩分化度,要大于量化股票私募的业绩分化度。

如果用人脑来处理这样庞大的数据集,做出决策、复盘结果、调整执行,这个工作量是难以想象的。所以用量化的方法来开发及执行高频策略更有效。

但是,事情总有两面性。高频策略赚的是其它交易者(包括其他高频交易者)的钱,该策略容量小、衰退快。因此一个高频策略一旦业绩好,资金热追,规模飙升,接下来就会是策略阿尔法的衰退。于是量化基金经理不得不开发多频段,多策略(典型如基本面选股策略)的量化模型来应对规模上升,至于效果如何就要持续关注。

而基本面选股则是主观股多基金经理的强项。虽然在高频策略上人脑无法和量化模型比拼,但在基本面选股方面,身经百战的基金经理更具优势,并且从长期来说,策略更稳定,对规模增长的敏感度也相对不高。相反,量化模型很难整合宏观、行业、个股的方方面面信息,包括亲自体验产品和服务、和上市公司管理层、竞争对手面对面聊天。尤其对于一些缺少历史财务数据又有创新商业模式的新兴企业而言,量化模型恐怕无从下手。

所以量化基金和股多基金各有所长,不能说谁就吊打谁。如下图,同样是20%+的年化回报,主观和量化绘制出了类似的净值曲线。所以,选择时应该结合实际的配置需求,结合实际的市场环境,选出最适合你的产品。

想赚交易的钱,买交易型的基金,尤其对于高频交易应该选主打高频的量化基金。想赚企业业绩增长的钱,买精选个股的基金,则要选主观股票基金经理。当然,两者赚钱模式不同,收益流互补性强,兼配效果更好,并非必须取一舍一。

选对管理人比选对产品类别更重要

决定最终投资成败的,不是基金类别的选择,而是基金管理人的选择。

文艺复兴基金的奠基人西蒙斯说:“科学家带入这场游戏中的并不是他们的数学或者计算机技巧,而是科学思考的能力。”

量化选股为投资人带来的,并不是另一个股票资产类别,而是一种量化的策略开发及执行方法。这背后,就是量化模型开发者的科学思考能力。

在高频策略上,量化模型对过往数据的强大处理能力让它有无可比拟的竞争优势。但同时,在精选个股或时点选择上,尤其在市场发生深度改变,股票、商品、各类金融资产间的关系发生急剧变化时,对过往数据的处理能力不能占据一切,科学思考、经验判断会更重要。

一家量化机构能否脱颖而出不仅仅取决于其当前的策略和算法执行,更取决于其核心人物可否建立起有能力持续迭代策略的团队,让规模和业绩保持同步。

同样,对于传统股票多头基金而言,高算力、大数据处理量的量化模型已经杀入选股赛道。一些能力圈不大、投研水平不强、又容易追涨杀跌情绪化交易的股多基金经理将受到量化基金的倾轧。而一家想做大做长的股多基金,和量化一样,要不断维持和进化核心优势,并找到适合自已策略的资金。

回到投资者自身。近两年,量化投资大热,在这种热潮中我们都更应该理性思考,科学思考。今年赚大钱的基金,是为什么赚到了。同时也要看看那些跑得不好的,原因又是什么。

穿过短期现象看透长期本质,这样才能在冷热不定的市场中远行。

谁知道明年什么又会大热呢。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

还可输入200字