2024年美联储开启降息周期以来,越来越多的投资者开始关注美债的配置机会。一方面,美债收益率处于历史高位,票息具有较高吸引力。另一方面,降息环境利好美债市场表现。

但是2025年4月份以来,受关税政策、通胀风险、政府债务等因素影响,美债波动率显著加大。那么当前时点,应该如何看待美债的配置价值呢?权衡风险与收益,现在配置美债的性价比如何呢?

以下我们复盘近期美债市场表现,评估当前投资环境,看看美债该如何投资。

美债年内表现复盘整体正收益,近期波动加大

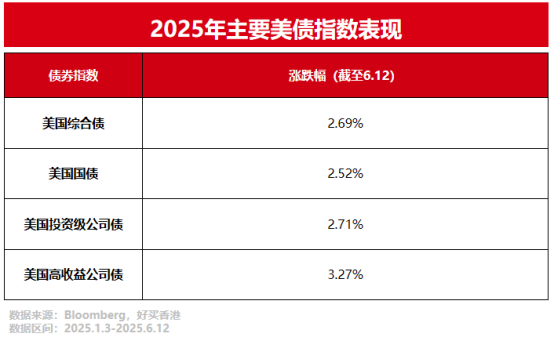

今年以来,截至6月12日,美债市场普遍上涨,其中美国国债指数涨2.52%,投资级公司债指数涨2.71%。

虽然年内主要美债指数普遍上涨,但波动较大。看年内美债收益率的变化情况,2025年美债收益率宽幅震荡,利率曲线逐渐陡峭化。

今年年初随着美国经济表现出较强韧性,“特朗普交易”催生美债利率上行,1月中旬十年期和两年期美债收益率一度突破4.8%和4.4%。

此后“特朗普交易”开始降温,随着美国经济数据转弱,衰退担忧重燃,十年期和两年期美债收益率最低分别触及3.86%和3.45%。

4月份以来,市场交易重心转向美国再通胀风险。5月穆迪下调美国债务评级,特朗普大规模减税法案通过,市场开始担忧美国财政的可持续性。叠加美债拍卖市场疲软,美债收益率波动加剧,长端利率高位震荡,30年美债利率一度突破5%。近期市场对美国经济下行担忧再次升温,美债利率有所回落。

可见今年受经济预期、降息路径、通胀风险、债务问题等多重因素影响,美债市场波动较大。那么当前美债市场投资环境如何呢?

美债投资环境分析通胀数据稳定,美联储或9月降息

看美国宏观经济情况,虽然经济衰退担忧一再反复,但当前经济硬数据尚未发出危险信号,劳动力市场仍具韧性。

5月美国非农就业新增13.9万人,小幅高于市场预期的13万人。美国5月失业率维持在4.2%,过去12个月失业率波动范围持续缩小至4.0%~4.2%。

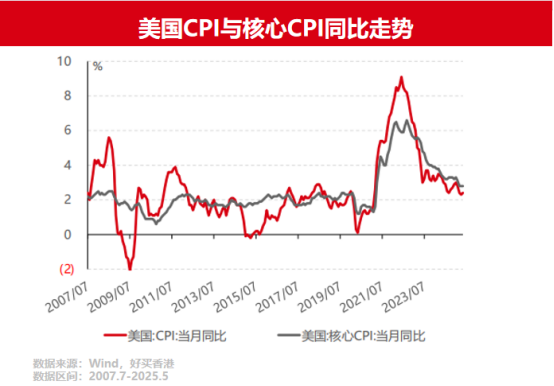

再看美联储较关注的通胀数据,虽然关税政策一度引发投资者对再通胀风险的担忧,但美国5月通胀数据继续低于预期。

据美国劳工部统计,美国5月CPI同比2.35%,低于预期值2.4%。核心CPI同比2.78%,低于预期值2.9%。

当前就业与通胀形势下,市场预期美联储或于今年9月与10份各降息一次。

美联储在5月FOMC会议上维持联邦基金利率目标区间在4.25%-4.5%不变,为连续第三次维持基准利率不变。与3月的会议相比,5月FOMC声明变化不大,主要强调了:

1、经济扩张仍然稳健,尽管净出口对近期经济数据有扰动;

2、经济前景不确定性进一步增大;

3、失业率与通胀风险提升。

可见当前时点,美国就业市场与通胀数据均较稳定,但潜在风险则不容忽视。降息周期继续,但降息路径与节奏或仍有变化。这种环境中,配置美债可参考以下思路:

一、美元货币基金:虽然美联储已开启降息,但目前基准利率仍处于相对较高水平,且美元货币基金具备较高流动性,仍有配置价值。

二、美元利率债:5月十年期和两年期美债收益率一度突破4.6%和4%,长端利率仍高位震荡,三十年期美债收益率一度突破5%。近期十年期美债收益率在4%附近波动。在关税冲击下,美国经济压力上升,中长期来看美债仍具配置价值,但短期或仍维持高位波动。

三、美元信用债:5月信用利差持续收窄,近期全球贸易局势缓和有助于缓解市场焦虑,风险资产普遍反弹。当前美元信用债收益率处于历史较高水平,虽然近期信用利差持续收窄,但票息仍然具备较高吸引力,在基准利率下行阶段可获得资本利得,但需对资质较差的高收益债和信贷资产保持谨慎。

总结来看,当前美债资产仍有较高配置价值,美元货币基金的性价比较高,配置美国国债时应注意中长期美债的潜在波动,配置高收益债时则需关注资产的资质情况。

(本文转载自好买香港)

还可输入200字