时隔一年,美联储重启降息!

北京时间9月18日凌晨2点,悬念揭晓——美联储宣布降息25个基点,将联邦基金利率目标区间下调至4.00%-4.25%。降息消息公布后,市场反应剧烈,美股三大指数短线冲高后迅速跳水,美元指数一度下跌 0.4%,但在鲍威尔的新闻发布会后转涨。

鲍威尔表示,本次属风险管理型降息,这获许意味着美联储并不会进入持续性的降息周期。最新公布的利率点阵图显示,美联储官员们的中位预期是今年年内还将再降息两次(各25个基点)

理论上来说,降息对全球权益市场、美债、黄金均是利好,但预期和现实之间,真的完全一致吗?

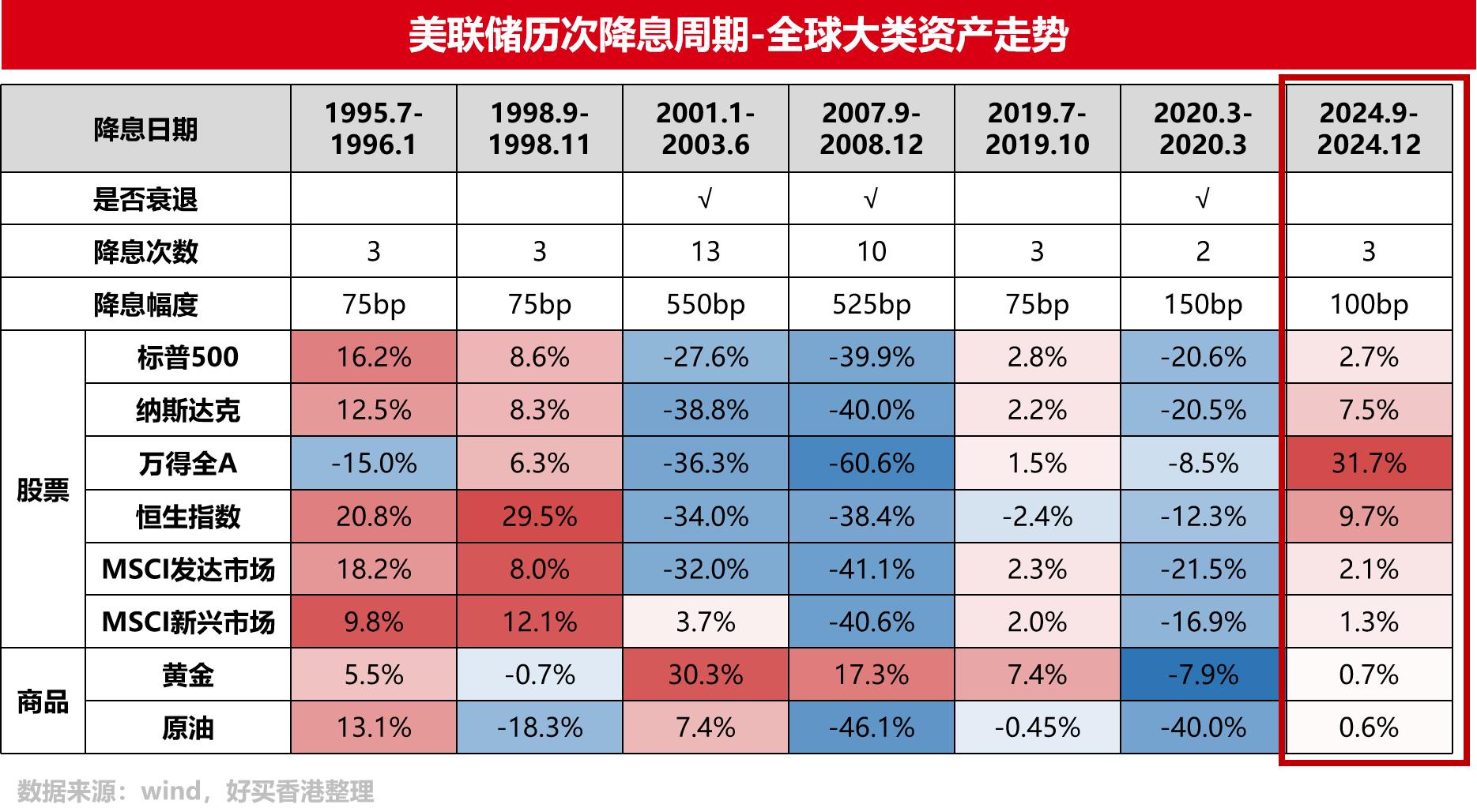

我们回顾了近七次美联储降息周期,发现不同经济环境下,降息后各类资产的表现也各不相同。本轮降息,大概率属于应对增长放缓的“预防式降息”(非”衰退式降息”)。

随着美联储重启降息,各类资产将如何演绎?又有哪些投资机会值得关注?本文复盘去年降息后的市场表现,结合当前环境,分析各大类资产的未来走势,希望为大家带来一份实用的投资参考。

美股:降息+特朗普交易,屡创新高

一、为什么降息对美股是好事?

预防式降息直接利好美股,主要体现在——直接降低企业融资成本,利润空间更大,股价也更容易获得支撑;并购重组更活跃,市场热度提升;投资者更愿意拿钱出来投资和消费,有利于股市等风险资产。

二、去年降息后,美股表现如何?

自1994年以来,美联储首次降息后美股并非每次都上涨,历史表现不一。

去年9月美联储超预期开启降息,市场在“衰退”与“软着陆”的预期博弈中持续走强。大选落地后,“特朗普交易”情绪发酵,进一步提振美股表现。今年以来,尽管经历对等关税等事件冲击,在降息预期和经济韧性的双重支撑下,美股依然多次创出新高。

回归当下,美国经济仍显韧性,流动性宽松对全球权益市场普遍利好。部分资金可能流出美国,转向其他地区的优质或低估值资产——欧洲、日本等发达市场受益更为普遍,新兴市场更多呈现结构性机会。

长期来看,降息周期叠加特朗普政策,宏观环境对于美股仍相对友好;同时AI带来的产业变革也会助推企业盈利向好,整体而言美股仍具备较好的配置价值。

美债:降息落地,不涨反跌

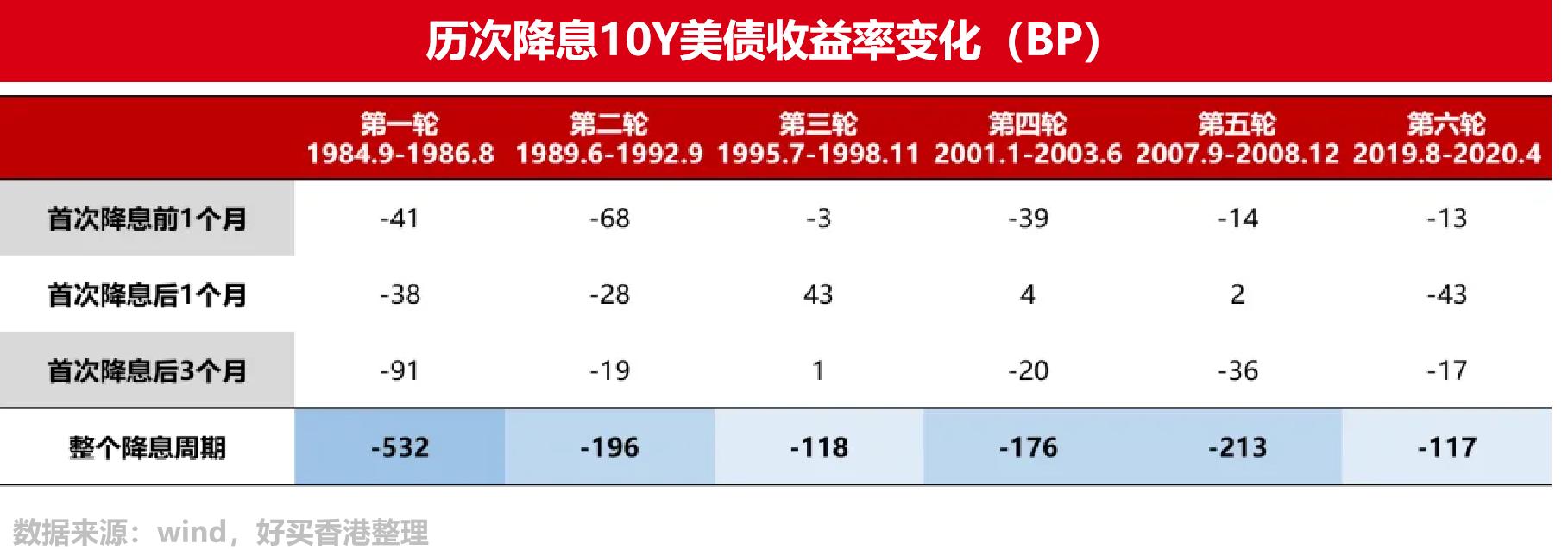

通常来说,美债是降息周期中确定性最高的投资选择——逻辑很清晰:美联储降息 → 债券收益率下降 → 债券价格上升。但这一次,实际情况似乎和想象中不太一样。

一、降息落地,美债为何不涨反跌?

去年9月开启降息后,海外债市整体进入回调,和预期明显不同。主要原因有两个:一是市场早已提前消化降息预期,二是“特朗普交易”带来额外影响。

从去年4月开始,10年期美债收益率就已从4.7%的高位逐步回落。到7月降息预期升温时,收益率更是一度跌至3.7%。也就是说,市场早已提前交易降息预期,利好被充分消化。当降息真正落地时,美债收益率反而未延续下跌趋势。

除此之外,今年美债市场也确实风波不断:

·5月,穆迪公司将美国信用评级从Aaa下调至Aa1,随后20年期国债拍卖遇冷,创五年来最差表现。

·联邦政府债务规模持续扩大,加上特朗普减税法案在众议院预算委员会通过,美国的债务上限问题再次成为焦点。

二、降息给美债带来的确定性在哪?

复盘历次降息前后10Y美债收益率变化,首次降息一个月内,美债收益率涨跌不定。整个降息周期内,美债收益率普遍下跌。

我们仍然认为,美联储步入降息周期,对美债形成直接利好。一方面10年期美债收益率回归4%高位,或是比较好的配置窗口,可提前锁定较高的票息,且后续仍具下降空间;另一方面,降息之后,美债收益率往往趋于下行,债券价格上涨,能够带来丰厚的资本利得。

总的来说,当前处于降息周期,美债违约的可能性很低,每次波动也许都是中长期布局的机会。

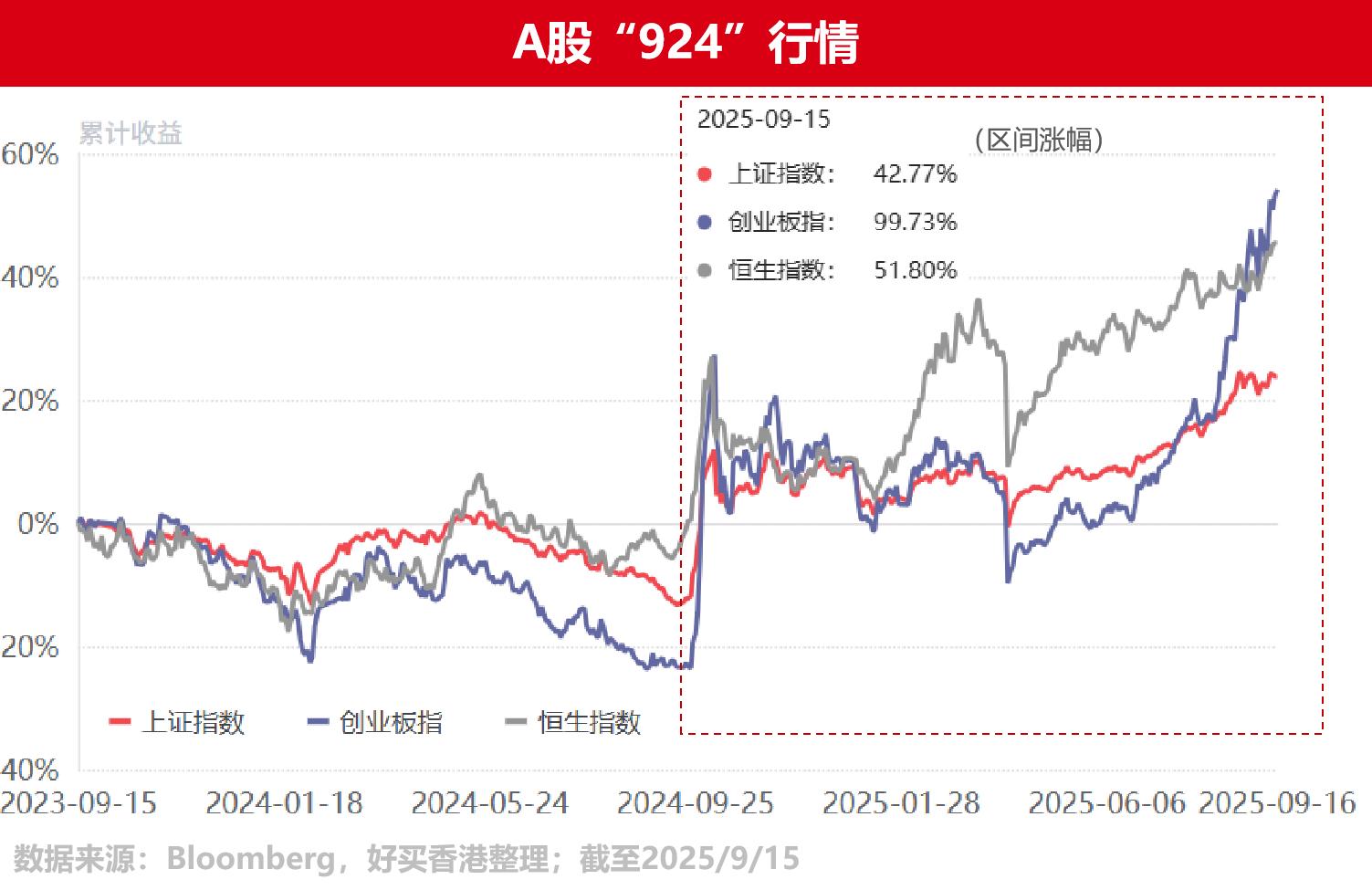

A股:政策发力,迎来史诗级“924”行情

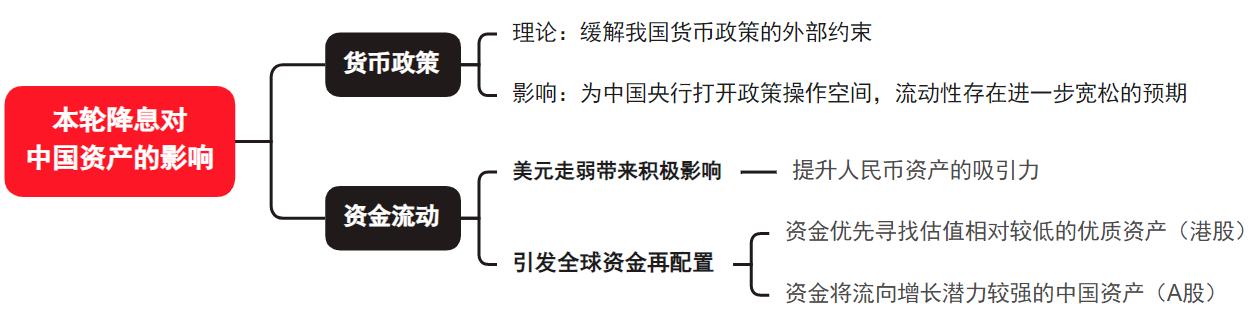

一、美联储降息,对A股到底意味着什么?

理论上,降息确实会从流动性和政策面对中国资产带来利好。但对A股来说,国内经济基本面才是真正的主角,外部降息更多是“助攻”而非“主攻”。

二、还能再现去年的“924行情”吗?

去年9月降息落地后,政策同步发力,迎来了史诗级的“924行情”,A股和港股迎来强势反弹,在降息后1个月内分别上涨20.0%和17.8%。

但与去年不同的是,这次降息前A股和港股已累积一定涨幅——沪指创十年新高,港股也在流动性推动下持续走强。与此同时,美国通胀仍在攀升,外部环境更为复杂。

当前,上证指数正处于3900点的关键点位,美联储降息有望带来情绪面上的提振,或将成为启动下一轮行情的重要催化因素。同时,美联储降息直接利好具备估值优势的港股。一方面,降息有望吸引国际资金流入,推动港股估值修复;另一方面,汇率因素的改善也有助于提升人民币资产吸引力。其中,以恒生科技为代表的板块对流动性更为敏感。

黄金:多因素驱动,一路上涨

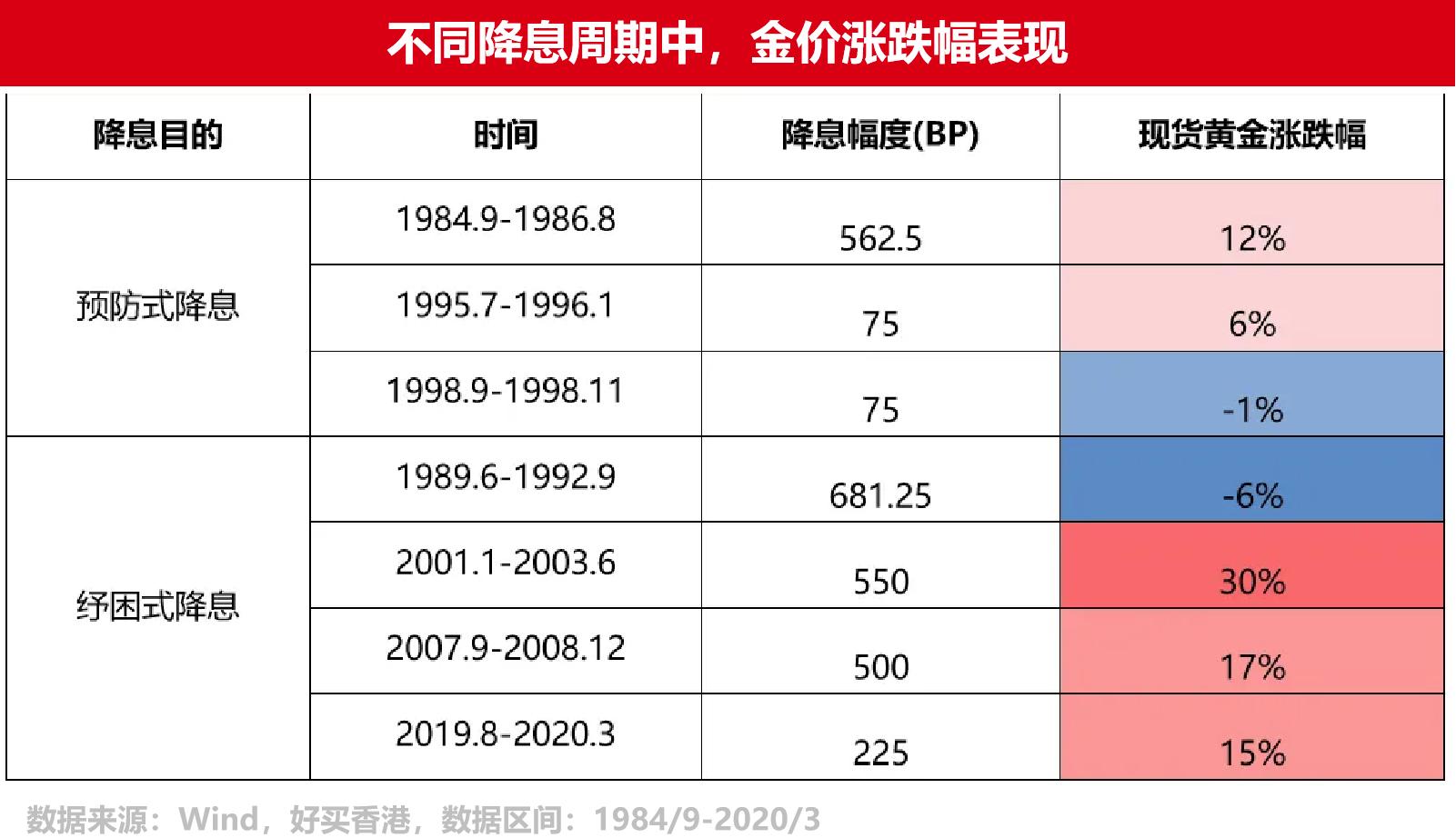

一、历次降息周期中黄金表现如何?

从逻辑上说,美联储降息,美国实际利率下降,美元资产的收益率会随之降低,作为非生息资产的黄金的吸引力则相对更高。

回顾1980年以来的7轮降息周期,黄金在5轮中都实现了上涨,仅2轮出现小幅下跌。其中最大涨幅曾达30%(2001-2003年),整体投资胜率相对较高。

二、黄金年内涨幅超40%,还有空间吗?

去年以来,市场对美联储降息的预期持续推高金价。去年9月,美联储正式开启了首次降息,且力度高达50个基点,黄金牛市迎来狂欢。此后黄金一路上涨,今年年内涨幅超40%。

但回顾本轮黄金牛市,“美联储降息预期”只是助力因素之一,地缘政治局势不断升级,美国大选、关税政策为黄金带来了新的避险需求。同时,美国巨额债务和赤字问题引发市场对长期通胀和美元信用的担忧,黄金的抗通胀和保值功能更加凸显。

总结来看,当前美联储降息的大方向不变,在历次降息周期下,黄金整体上涨概率极高。同时地缘风险和央行购金的需求仍然存在,支撑黄金上涨的基础并未发生转向,在这一轮周期中依然值得关注。

结语

总结以上,上一轮降息初期,各类资产的表现确实和理论预期不完全一致。这主要是因为影响市场的因素非常复杂——当美国大选这类重大事件出现时,利率变动的影响很容易被暂时掩盖。

但当下节点,美国大选尘埃落定,关税波动也逐渐被市场消化。接下来,美联储降息将重新主导市场节奏,成为影响全球资产走势的核心因素。长期来看,各类资产的价格终将回归其自身的内在逻辑!

(转载自好买香港)

还可输入200字