股票量化策略在1月触底反弹,市场在12月初形成了新一轮的抱团行情,成交集中于中大盘权重股,指增尤其是500指增的超额持续回撤,月中随着市场降温及贵金属的回调,个股相对指数的强弱迎来一定修复,部分风格重回长期方向上,超额尤其是中低频策略迎来反弹,alpha环境中性偏弱。

展望后市,流动性环境未见明显收紧,市场的成交活跃度和波动率有望维持在中高位,错误定价的机会较多,量化策略的核心环境短期并不会改变,虽然超额在近两月的结构性行情下有所调整,但高波动市场下,个股的分化度较高,随着后续风格的回归,超额有望迎来一波显著修复,流动性充裕市场下的量化超额仍会显著。

市场概况

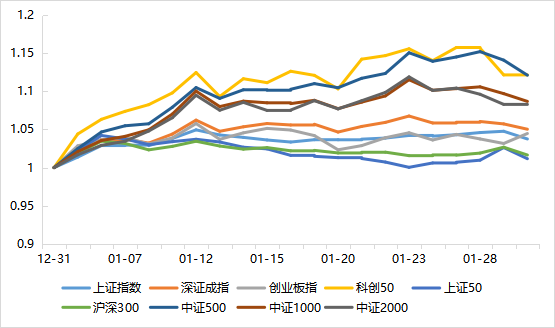

1.指数:A股延续震荡上行态势

▼主要指数走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2025.12.31-2026.1.30

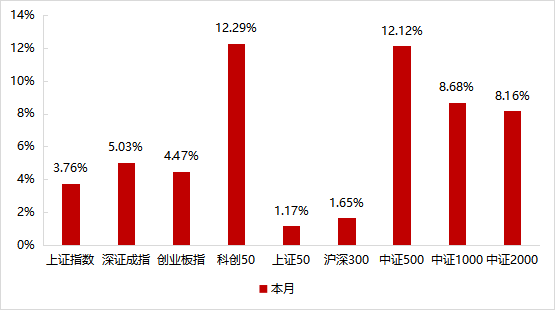

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:截至2026.1.30

1月A股市场整体呈现震荡上行趋势。月初延续强势上证走出17连阳,市场对经济复苏改善、政策红利持续释放及资金面充裕的预期未变。中旬随着监管政策降温,融资保证金比例上调,市场进入高位震荡调整期,前期高位题材迎来回调,资金转向硬科技与资源板块。风格上,科创领涨,红利弱势;中证500受益于电子、有色金属等板块的强势,大幅跑赢其他宽基指数,其次是中证1000和中证2000等小盘宽基,中盘 > 小盘 > 大盘,沪深300、上证50涨幅不足2%。

2.行业:有色、科技领涨,防御板块表现弱势

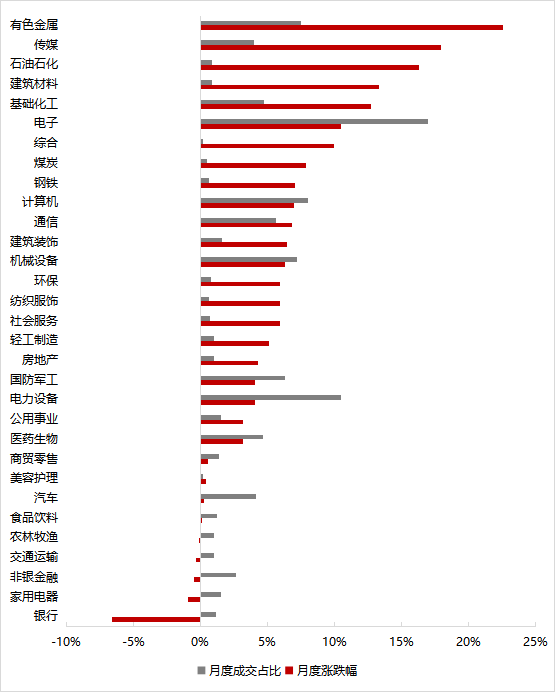

▼行业涨跌幅及成交占比

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2025.12.31-2026.1.30

1月,行业板块呈现显著的结构性行情,资源与科技成为两大核心主线,贵金属在去美元化和央行购金的交易如火如荼背景下大幅上涨,以有色金属、石油石化为代表的周期板块领涨市场,月度涨幅分别超过22%和16。科技成长方向同样活跃,传媒、电子、计算机等行业涨幅居前,背后是AI产业趋势的强劲驱动,算力、存储、光模块等细分领域需求旺盛。传统的防御性板块表现相对黯淡,银行板块整体下跌,食品饮料、非银金融、家用电器等行业涨幅微弱或小幅下跌,反映出资金从防御仓位向进攻性品种切换的明显迹象。

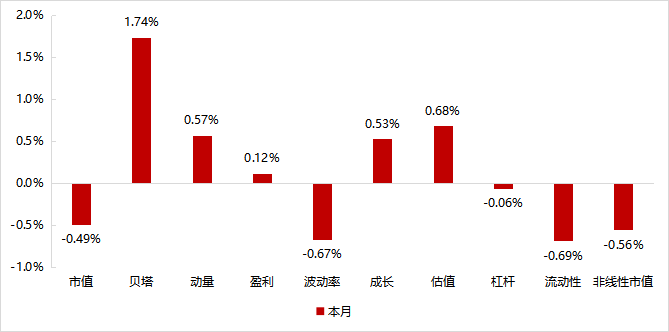

3.风格:基本面风格回归

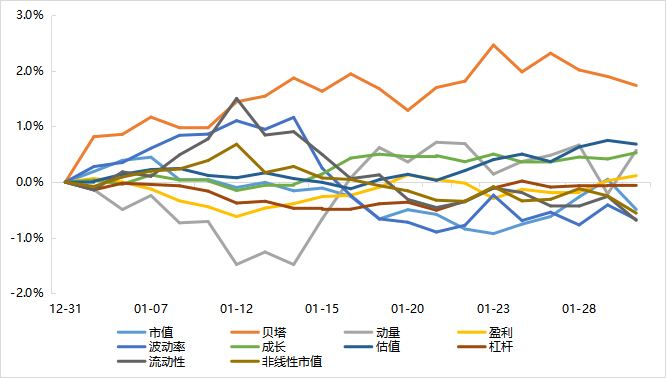

▼风格因子收益率走势

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2025.12.31-2026.1.30

1月,市场在上半月和下半月呈现截然相反的行情,上半月科技带头,高波以及高流动性风格显著,而在市场降温后,波动率和流动性风格骤然反转,盈利、估值等基本面风格同步回归。全月来看,小盘股强于大盘股,动量风格显著,下半月低波、低流动性的反转力度较强,全月波动率下跌0.67%,流动性风格下跌0.69%,利好中频量价及基本面策略,偏高频的alpha策略在上半月表现突出,下半月弱于中低频,风格端环境中性偏好。

Beta环境

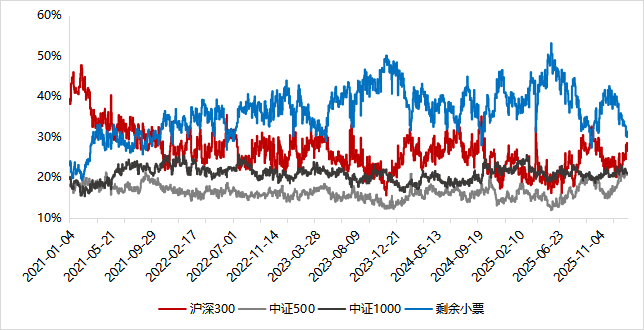

1.指数活跃度:权重虹吸效应延续,中小盘成交仍在低位

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2026.1.30

指数权重行情下,市场活跃资金仍聚焦于中大盘股中,科技、航天、有色等板块的权重股大多在中证800内,沪深300的成交占比一度突破30%,即使在下半月科技出现回调后,市场虽然出现缩量,但小票的成交占比仍未有明显起色。从历史看,目前的成交结构并非常态,中小票的流动性占比仍有相当的修复空间。

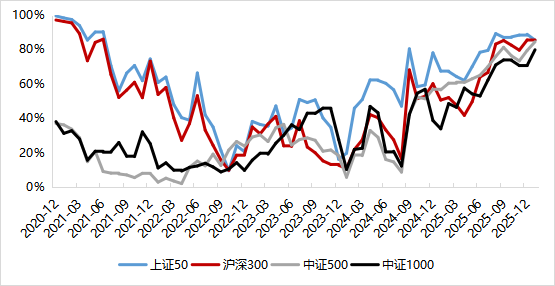

2.指数估值:宽基估值处于历史高位

▼指数估值分位走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2026.1.30

宽基指数震荡上行,但目前处于业绩真空期,盈利端还未能体现,指数的估值持续上行,截至1月末,沪深300、中证500估值均处于过往十年的85%分位;中证1000处于过往十年的80%分位左右,录得2021年以来的估值分位新高,在增量资金的推动下,市场价格先于盈利端反应,在实际的盈利数据好转之前,指数估值向上的空间相对有限。

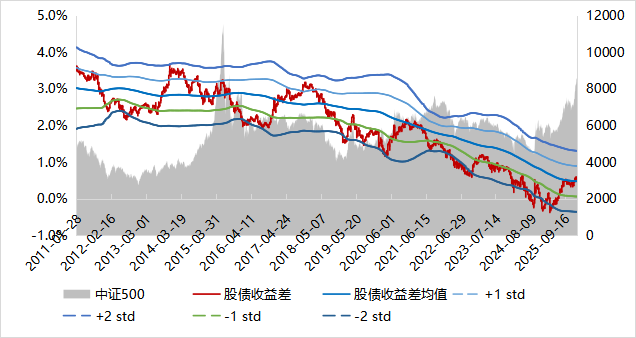

3.股债收益差:中证500指数位于中等配置性价比区间

▼中证500股债收益差

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2011.1.28-2026.1.30

以中证500为代表计算的股债收益差近期位于历史滚动均值附近,自2025年9月后围绕均值小幅震荡,宽基指数相对债券的配置性价比处于中等水平。

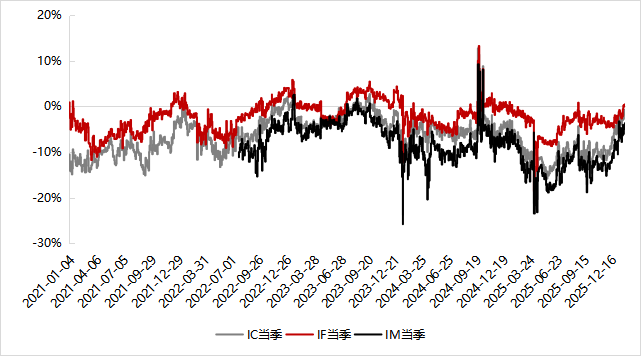

4.股指基差:持续收敛,对冲成本降至低位

▼股指期货基差走势

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2026.1.30

股指基差自25年12月初持续收敛至今,IF当季目前处于升水状态,IC的季月年化基差由月初的6.1%降至1.4%,IM季月年化基差由月初的9.5%降至3.7%,单月收敛幅度较大,在1月为中性贡献了显著的负收益,对未建仓的中性而言,当前是一个较好的建仓时点。

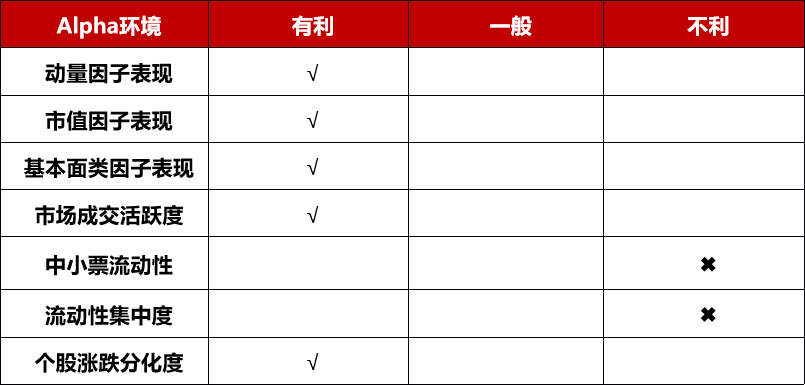

Alpha微观结构

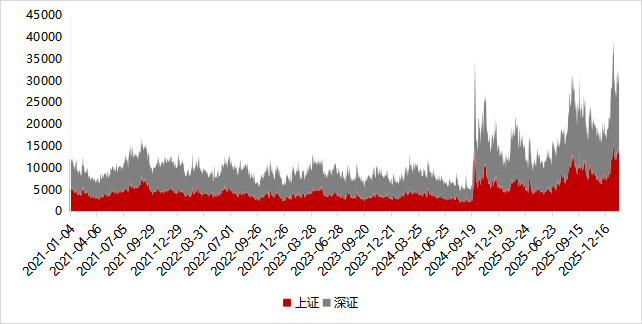

1.成交额:市场成交持续活跃

▼两市成交额(亿元)

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2026.1.30

1月,市场成交持续放量,每日成交额均高于2.5万亿,日均成交超3万亿,增量资金在元旦后陆续入场,散户开户数同比大增213%,交投情绪火热,当前成交和换手环境下,错误定价机会较多,量化策略有较好的发挥空间。

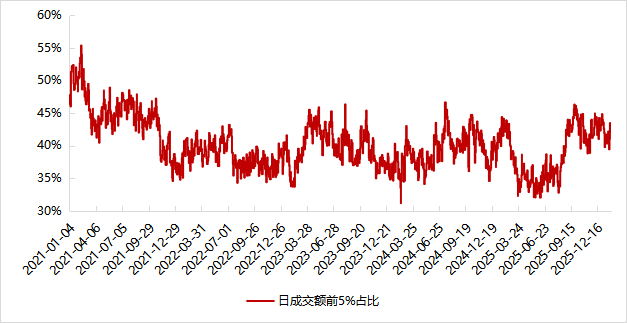

2.流动性:集中度仍处高位,结构性抱团延续

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2026.1.30

1月,市场主题轮动速度加快,但资金抱团的强度并未减弱,日成交前5%的个股的合计成交占比仍高于40%,资金仍旧偏好题材权重股,但随着融资余额达到高位已经市场对于融资比例的调整,后续抱团的难度进一步提升,市场流动性集中度有望在2-3月迎来下降,量化策略的选股环境有望改善。

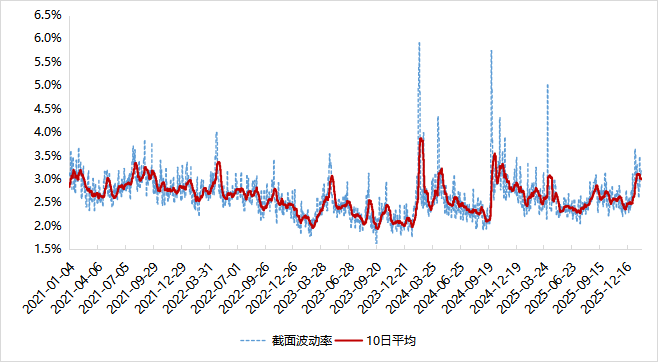

3.分化度:截面波动率探底回升

▼全市场截面波动率

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2026.1.30

1月,市场仍有明显偏离指数涨幅的板块(有色、通信等),从行业涨跌幅上能看出来,个股的涨跌分化度持续提升,目前已经处于3%上方,量化策略的空间仍在,叠加风格的回归,超额的修复速度会快于常态行情。

策略与产品跟踪

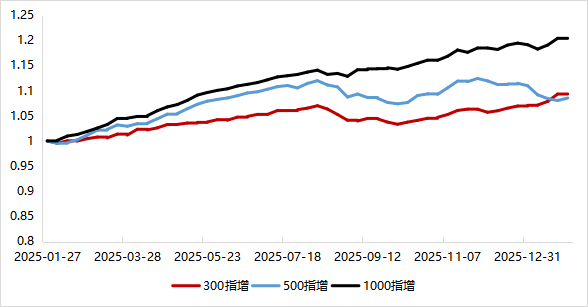

1.指增产品:风格剧烈波动,指数权重行情延续,超额迎来调整

股票量化策略的超额在1月触底反弹。上半月,指数权重的行情延续,高波高流动股票延续强势,但在月中“降温”以及贵金属创下历史新高调整后,市场资金由进攻转向防守,风格快速切换。从全月来看,小市值风格略有修复,但中盘股强于小票强于大票,中盘的宽基指数大幅跑赢个股,这是1月指增超额回撤的根本原因;其他风格上,基本面风格在下半月迎来修复,盈利、估值、杠杆因子重回升势;低波、低流动效应回归,中低频量价及基本面策略的表现更好;成交方面,市场1月日均成交超3万亿,换手率重回高位,但中小票的流动性占比降至低位,绝对流动性环境利好,但相对流动性较弱,流动性集中度也仍处于高位,量化策略的超额环境偏中性,不同类型管理人的超额表现出现明显分化。

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2025.12.31-2026.1.30

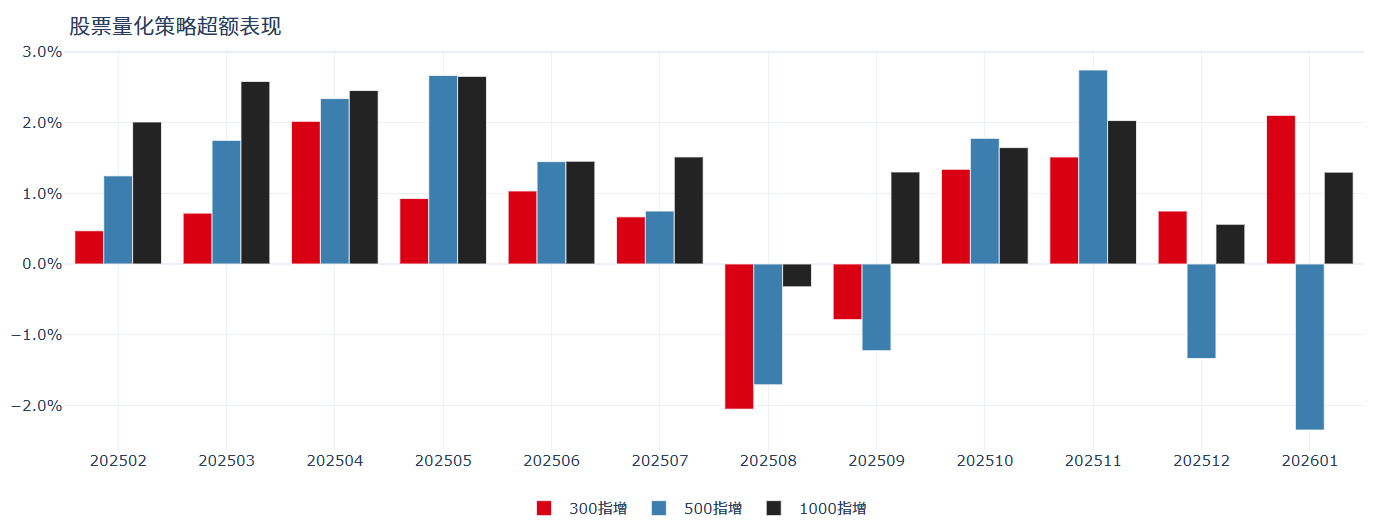

1月,市场行情主要集中于有色金属、电力设备和电子三个板块的权重股,大部分都在中证500成分内,使得中证500指数大幅跑赢个股和其他宽基,因此500指增的超额回撤幅度最大,1000指增受益于2000及小票的强势,超额为正,300指增以成分内选股为主,受1月行情影响不大。

▼分策略500指增的超额净值

▼股票量化策略超额表现

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2025.1 - 2026.1

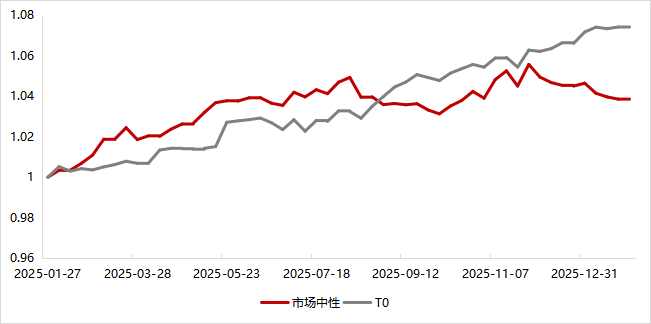

2.中性产品:超额回撤,基差持续收敛,中性策略遭遇双杀

目前中性大多以500对冲或者混合对冲为主,500指增的超额在1月有显著回撤,与此同时,股指期货的基差持续收敛,1月末的对冲成本处理近两年的绝对低位,中性策略遭遇多头和对冲端的双重打击,普遍回撤1-2%。

▼市场中性策略净值

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2025.1.27 – 2026.1.30

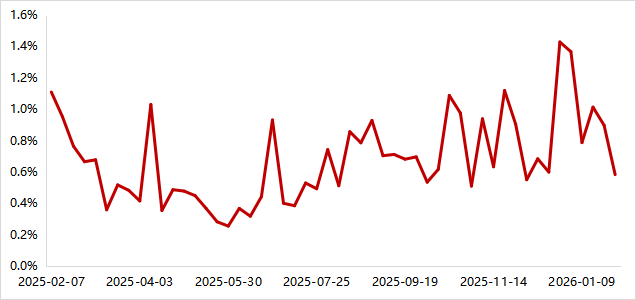

3.策略差异性:超额分化度波动加剧

▼指增超额分散度

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据区间:2025.2.7 – 2026.1.30

当前市场微观结构不够稳定,逐周的超额分化度波动较大,风格在下半月有所回归,也带来了超额分化度的下降。

总结建议

股票量化策略在1月触底反弹,市场在12月初形成了新一轮的抱团行情,成交集中于中大盘权重股,指增尤其是500指增的超额持续回撤,月中随着市场降温及贵金属的回调,个股相对指数的强弱迎来一定修复,部分风格重回长期方向上,超额尤其是中低频策略迎来反弹,alpha环境中性偏弱。

展望后市,流动性环境未见明显收紧,市场的成交活跃度和波动率有望维持在中高位,错误定价的机会较多,量化策略的核心环境短期并不会改变,虽然超额在近两月的结构性行情下有所调整,但高波动市场下,个股的分化度较高,随着后续风格的回归,超额有望迎来一波显著修复,流动性充裕市场下的量化超额仍会显著。

Beta端,宽基指数在经历了近一年多的上涨后估值已经来到了历史高分位,估值修复的空间明显收窄,但从月中主动“降温”的动作来看,宽基指数向下的风险相对可控,而市场热点的轮动速度加快,量化策略仍然能够较好地捕捉市场整体收益,相比集中投资单一板块仍是更稳妥的选择,对于尚未入场的投资者,也可以选择在指数回调时做逆向配置。

对冲端,随着雪球产品的存量规模的下降,衍生品端对于股指基差波动的平滑作用下降,基差呈现比往年更高的波动,这使得中性产品对于买入时点的要求较高,建议投资者在近期配置中性产品时仍需着重关注基差的绝对点位,在基差贴水回归后进行配置,且不建议投资者持有过高的单一中性产品。此外,300中性产品由于超额端的稳定以及对冲端的低成本在近年来表现优异,投资者可适当关注。

还可输入200字