混合型二级债基 21 年四季度回顾

来源:好买基金研究中心

2022-04-29 13:13

一、基金发行统计

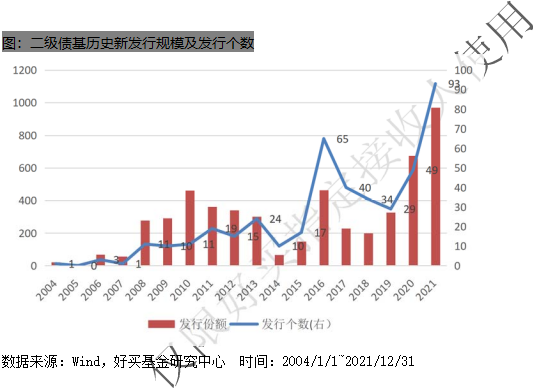

从二级债基的发行数据来看,基金发行数量和发行规模并不是逐年稳定增长的态势,而是随着市场行情呈现出脉冲式的发行特征,从图中看出发行数量和发行规模在 2016 年是一个高峰,当时股市从 15 年的股灾情绪中

开始恢复,债券又是一个震荡行情,催生了这类基金产品的大量发行;另一个发行高峰就是 2020 年至 2021 年, 随着权益市场的持续赚钱效应以及债券市场的高波动带来的投资难度,固收+投资开始兴起且迅速发酵,给二级债基的发行提供了良好的市场环境,2020 年二级债基的发行数量达 49 只,虽然不及 2016 年的 69 只,但发行规模高达到 676 亿。2021 全年二级债基的发行数量达 93 只,发行规模创新高达到 970 亿。其中,21 年四季度单季发行了 27 只,规模 194 亿元。

二、二级债基存量规模及最新变化

从存量规模来看,截止 2020 年底,二级债基整体规模超过 5200 亿,平均规模 14.8 亿,但中位数只有 3.07亿,且规模差距非常明显,最大基金规模接近 240 亿,而最小的不足 100 万。到了 2021 年 3 季度末,二级债基整体规模超过 8400 亿,而到了 21 年末,二级债的整体规模为 10700 亿;扣除 21 年四季度发行的约 200 亿元规模,新增申购超 2000 亿元,市场对二级债的需求非常旺盛。21 年末,二级债平均规模 24.77 亿,但中位数只有 4.66 亿,且规模差距非常明显,最大基金规模接近 730 亿,而最小的则仅有数百万。

数据来源:Wind,好买基金研究中心 时间:2012/12/31~2021/12/31

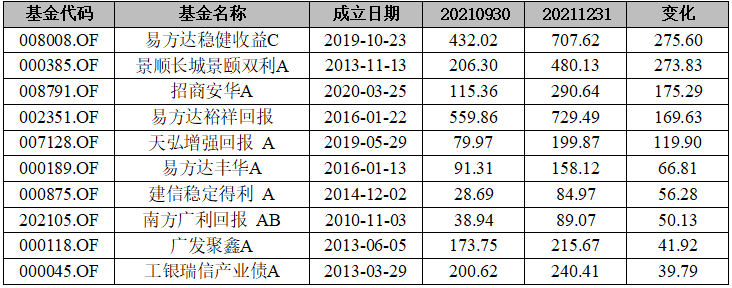

从 21 年四季度的规模情况来看,二级债基规模(合并 A/B/C 等份额)前十大基金分别是易方达裕祥回报、易方达稳健收益、景顺长城景颐双利、易方达裕丰回报、招商安华、天弘永利债券、易方达丰和、易方达安心回报、汇添富双利、工银瑞信产业债。基金规模均在 240 亿以上,并且多在规模已经较大的基础上仍然呈现较大的净流入态势,这类基金普遍成立时间较长,聚集在头部基金公司。

最新一期规模变化最大的基金产品前十大分别为易方达稳健收益、景顺长城景颐双利、招商安华、易方达裕祥回报、天弘增强回报、易方达丰华、建信稳定得利、南方广利回报、广发聚鑫和工银瑞信产业债。这里面的基金产品主要分为两类,一类是和规模最大的产品有重合,即本身规模较大且规模增加较大的基金,另一类是前期基金规模较小,但受益于固收+市场的环境的投资热度叠加平台等优势,规模有显著提升。

数据来源:Wind,好买基金研究中心 时间:2021/9/30~2021/12/31

数据来源:Wind,好买基金研究中心 时间:2021/9/30~2021/12/31

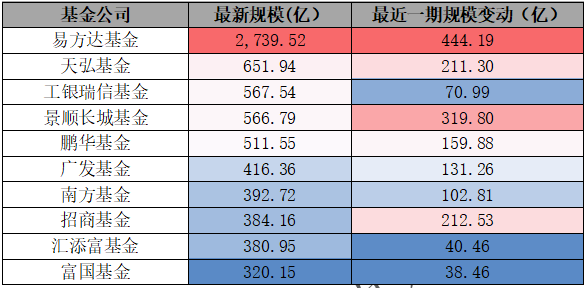

从基金公司的维度来看,易方达的二级债基规模具备绝对的龙头地位,相较第二名超过 4 倍的水平,存量规模达 2739 亿。从上述规模前十大基金也可以看出,易方达占据 5 席,这 5 个易方达的二级债规模合计达 2404亿。从最近一期规模变化来看,易方达 21 年四季度规模增加在 444 亿以上,景顺长城增加在 300 亿以上,天弘增加在 211 亿元,规模前十大的基金公司的二级债产品均有不同的规模增加,反映了市场对二级债产品有旺盛的需求。

数据来源:Wind,好买基金研究中心 时间:2021/9/30~2021/12/31

三、二级债基业绩情况

从四季度的业绩表现来看,可转债基金普遍表现靠前,得益于股票市场的相对强势表现,偏权益资产的表现良好,但依然存在分化,部分二级债基金表现靠后。涨幅前十的基金分别为: 前海开源可转债、融通可转债 A、华富可转债、光大添益 A、银华可转债、富安达增强收益 A、建信双息红利 A、天弘弘丰增强回报 A 和长盛可转债 A 和国泰可转债。涨幅分别为 18. 22%,15.88%,15.60%,14.32%,13.93%,13.02%,12.96%,12. 60%, 12.42%和 12.19%。跌幅前十的基金分别为: 富荣富安A、汇添富双利增强 A、工银瑞信瑞盈、华商可转债 A、上银慧恒收益增强、广发资管乾利一年持有 A、华商瑞鑫定期开放、富荣富乾 A、民生加银家盈 6 个月持有期 A 和华商稳定增利 A。跌幅分别为-10.14%,-4.05%,-3.98%,-3.33%,-3.20%,-3.02%,-2.88%,-2.88%,-2.59%,-2.45%。

数据来源:Wind,好买基金研究中心 时间:2021/1/1~2021/12/31

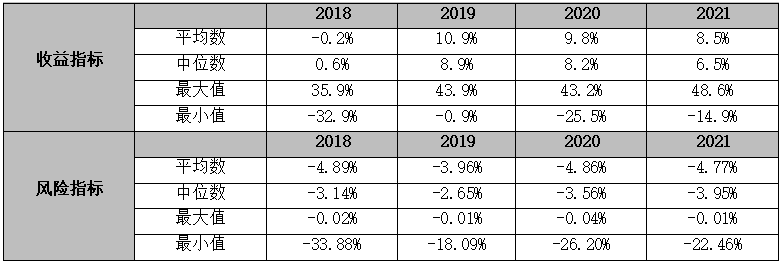

从二级债过去四年的业绩表现来看,整体的业绩表现差异较大,在不同年份呈现出截然不同的收益特征,其中 2018 年整体平均业绩-0.2%,而 2019、2020 年平均业绩接近 10%的水平,而 2021 年二级债基平均收益为8.5%,中位值为 6.5%,但最大值为 48.6%,最小值为-14.9%,业绩分化程度较大,总体来说二级债基的业绩稳定度不高。因此,对二级债投资需要进行精选。

但从风险指标(最大回撤)来看,基本上 18-21 年前三季度都相对比较稳定在 3-5%的平均最大回撤水平。这也是二级债基的特征之一,因为天然的股债比例限制,权益资产最多不超过 20%,所以该类基金风险特征相对稳定,而收益特征上下弹性较大。

数据来源:Wind,好买基金研究中心 时间:2018/1/1~2021/12/31

四、二级债基投资组合情况

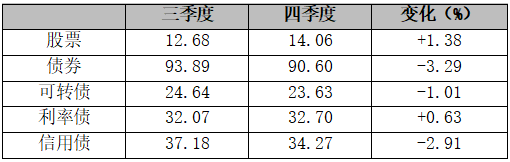

从四季度二级债基的投资组合来看(21 年 Q1 之前成立),股票仓位平均水平 14.06%,债券仓位平均水平90.60%,其中可转债比例 23.63%,利率债比例 32.70%,信用债比例 34. 27%。从近两期的各资产仓位变化来看,股票仓位升高 1.38%,债券仓位大幅下降 3.29%,其中利率债仓位上升 0.63%,可转债仓位大下降 1.01%, 信用债占比下降较多达 2.91%。

利率和信用部分的调整部分是由于 21 年债券市场走强,信用利差极度压缩至历史低位,从而部分投资从信用转向利率;另一方面,部分行业和企业的尾部信用风险仍大,而二级债基因有权益敞口,通常不会通过信用下沉来增厚收益,故会在信用债方面降低部分高风险仓位来规避尾部风险。

数据来源:Wind,好买基金研究中心 时间:2021/9/30~2021/12/31

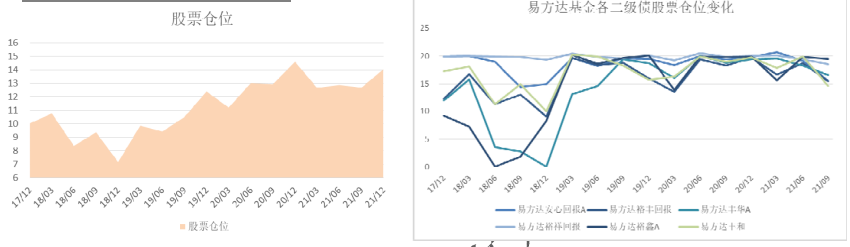

从各类资产平均比例过去三年的变化以及目前所处位置来看,股票比例从 2018 年四季度低点 7.15%逐步提高至 2020 年底 14%的水平,21 年前三季度基本保持在 12.6%左右的水平,但 21 年末则提高到了 14.06%。

从易方达基金旗下的各二级债基股票仓位变化看,易方达裕鑫、易方达丰华、易方达裕丰等在 18 年均有较大幅度的股票减仓,当时管理对应基金的基金经理分别为张清华、王晓晨和张清华及张雅君共同管理。21 年 3 季度来,易方达丰和、易方达安心回报和易方达裕丰有明显的减仓操作,但其余三只仍保持接近 20%的仓位。

图:二级债基历史平均股票仓位变化

数据来源:Wind,好买基金研究中心 时间:2017/12/31~2021/12/31

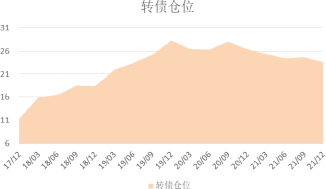

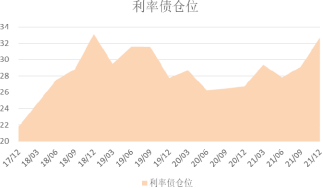

二级债券中可转债比例从 17 年底开始就呈现快速上升的态势,到19 年底开始上涨动力就明显不足,在 2020 年基本上维持了 26~28%左右的平均仓位。21 年来,随着转债的估值不断提升,二级债基金中对转债的配置比例不断下降,截至 2021 年末,转债的平均仓位已经下降至 23.63%。从债券端的利率债和信用债的配置情况来看,有一定的跷跷板效应,2018 年随着信用违约规模的快速提升,信用债配置比例明显下降,而利率债比例明显上升。2020 年四季度,随着信用风险事件的再度发酵引发市场恐慌情绪,信用债和利率债比例呈现此消彼长的情形。2021 年初随着“永煤事件”得到妥善解决,市场对信用债的信心逐步恢复,信用债占比略有上行。到2021 年,随着降准降息等宽松的货币政策不断出台,市场对利率债市场更为乐观,因此也配置了更高比例的利率债。

图:二级债基历史平均转债仓位变化 图:二级债基历史平均利率债仓位变化

数据来源:Wind,好买基金研究中心 时间:2017/12/31~2021/12/31

五、二级债基重仓股及持仓特征变化情况

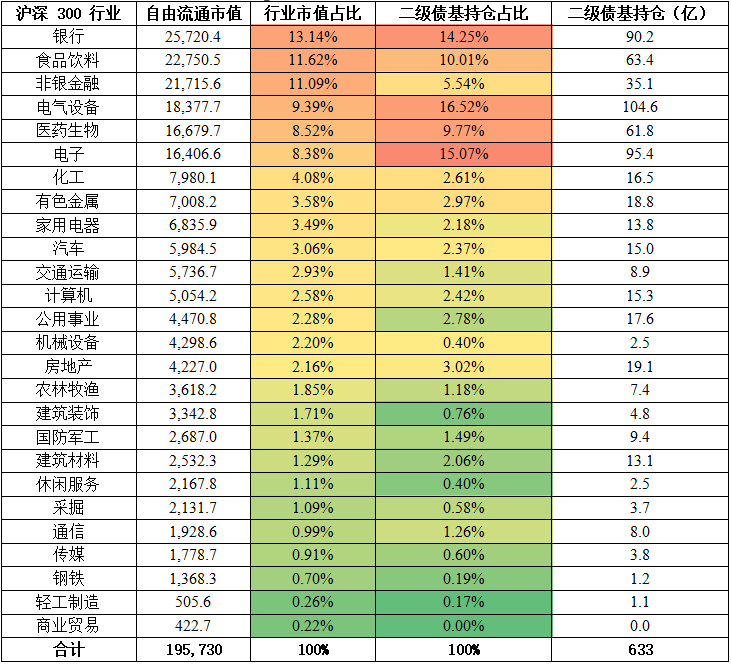

从四季报的持仓来看,410 只二级债基的前十大重仓股共有 881 亿元的股票市值,而其中沪深 300 标的持有为 633 亿元,占比为 72%。从沪深 300 的持仓行业的超低配分布情况来看,电气设备、电子、医药生物和银行等较指数的基准有较多超配,分别超配了 7.14%,6.69%,1.25%和 1.11%;而非银金融、机械设备、食品饮料、交运和化工等较指数有较多低配,分别低配了 5.55%,1.80%、1.61%、1.53%和 1.47%。超配的电气设备板块中,主要持仓股票为隆基股份、福斯特、宁德时代、通威股份和汇川技术;超配的电子板块中,主要持仓股票为海康威视、歌尔股份、立讯精密和韦尔股份;超配的医药板块中,主要持仓股票为长春高新、药明康德和金域医学;超配的银行板块中,主要持仓股票为招商银行、宁波银行、邮储银行、建设银行和平安银行等。低配的非银板块中,主要持仓为东方财富、广发证券和中国平安。

表:二级债基按行业分布持仓及沪深 300 指数持仓对比

数据来源:Wind,好买基金研究中心 时间:2021/12/31

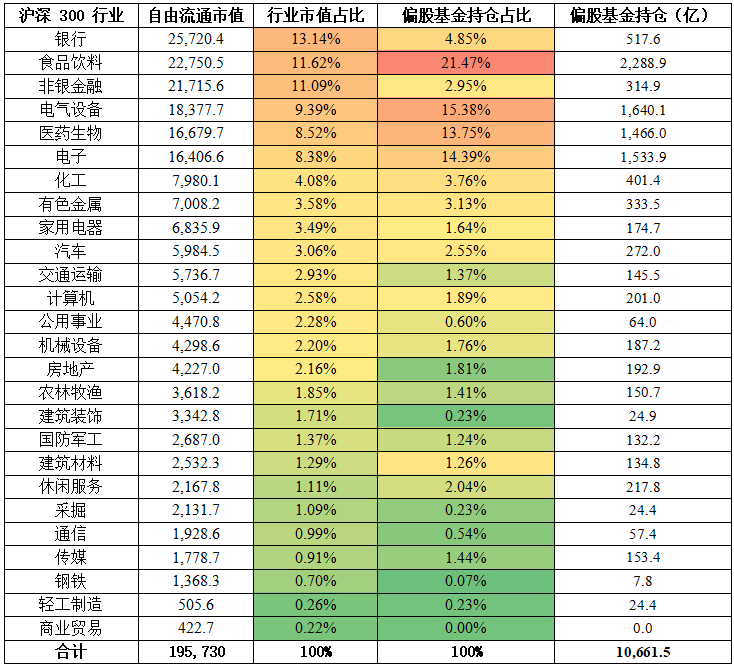

对比偏股型基金的持仓,从四季报的持仓来看,1577 只二级债基的前十大重仓股共有 16,511 亿元的股票市值,而其中沪深 300 标的持有为 10,661 亿元,占比为 64.6%。从沪深 300 的持仓行业的超低配分布情况来看,食品饮料、电子、电器设备和医药生物等较指数的基准有较多超配,分别超配了 9.85%,6.00%,5.99%和5.23%;而银行、非银金融、家用电器、公用事业和建筑装饰等较指数有较多低配,分别低配了 8.29%,8.14%、1.85%、1.68%和 1.47%。超配的食品饮料板块中,主要持仓股票为贵州茅台、五粮液、泸州老窖和山西汾酒; 超配的电子板块中,主要持仓股票为海康威视、立讯精密、韦尔股份、紫光国微和北方华创等;超配的电器设备板块中,主要持仓股票为宁德时代、隆基股份、亿纬锂能和阳光电源;超配的医药生物板块中,主要持仓股票为药明康德、迈瑞医疗、爱尔眼科和泰格医药等。

表:偏股型基金按行业分布持仓及沪深 300 指数持仓对比

数据来源:Wind,好买基金研究中心 时间:2021/12/31

对比二级债基金和偏股型基金的行业分布可以发现,二级债基更为偏好电气设备和银行行业,而偏股型基金更为偏好食品饮料等行业,不同类型的基金对行业的偏好差异也造成了基金的收益和波动性的差异。

六、二级债基定量筛选

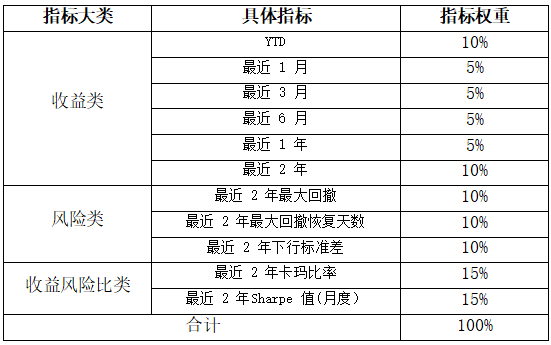

本文主要关注的是收益指标,风险指标和收益风险比指标三大类指标。其中,收益指标考虑年初以来、最近1 个月、最近 3 个月、最近 6 个月、最近 1 年和最近 2 年的收益情况。风险指标主要考虑最大回撤、最大回撤、恢复天数和最近 2 年下行标准差这三个指标。风险收益指标主要考虑卡玛比率和夏普比率这两个指标。最后根据以上指标对二级债基进行打分排序。本文对以上三类指标的细项分别赋予如下所示权重:

根据各类指标的相对排序进行评分(满分为 10),得分靠前的基金如下所示。其中,浙商丰利增强、天弘永利债券、光大添益、天弘增强回报等排序较高。

数据来源:Wind,好买基金研究中心整理 数据时间:2020/2/11~2022/2/10

七、总结

三季度以来,利率债市场不断走强,一方面随着经济数据不断走弱利好债券市场,另一方面随着权益市场持续波动,没有出现趋势性的大行情,部分资金出于避险需求进入债市。虽然当前地产债券出现了一定的流动性压力,信用债市场情绪不断发酵紧张,但公募二级债券基金因可以配置转债和权益,基本上没有通过信用下沉增厚收益,受到地产行业信用冲击较小。10 月下旬以来,央行为了对冲信用债市场的影响释放了流动性,债券收益率开始震荡下行。在纯债型基金收益较低且信用风险不断的背景下也推升了固收+的产品的关注度,其中二级债基整体良好的业绩表现得到市场认可。

对于未来半年的二级债基投资,我们认为一方面在权益市场不断降低收益预期的背景下,二级债基同样需要降低收益预期,过去两年接近 10%的年化收益不可持续,关注基金产品和基金经理在震荡市的操作能力;另一方面要特别警惕信用风险事件,关注基金公司的信用把控能力。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。