基于基金经理指数的行业配置分析

来源:好买基金研究中心

2021-03-09 14:46

一、本文摘要

A股历史上行业轮动现象显著,随着近几年核心资产结构性牛市愈演愈烈,选对赛道成为基金经理首要关注的课题之一。能够在合适的时间点布局强赛道,基金经理就成功了一半。而在基金研究课题角度,探究基金经理行业配置偏好,以及偏好的演变亦成为研究重点。

为解决产品维度分析结果带来的偏差,我们选择基金经理指数作为底层数据,从人的维度深入分析基金经理对于行业板块的配置偏好。对于基金经理指数的算法,可详见专题报告《公募基金经理业绩拼接模型》。将申万一级行业聚类为医药、消费、科技、金融、周期五大板块进行归因分析。

本文框架按照以下几个方面展开:

(一)算法简介

(二)基金经理行业标签截面数据

(三)板块内的超额能力分析

(四)行业配置演化趋势

(五)经理曲线与代表产品结论差异化对比

与《基金经理能力圈划分》相比,本文的优化主要体现在:A. 以基金经理维度为出发点。B. 不设定时间区间进行比较。C. 约束条件回归。D. 结果呈现方式差别。

本文主要从基金经理维度刻画其行业配置偏好,模型涉及经理指数拼接以及行业标签判定方法的一系列假设和参数设定。板块截面数据可以清晰的看到基金经理自任职以来对五大板块的配置偏好,序列维度则可以观测基金经理配置偏好的演变趋势。虽然模型并不完美,但可以直观的对基金经理能力圈有基本判断。后续改进方向如解决板块间共线性问题、非能力圈板块超额来源等。

二、算法简介

本文对于基金经理指数的算法是基于本司研究部发表的《公募基金经理业绩拼接模型》,如需详细算法请查看该报告。本文仅简要介绍拼接相关的算法逻辑,以及在行业配置偏好应用端的修正。

1. 为何要通过基金经理拼接指数来研究其行业配置偏好:

我们之前对于基金经理能力圈的定义主要基于其代表性产品的净值归因,但公募市场绝大多数基金经理管理多只基金,投资范围、规模、仓位等因素会导致基金间差异化显著。因此,通过对基金经理拟合指数归因的方式可以降低个别代表性产品对其行业配置结果的影响。

2. 基金经理指数拼接算法:

a. 本文主要研究股票型基金经理行业配置,因此纳入计算的基金标的为普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金。

b. 仓位和规模采用季频向后填充的方法。仓位低于60%则认为无效仓位,该季度不纳入计算;此外,还需使用规模加权的计算方式拟合基金经理净值曲线。

c. 基金经理首发、接管的基金都会自管理日起设定三个月建仓调整期,建仓调整期不纳入计算范围。

d. 因跳槽、低仓位等一系列原因造成的空窗期,使用当期万得全A指数收益率替代。

3. 行业配置应用端的算法调整:

a. 本文基于基金经理指数,以其个人角度分析行业配置偏好,因此不设置时间区间去横向比较。时间起点为基金经理任职日去掉3个月建仓期后的时间点。

b. 较短的管理时间不足以分析基金经理的配置偏好及稳定性。选择管理3年以上的基金经理(18年管理至今)。此外,基金经理空窗期越长,使用万得全A拼接的会对行业配置结果产生越大误差,因此我们要求基金经理2018/1/1至2020/12/31空窗期小于10%,且基金经理任职以来空窗期小于20%。

c. 模型归因上,我们将申万一级28个行业聚类为五大板块,包括消费、医药、科技、周期、金融,以季频时间窗口对基金经理指数进行带有约束条件的线性回归。以单板块全部beta值的均值作为基金经理在该板块的暴露。设定阈值为0.5,由于我们采用约束线性回归,可以认为如果暴露程度大于0.5,则该板块暴露程度大于其他板块,即为基金经理主要配置板块。若各板块暴露程度均未大于0.5,则认为该基金经理为均衡配置型。

d.伴随市场风格变化及个人能力圈的拓展,基金经理行业配置偏好大概率会发生偏移,尤其是对于部分管理年限较长的基金经理。因此,我们通过基金经理在历史上的行业beta的时间序列来展示其行业配置的演化。由于篇幅有限,我们仅展示部分基金经理演化曲线。

e.结合我们之前发表的《基金经理能力圈专题报告》,分析基金经理代表性产品行业配置和基金经理指数行业配置的差异。

三、行业配置结果

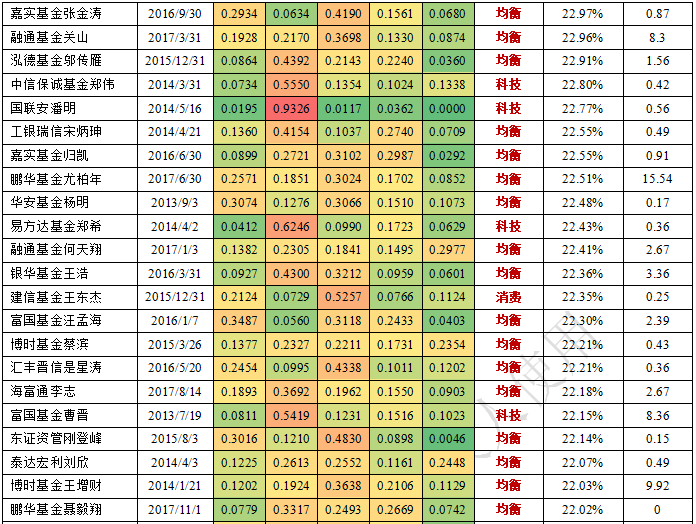

据统计,符合本文设定范围的基金经理共493人,下表为任职以来年化降序排列。配置偏好方面,金融4人,周期7人,医药19人,消费29人,科技59人,均衡配置型375人。

基金经理行业配置结果

数据来源:好买基金研究中心

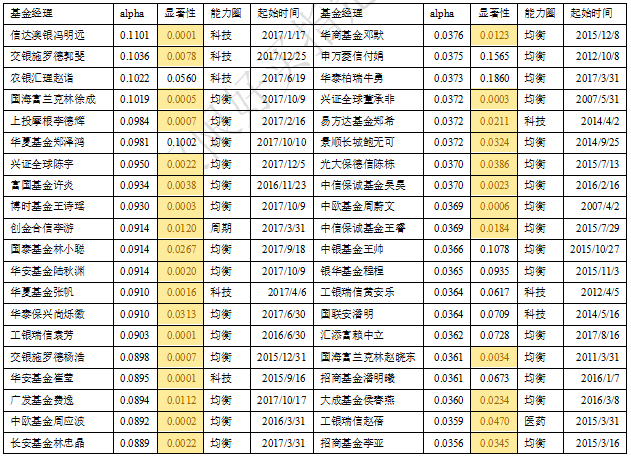

四、超额能力

基于基金经理指数与其归因之后的行业板块做行业内超额测算,表中alpha为季频alpha均值。若基金经理为均衡型,则用万得全A做净值归因。如果基金经理年化收益率高,但超额收益一般,则说明其收益来源主要是行业beta。

注:基金经理管理起始时间不同,超额收益不可横向比较。

基金经理行业配置演化

数据来源:好买基金研究中心

五、行业配置演化

随着市场的发展,基金经理理念风格的变化、新产品的加入、规模仓位的调整等会使得其行业配置发生演化。通过配置演化趋势可以看出基金经理当前对于行业板块的配置方向,从而便于筛选目标基金。本节仅展示部分基金经理。

基金经理行业配置演化

数据来源:好买基金研究中心

六、代表性产品与基金经理指数归因结果差异

经理曲线归因结果与代表性产品归因结果可能会出现差异,差异的原因主要有以下几点:

1. 代表产品具备显著的行业特性,但基金经理本身其实是多行业覆盖。

2. 代表产品规模占管理的总规模比例较小,基金经理管理的其他产品对其个人曲线影响大。

3. 基金经理管理产品数量较多,且产品间差异化显著。

4. 两个模型间判定阈值的差异。

整体来看,如果出现差异,大概率是代表产品偏某个板块,而基金经理个人偏均衡,符合常理。从经理曲线的维度能够更透彻的分析基金经理个人的行业配置偏好。

本文底层算法和《基金经理能力圈》具有差异,因此基金经理样本取两文并集,共172人。从结果来看约2/3基金经理代表产品和经理指数归因结果相同,1/3基金经理代表产品偏某一板块而经理指数偏均衡。但即使具有差异,经理指数归因结果在代表产品的特定板块也会有显著较高的beta。

基金经理行业配置演化

数据来源:好买基金研究中心 截至2020/12/31

此节我们列举几位经理曲线与代表产品归因结果具有差异化的基金经理。左侧为基金经理曲线归因结果,时间为其担任公募投资经理以来至今,右侧为基金经理代表产品归因结果,时间为其管理区间。

经理指数VS代表产品

1. 上投摩根李德辉:代表基金上投摩根科技前沿,从归因结果来看几乎一致。但产品端对于科技板块的配置更高,而个人整体配置更加均衡,经理曲线在科技板块的beta值接近0.4。

2. 交银杨浩:代表产品交银新生活力,产品归因结果为科技。而从其经理曲线来看,科技板块的beta收敛,且阶段性配置医药、周期板块的特征更加显著。此外,经理曲线虽然是均衡,但科技板块beta为0.48接近阈值,即个人均衡配置的同时主偏科技。

3. 工银王君正:代表产品工银瑞信美丽城镇,在配置金融地产板块外,还覆盖食品、医药、TMT板块,且近1年在金融地产的仓位降低。而从个人维度,其管理的工银瑞信金融地产规模大,且主配大金融板块,因此其经理曲线行业配置结果为金融。

七、总结

本文主要从基金经理维度刻画其行业配置偏好,模型涉及经理指数拼接以及行业标签判定方法的一系列假设和参数设定。板块截面数据可以清晰的看到基金经理自任职以来对五大板块的配置偏好,序列维度则可以观测基金经理配置偏好的演变趋势。虽然模型并不完美,但可以直观得对基金经理能力圈有基本判断。后续改进方向如解决板块间共线性问题、超额能力拆解、非能力圈板块超额收益等。

风险提示:

投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。