今年以来,宽基指数里中证500的表现颇为亮眼。截至8月10日,中证500年内累涨10.24%,同期上证综指上涨1.64%,而沪深300指数则下跌3.23%。

在2016年到2020年连续5年跑输沪深300之后,今年中证500终于一扫阴霾,开始跑赢沪深300指数。究其原因,一是此前市场风格的极端分化开始修正,二是中证500成分股盈利快速增长。

未来,我们仍看好中证500指数的投资机会,相应的,对标中证500的指数增强型基金也值得我们关注,理由有五:

一、长期回报不错:成分股成长属性强,中证500长期收益较好。

二、行业充分分散:指数行业分布均匀,不受制于特定行业风格。

三、业绩高增长:受益于当前经济、政策环境,中证500业绩高增。

四、点位相对较低:市场分化未完全修复,中证500点位相对较低。

五、估值便宜:估值处于历史低位,性价比较高。

成分股成长属性强

中证500长期收益较好

所谓市场指数,其实就是一篮子股票。我们买主动型基金,基金经理筛选出一篮子股票,买卖调仓。市场指数也是如此,只是以非常简单的原则选出股票,然后定期调仓。

中证500指数选出的是什么样的股票呢?

第一步,先剔除掉全市场日均总市值排名前300的股票。

第二步,再剔除掉近一年日均成交额排名后20%的股票。

第三步,剩余股票中选出日均总市值排名前500的股票。

所以我们谈论中证500投资机会时,其实就是讨论这样选出来的500只股票的投资机会。

这样选出来的500只股票有什么特征呢?市值说大不大,几乎没有千亿市值以上的巨头。市值说小不小,百亿市值以下的小微企业也不多。

目前中证500成分股市值中位数大概200多亿,平均市值大概500多亿。所以我们投资中证500指数,其实是赚中型企业成长为大型企业的钱,投资沪深300指数,则是赚大型企业成长为巨型企业的钱,而投资中证1000指数,是赚小型企业成长为中型企业的钱。从这个角度来看,中证500这一篮子股票比沪深300更具成长性,比中证1000更具稳定性,属于攻守兼备型的。

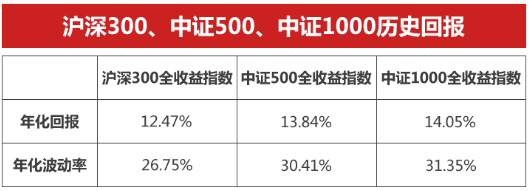

以下我们统计了沪深300、中证500、中证1000全收益指数(既考虑指数涨跌也考虑分红回报)2005年1月到2021年8月的长期年化回报和波动。

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据日期:2005.1.4-2021.8.10

长期看,中证500成分股拥有更强的成长性,中证500指数年化回报高于沪深300指数,当然,其波动也更大。2016年到2020年,沪深300连续五年跑赢中证500,这更像是一种阶段性现象。

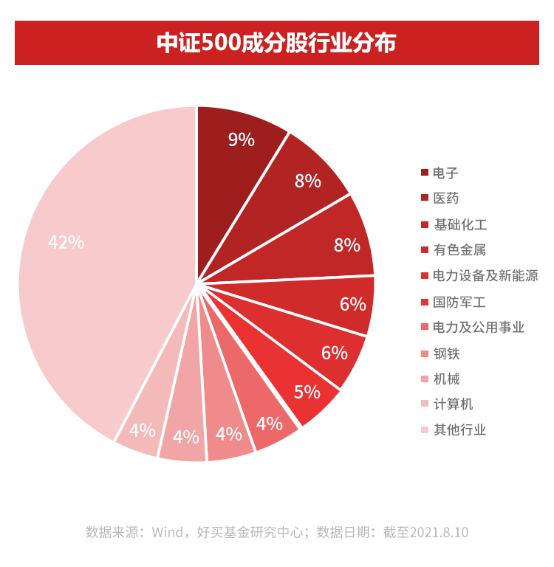

中证500行业分布均匀

不受制于特定行业风格

中证500指数成分股来自三十余个不同行业,按总市值计算,截至8月10日,总市值占比最高的行业是电子,占比9%,其后依次是医药、化工、有色、新能源、军工。

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据日期:截至2021.8.10

可以看出中证500成分股主要来自于电子、医药等成长型行业,且行业分布较均匀,指数走势不会受制于特定的行业风格。所以不论哪些行业上演结构性行情,中证500都能有较平稳的表现。

受益于经济、政策环境

中证500迎来业绩高增期

中国A股上市公司中,市值排名301到800的500家企业,这些企业是中国经济中极具活力的一部分。

中证500成分股的业绩具有很强的弹性,今年以来,全球经济复苏,国内企业利润修复,中证500利润增速大幅回升。

以下统计了2015年一季度到2021年一季度沪深300、中证500指数净利润同比增速,可以看到今年中证500业绩弹性充分展现,净利大幅增长。

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据日期:2015.3-2021.3

今年全年中证500净利增速一致预期已达85.95%。盈利高增是当前中证500的最大优势,且近期政治局会议强调宏观政策要加大对中小企业的支持,央行季度货币政策执行报告也表示以结构性货币政策对中小企业局部宽松。在这种政策大背景下,中证500或保持盈利优势。

市场分化未完全修复

中证500点位相对较低

即便经历了今年的上涨,中证500的点位也并不高。2016年至今,沪深300指数涨了35.17%,而同期中证500则下跌7.86%。

也就是说,这五年来,大市值个股涨了很多,而中市值个股却还是跌的。之所以出现这种分化现象,是因为这几年大家都偏好那些稳定的大企业。从上文图中我们也能看到,沪深300的盈利波动比中证500要小很多。

过去几年大家喜欢平稳增长的,不喜欢高增长高波动的。而今年以来,平稳增长的公司价格涨得太高,性价比下降,大家又看到了中证500的高增长,于是此前的风格分化开始得到修正。

目前,对过往风格分化的修正刚刚开始,以下我们统计了2011年以来中证500指数与沪深300指数的比值。

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据日期:2011.1.5-2021.8.10

上图中,虚线以上是中证500相对沪深300表现更优;虚线以下是沪深300相对中证500表现更优。我们可以看到,红线围绕着虚线不停的均值回归,体现了市场风格的周期轮动。

目前,红线再次自下而上向均值回归,意味着沪深300占优的风格正开始得到修正,这次能走多远还不知道,但我们能看到修正刚刚开始,中证500相对沪深300的点位仍较低,仍有空间。

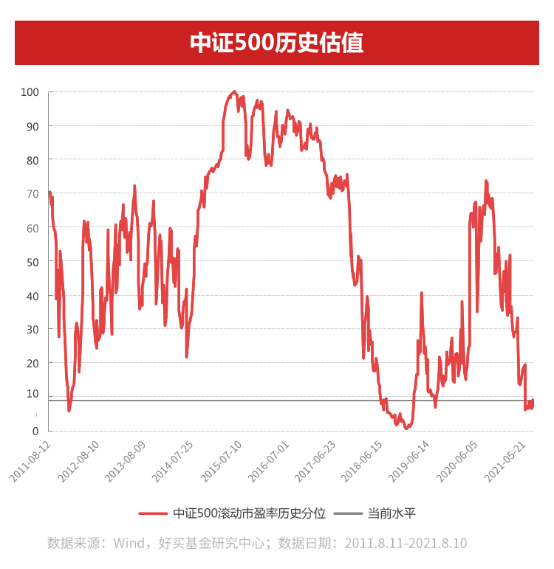

估值处于历史低位

中证500性价比较高

大家都在说中证500估值低,其实估值是价格和盈利的比值,通过上文分析,我们看到了中证500盈利处于高速增长期,而中证500近几年又一直被冷落,点位相对较低。盈利高,价格又低,估值自然就非常便宜。

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据日期:2011.8.11-2021.8.10

上图统计了中证500近十年来的估值变化,截至8月10日,中证500滚动PE仅22倍,处于近十年来8.79%分位,即现在中证500的估值比近十年91.21%的时间都要便宜,仅比2018年末,中美贸易摩擦最恐慌的那段时期贵一点。

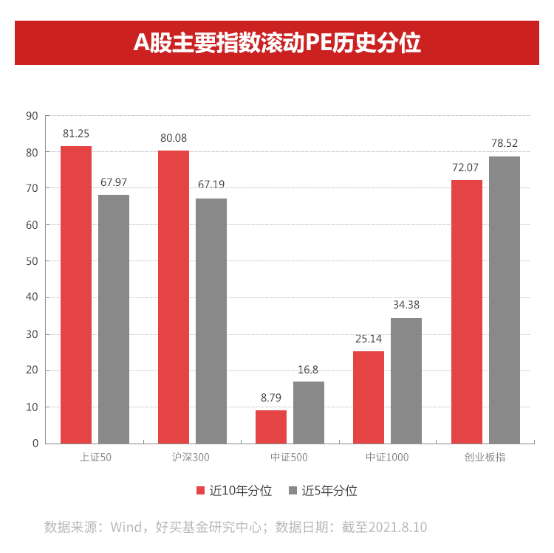

与其他指数横向对比,中证500的估值优势也很明显。

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心

数据日期:截至2021.8.10

估值是性价比与安全边际的最好体现,中证500较低的估值体现了其较高的性价比。

总结以上,我们看到中证500长期回报不错,行业偏成长且分布均匀,目前盈利高增,点位相对不高,估值处于历史低点。

以上介绍的是指数的机会,即beta的机会。而beta的波动极难预测,即便指数估值处于历史低位,我们也很难预知指数的短期走势或风险。投资指数,其实指数增强型产品是较优选择,因为还能在指数beta的基础上赚取超额alpha,相较于指数beta,超额收益alpha是管理人更能够努力去把握的。

如上文所述,中证500指数其实就是以简单的原则选取了A股市值排名301到800的500只股票。在这个简单的选股模式上再努努力,争取从其他维度选出表现更好的股票,其实就是量化指数增强型基金做的事。

至于具体哪些指增产品值得关注,好买梳理的量化私募20人名单供大家参考:

目前阶段,私募量化产品仍能跑出较好的超额,但随着A股走向成熟,超额逐年沉降是大概率事件,所以配置指增类产品也是一件宜早不宜迟的事。珍惜beta的周期性机会,珍惜alpha的历史性机会。

评论

全部评论