笑死,FOF双重费率根本算不出来,但是我们发现了更重要的结论

来源:好买基金研究中心

2021-12-17 18:36

一转眼,公募FOF已经推出4年了,4年来,FOF经历了盛大首发、受到质疑、遇冷,直到今年市场震荡,前几年的热门的消费、医疗板块集体哑火,FOF基金才因为整体的稳定表现,再次受到热捧。

然而,投资者对FOF基金双重收费的疑问却未曾间断,虽然大家更关心的是基金业绩是否足够好,低费率只是锦上添花,但架不住好奇心、强迫症作祟,还是有不少人想知道,FOF的真实费率究竟是怎样。

其实,早在2006年,美国SEC就出台了规定要求FOF基金在定期报告中披露双重收费的情况,在一个叫购买基金的费用和支出的科目中单独列示(Acquired Fund Fees and Expenses),但国内暂时还没有相关要求。

资料来源:SEC

于是我们就想着自己动手,用最直观的数据,把FOF基金的双重费率掰开揉碎一一列出,看看相似的底层资产配置之下,是双重收费之后的FOF基金费用更高,还是只收一次费用的直接投资于底层资产的基金费率更贵。

然而,事情远没有我们想的那么简单……

究竟何为双重费率?

什么情况下会出现双重收费?

相信还有不少对FOF基金双重费率的概念比较模糊的投资者,只是大概知道因为FOF投资于其他基金,所以可能会产生更多的费用——

没错,FOF作为基金的一种,原本就会收取申购、赎回费(或销售服务费)和管理费、托管费,而投资于其他基金时,这五种费用会再扣一遍,就构成了双重收费的情况。

但是要注意的是,早在2016年9月,公募FOF尚未正式推出之时,证监会就发布了针对FOF的收费指引,禁止管理人对FOF投资于自家其他基金的部分收取管理费、托管费、申赎费和销售服务费,只会收取FOF本身的费用。因此,仅当FOF投资于其他家基金的情况下,才有可能出现双重费率的情况。

那么,双重费率究竟有多少呢?

一开始以为很好算

最后发现根本算不出来

第一步:先看不考虑双重费率的情况下,各类FOF基金费率和偏股/偏债混合型基金的费率比较。

我们在FOF规模前十的基金公司中选取了四类主要FOF基金,并以对应基金公司的偏股和偏债混合基金以及公募偏股、偏债和均衡型混合基金的平均费率为参照对象,对比第一重费率——

资料来源:Wind;为方便计算,假设每只基金的申购费率都是最高档位,且持有时间超过2年,即赎回费为0

可以看到,在不考虑双重费率的情况下,各类FOF基金的费率都远低于偏股混合型基金;均衡型FOF费率不高于同类的混合型基金;偏债的养老FOF的费率也低于偏债混合型基金。

第二步:计算FOF基金的第二重收费。

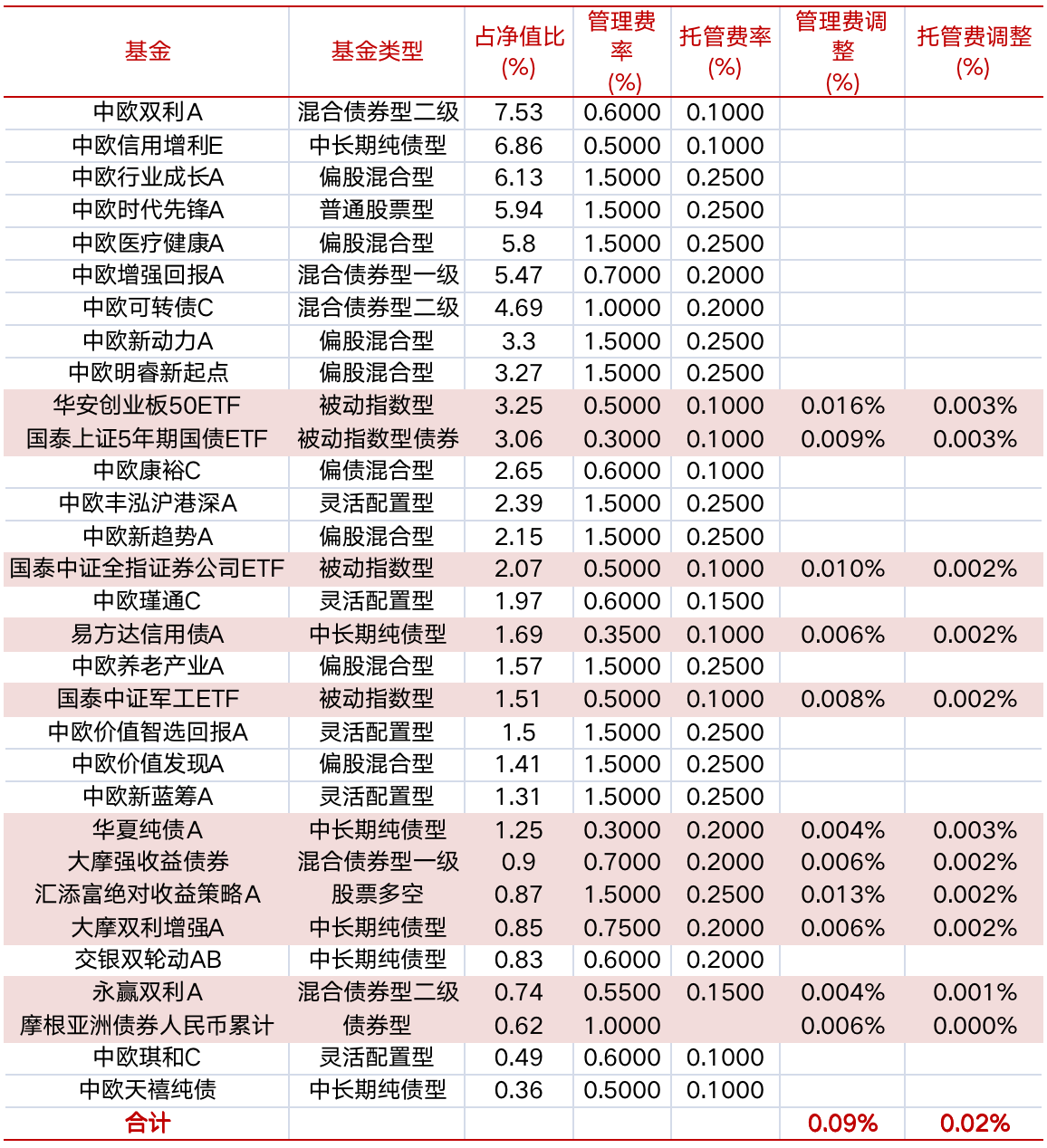

上面提到,只有当FOF购买外部基金的时候才会出现第二次收费的情况,于是我们找来这五只FOF的2021年半年报(因为只有年报和半年报才会披露全部基金持仓),将其中的外部基金挑出;

然后用这些外部基金所占的净值比例作为权数,分别乘以各自的管理费、托管费,这些加总之后就是FOF购买外部基金所增加的费率,大概长这样——

双重费率的运算过程(以中欧预见养老2035为例),资料来源:Wind

至于申购费,由于FOF的单只基金持仓基本都在千万以上,合理推测申购费率都触及了每笔1000元的档位,相比动辄上十亿的基金规模,基本可以忽略不计。

资料来源:Wind、好买基金

从上表中可以看出,在考虑了双重费率之后,偏股和平衡型FOF的费率均反超了偏股和平衡型混合基金,部分偏债的养老FOF的费率也超过了偏债混合基金。

这么说在考虑双重费率之后,相似底层资产配置的FOF的费率确实高于普通基金咯?

但是,这是一个很大的但是(But, and it is a big but),上面的计算方法是有问题的,或者说它建立在一个很强的假设之上,那就是FOF基金的二季度持仓在一年时间里保持不变。

那么如果要计算真实的双重收费,会遇到哪些阻碍呢?

1、因为基金管理费和托管费是按照基金每日净值按日计提的,所以要得知准确的第二重收费,需要有基金每日的净值表,这显然是不可能的;

2、基金的调仓运作是不透明的,从定期报告中无法获知基金当期进行了哪些操作,也就很难从中估算真实的二重收费情况;

3、另外FOF基金只有在半年报和年报中才会披露全部基金持仓,一季报和三季报仅披露前十大重仓,对于持仓集中度较低的FOF来说,季报中能得出的信息非常有限,半年报和年报的间隔又太久。

所以根据公开数据,真实的双重收费情况是无从得知的,按照上面的算法,得出的是可能的最高二重收费。

算不出准确的双重收费,那这个问题就解决不了了吗?

证监会有指引在前

机构FOF投资者有行动在后

其实,监管早就考虑到了FOF二重费率的情况,因而也发过相关指引,建议FOF的总费率最好不高于相同底层资产配置的普通基金费率的中位数。

至于FOF的实际费率是否真的过高,我们还可以通过另一个迹象来考察,那就是机构投资者的流动,因为机构投资者是投资FOF的主力资金,他们也有更多的信息渠道来获知FOF的实际费率情况。

简单来说,只要发现一只FOF的规模一直在下降,那就很可能是机构投资者在用脚投票,同时也意味着FOF的运作并未得到认可,主要原因自然是业绩不达预期;

但是机构也更加关注投资性价比的问题,相同的风险回报情况下,如果FOF的费率高于固收+基金,也可能成为机构投资者退出的原因。

小结与展望

虽然算不出准确的双重收费情况,但是基于强假设下的对于较多投资于其他家基金的FOF来说,双重费率确实是一个难以避开的问题,如果你非常在意费率问题,我们也总结了一些选择FOF时的小tips——

1、尽可能购买FOF管理规模较大、产品线布局比较全面的基金公司旗下的FOF产品,这些FOF大多会较多配置于内部基金,很大程度上避免双重收费的问题;

2、观察一只FOF基金的规模变化情况,如果规模一直在缩小,很可能意味着机构投资者在出逃,出逃的原因之一可能是较高的双重费率导致这只FOF的性价比在降低,吸引力下降。

这里顺便复习一个知识点,就是FOF基金并不会像直接投资于股票的基金那样随着规模增加也影响运作,因为投资的标的主要是基金,不会像大规模交易股票那样发生摩擦成本。

上面提到,美国证监会早就要求FOF基金在报告中披露双重收费的具体数额,毕竟美国的FOF规模占到公募基金整体规模的约12%;

相比之下,国内公募FOF几千亿的规模在24.4万亿总体量的公募基金中只占小小一隅,发展时间也只有短短四年,在信息披露、制度完善、品种创新上面还大有可为。

正如资深FOF基金经理杨喆所说:FOF的内涵还可以是“Future of Funds”(基金的未来)。

风险提示:投资有风险。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。新基金在封闭运作期间或特定持有期间面临无法按照基金份额净值进行赎回的风险。