CTA正迎来一轮上涨,无论是聚焦国内期货市场的本土CTA,还是全球配置的境外CTA,都在迎来业绩的春天。

3月份国内多个商品期货品种走出连续趋势,例如走出上行趋势的油脂油料与贵金属、工业品板块的大部分品种也走出了连续下行趋势,各CTA管理人虽策略组成、持仓周期有差异,且杠杆与风险暴露水平也有不同,但在多个品种的流畅趋势中,或多或少均有斩获。越来越多的CTA管理人2024年度收益转正。

看全球期货市场,机会则更加广泛而显著。价格飙升至历史新高的可可期货、跌到34年最低的美国天然气、加速下跌的日元等等。2024年1-2月,SG趋势指数回报已达7.8%。不少主打趋势跟踪策略的国际CTA管理人年内已实现两位数收益。

在传统的股票、债券之外,商品期货市场的机会也不容忽视。当国际环境变得与以往不同且日趋复杂,当美联储的加息拉动了全球资产定价锚的弹簧,当各国经济、政策的差异带来外汇、利率的不同趋势,CTA产品也正迎来越来越多的机会。

过往文章中,我们探讨过CTA产品的策略逻辑与常见疑问(详见:《CTA,正被人遗忘?》),本文中,我们将结合近期商品市场的情况,从CTA的上涨中,进一步了解此类产品的特性以及配置思路。

国内CTA、境外CTA均在上涨

一、国内CTA产品业绩走强,不同策略有所分化

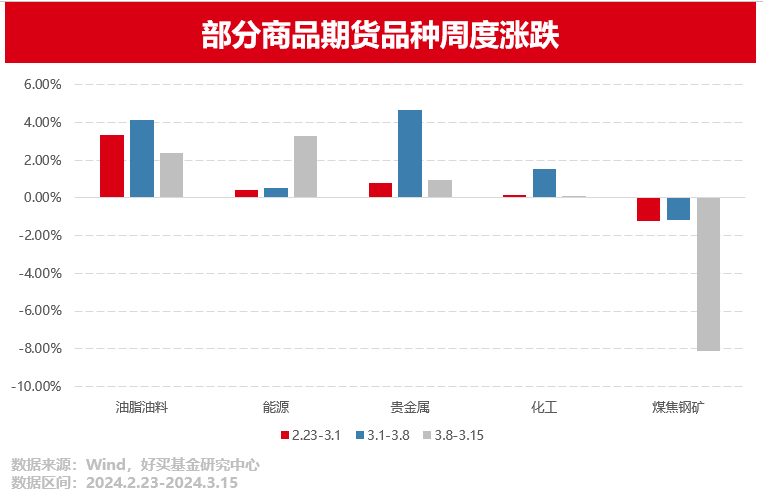

3月份以来,国内多个商品期货品种呈现流畅趋势,为CTA产品盈利创造了条件。

由上图可见,油脂油料、能源、贵金属、化工等商品大类在2月23日到3月15日的时间里均出现三周连涨,而煤焦钢矿则三周连跌且跌势加速。

CTA策略虽种类繁多,但时序上的趋势跟踪(做多上涨的品种,做空下跌的品种)是一类主流策略,所以当多个期货品种呈现明显趋势时,利好CTA这个品类。

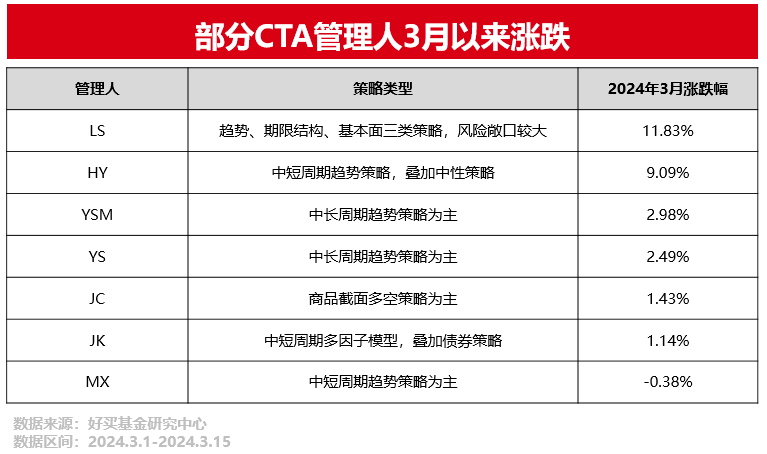

不过,各管理人视其风险暴露程度、策略类型、持仓周期的不同,业绩表现会有差异。下表列示了部分好买基金跟踪的CTA管理人3月以来净值涨跌,业绩分化较为明显。

由上表可见,当多个品种出现周度级别的趋势时,以中长周期趋势跟踪策略为主的管理人更为受益。杠杆较高的管理人业绩弹性更强。

另一方面,主打短周期趋势策略的管理人,由于持仓周期更短,很难完整赚到长趋势的钱,所以在3月份的行情环境下业绩会弱一些。

当然,每类CTA策略有其赚钱之道,也有其局限之处,有适宜发挥威力的市场环境,也有需要暂时蛰伏的个别时期。

举个例子,假如某商品期货陷入震荡行情,涨五天,跌五天,再涨五天,再跌五天的原地踏步。持仓周期在十天以上的趋势策略就很难在这个品种上赚到钱,开仓之后犹如在坐过山车。而持仓周期在三天的短周期趋势策略则不一样了,该策略能更好的捕捉这种五天级别的小趋势,在震荡行情中赚到钱。

相反,若某商品走出了持续数个月的大趋势,涨五天,跌两天,再涨五天,再跌两天的推进,那长周期策略则能更好的捕获收益,短周期策略则会频繁建仓平仓而有所损耗。不过,当大趋势反转时,短周期策略反应会更迅速,而长周期策略的波动则会更大一些。

以上是简单举例,但足以看出,不同策略的特性不同,适宜的行情特征不同,虽然各类策略都是力求在合适的环境捕捉收益,不利的市况控制回撤,最终累积起长期回报,但不同的市场环境下,不同策略的CTA也将有所分化。今年3月份以来多个期货品种的趋势带来了较多的盈利机会,而每家管理人能多大程度的把握住则取决于其策略风格了。

二、全球多个期货品种走出趋势,境外CTA产品业绩强势

再放眼全球,受益于多个期货品种的大趋势,主打中长周期趋势策略的国际CTA管理人今年以来的业绩更为强势。对收益贡献较多的是农产品板块的可可。

可可这个品种国内没有,受供需层面多重因素影响(世界第一大可可生产国科特迪瓦的生产管制,以及世界第二大可可生产国加纳的化肥短缺与黑荚病),截至3月5日,可可期货今年已上涨53.77%,刷新了上世纪70年代创出的历史最高价。

有趣的是,上一次可可这个品种成为趋势跟踪策略的主要盈利来源还要追溯到2002年。也就是说,20多年时间里,可可价格波澜不惊,而许多国际CTA管理人正是在这20多年的平淡岁月里保持跟踪,抓住了如今的趋势爆发。

可可是一个典型的例子,它体现了单一品种出现大趋势的可能性与不可预测性,由此也体现了CTA策略多品种广泛覆盖、坚守原则等待机会的重要意义。

除了农产品板块的可可,创34年价格新低的美国天然气、因利率差影响而持续走弱的日元也为CTA趋势策略贡献了收益。同时,覆盖了股指期货的CTA管理人也在从美股、日股指数的趋势上涨中获利。从这个角度讲,境外CTA产品正以多元配置的姿态,从趋势分析的角度出发,帮投资者把握美股、日股的上涨机会。

由此可见,无论是国内还是境外,期货市场涌现的交易机会正带来CTA产品的业绩复苏。

资产荒之下,不容忽视的CTA

一般而言,多数人往往在两个时候较为关注CTA产品,一是CTA涨了一段时间之后,二则是股市跌了一段时间之后。前者是CTA的强势业绩营造了热度,后者是CTA的相对优势引起了关注。

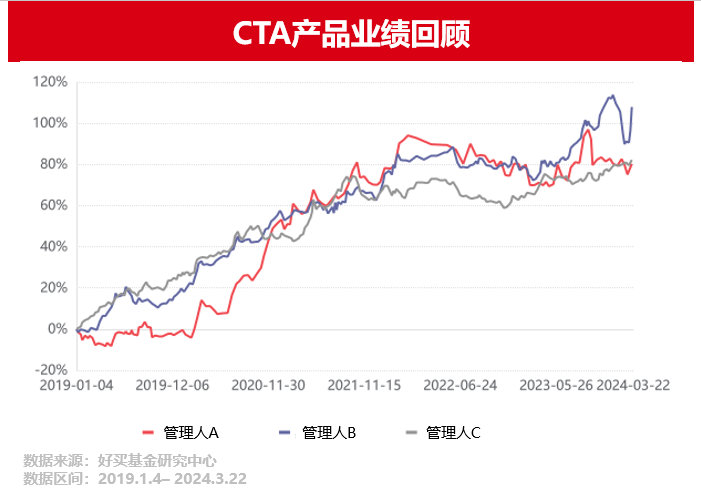

2018年底是A股的艰难时期,同时也出现了CTA产品的配置热潮,那时买入CTA并持有至今,投资结果是怎样的呢?

以下,我们选了三只策略风格迥异的CTA产品,这三只产品并非以后视的角度选出,而是好买基金很早便予以合作并跟踪至今的。若2018年底配置这些CTA产品,持有至今的体验大概是这样的:

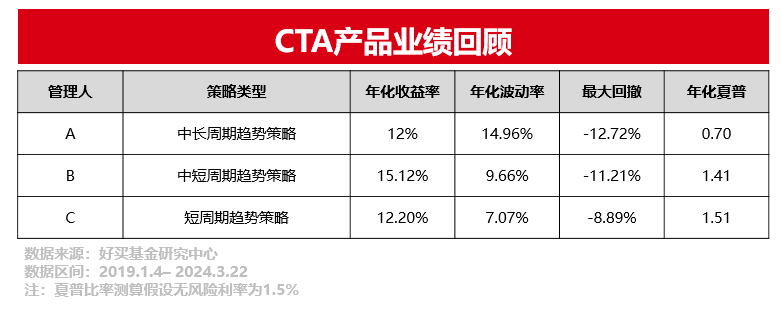

由于底层策略不同,三只CTA产品有各自的波动路线,净值间的相关性最高不过0.54。但三只产品虽策略不同、净值路径不同,五年下来最终到达的终点则是相近的。具体的风险收益指标如下:

由上表可见,持仓周期越短,对波动越敏锐,产品夏普比率越高,即获得相同回报时,带来的波动越小。但从收益上看,无论管理人跟踪的趋势是长是短,五年下来,都实现了不错的回报。一款年化收益12%+,最大回撤约13%的产品,已经颇有吸引力了。

当然,过往业绩不代表未来,未来期货市场机会出现的频率和形式与过去五年或有不同。但对于CTA这个品类,有几点是明确的:

1、不同子策略适应的行情不同,各时期的表现有差异,但若坚持有效的策略模式不漂移,长期下来均能有所斩获。

2、看长期风险收益情况,CTA这类资产仍是具有吸引力且值得关注的。

眼下,无论是国内CTA还是境外CTA,业绩均在回暖。对于愿意承受一定波动,且有更高收益要求的投资者,CTA这个品类已越来越不容忽视。

还可输入200字