大宗商品机会反复,境内外CTA谁更强?

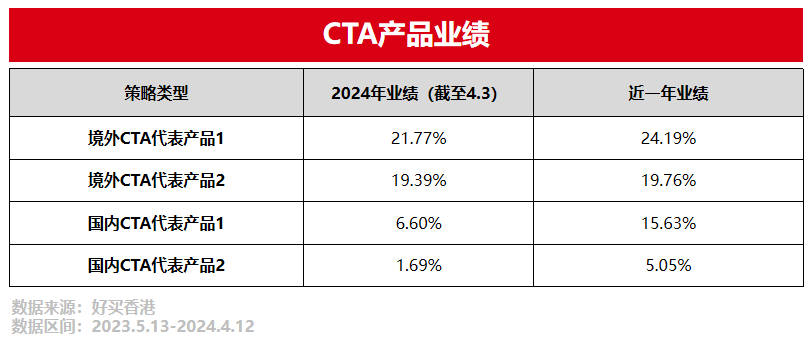

2024年以来,地缘政治、通胀起伏、美联储降息变数等等因素作用下,多类资产呈现趋势性机会,CTA业绩回暖,但不同产品间表现分化。不同的策略类型、风险敞口造成了不同的业绩弹性(详见:CTA正迎来春天)。除此之外,还有一个现象值得关注:在全球范围内投资的境外CTA产品业绩会更为强势。

CTA是管理人通过交易期货帮投资者赚钱的一类产品。而CTA细分类别也很多,其中一个分类维度,我们可以把聚焦于国内期货品种的CTA产品和投资于全球期货品种的CTA产品做区分,前者往往由国内私募管理人发行,可用人民币购买,而后者一般是境外对冲基金管理,需要用外币认购。

今年以来,境外CTA产品业绩亮眼,截至一季度末,头部管理人回报已达两位数,较国内CTA产品更为强势。

为什么境外CTA产品表现会更强势?该类产品有何特点?在配置CTA产品时,境外CTA与国内CTA怎样对比和选择呢?接下来,我们就探讨这些问题。

股指、外汇、商品均有趋势

境外CTA业绩走强

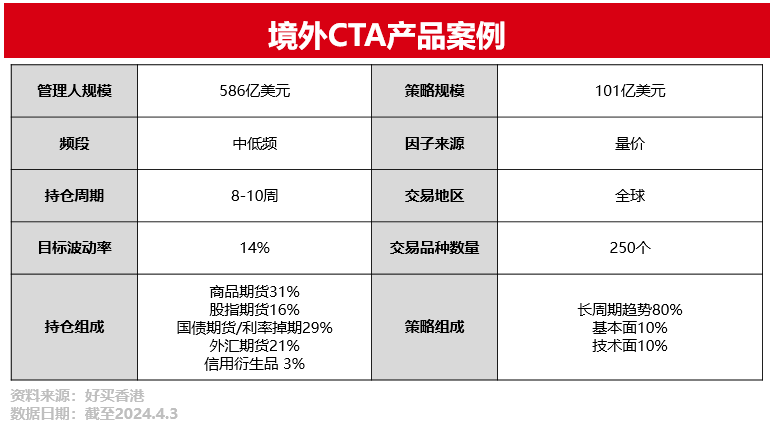

境外许多头部CTA管理人的策略风格和持仓特征有诸多相似之处,我们不妨以一只策略规模逾百亿美元的量化CTA为例,看看境外CTA产品都配了些什么,又是如何赚钱的。以下列示了该产品的一些特点:

由上表可以看出境外头部对冲基金量化CTA产品的几个特征:

1、全球股、债、商品、外汇等多类资产数百个品种分散配置。

案例中的产品并非仅投资商品期货。股指、债券、利率、外汇期货均占有一定持仓比重。总交易品种约250个,遍布全球各市场。

2、策略构成以长周期趋势跟踪策略为主。

该产品策略组成中,长周期趋势跟踪策略的权重占比达80%,持仓周期在8-10周。若某些期货品种走出趋势,只要趋势没有强烈的反转,该产品会顺势持仓数月之久,对其中的小波动并不敏感。

3、设有明确的目标波动率,并基于此做风控。

案例中产品的目标波动率是14%。策略运行过程中,若底层某期货品种波动率加大,则会降低该品种持仓,以避免产品整体的波动失控。这是CTA产品较常见的风控手段之一。

长期来看,该产品1998年成立以来,截至2024年4月,年化波动率约14.8%,基本符合预设的目标波动率。

由以上案例,我们能看到境外头部对冲基金量化CTA产品的一些主要特点。由于更加追求规模容量和策略的长期有效性,所以策略构成里长周期趋势跟踪策略的占比会更大。与此同时,为了获取更多的收益来源和分散风险,产品会尽可能的配置多种、低相关性的期货品种,商品、股指、利率、外汇均有涉及,以此避免单一持仓品种长期缺乏趋势造成的业绩低迷。除此之外,产品会预设目标波动率,以此为准绳做风控,让趋势反转时组合受到的影响相对可控。

明确了境外CTA的这些特征后,我们也就清楚了为何今年这类产品业绩会更强势。因为许多国内没有的期货品种,年初至今均走出了长趋势,比如商品市场农产品板块的可可期货,外汇市场的日元,以及美股股指期货、日股股指期货等等。

相较之下,由于国内期货市场不同的生态环境与波动特征,国内量化CTA管理人策略类型更加多元化,但是交易品种聚焦于国内商品期货市场,今年的业绩表现弱于境外CTA,长期来看两者相关性也较低。

了解了这些之后,在我们配置CTA的时候,境外CTA与国内CTA要怎样对比和选择呢?

分散配置or理解波动

对抗CTA周期性的主要方法

在配置CTA产品时,容易让人产生选择困难症。不同的期货交易策略,不仅有一定的理解门槛,而且各类策略特点不一,适应的市场环境不同,经常会有业绩分化。今年以来境外CTA与国内CTA的业绩差异即是一个例子。那么如何在诸多的CTA策略与CTA管理人间权衡和选择呢?

首先,由上文分析,我们能看到,主流的境外量化CTA,是全球股、债、商品、外汇均衡配置,各个市场捕捉趋势,并制定目标波动率管控风险的一类产品。国内量化CTA则普遍聚焦国内商品期货市场,策略很多元,有围绕小波动做短周期交易的,有捕捉长周期趋势的,还有交易不同板块或品种相对强弱关系的。但归根结底,国内CTA与境外CTA均是力求获取绝对收益、与股票市场相关性不高的产品类别。

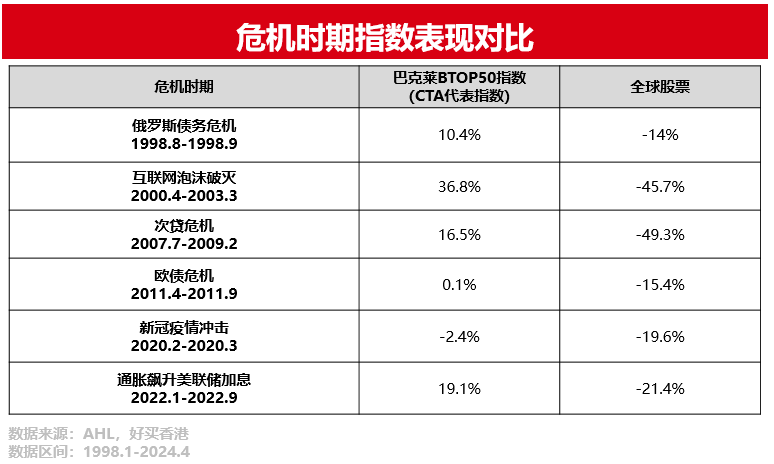

另一方面,国内CTA产品用人民币买,境外CTA是用外币买。投资者其实需要根据自身的配置需求和资金规划进行选择。比如在做境外资金的配置时,若希望分散权益类资产的风险,则境外CTA是一个非常不错的布局选项。由下表可见,在全球股市的危机时期,境外CTA产品会有更稳定的表现。

配置境外股票,美股是一个重要市场,而牛长熊短的美股,回调往往突然、快速且难以预知。与股票产品赚钱逻辑不同、股市危机时期能有稳定表现的境外CTA起到了很好的配置作用。

其次,其实可以类比选择股票基金时我们面临的难题,成长、价值、主观、量化,不同风格、不同策略的管理人,经常有业绩分化。像2022年之前大家在讲成长赛道的故事,2022年之后又更为关注价值股的股息。2021-2023是量化超额更加强势的时期,而2024年初却遭遇了量化超额波动。

其实各类CTA策略也是类似,每种策略均有适宜的市场环境、有痛苦的蛰伏阶段、有业绩强势的风光期,也有遭受质疑的低迷期。

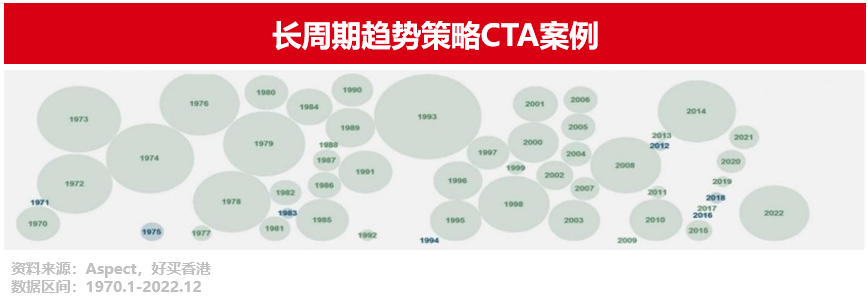

以境外CTA普遍交易的长周期趋势跟踪策略为例,这是一种高盈亏比的策略,大级别趋势出现频率低,没出现时策略横盘磨损,但出现时则能带来巨大的盈利机会。体现在CTA产品业绩上,则是少数年份赚大钱,多数年份赚小钱,少数年份亏小钱。

以某境外CTA产品为例,下图以气泡的形式描绘了长周期趋势跟踪策略从1970至2022的逐年业绩,气泡越大意味着该年绝对回报/亏损越高,绿色标识的气泡是正收益,蓝色则为负亏损。

由上图可见,大气泡(业绩大年)往往被小气泡(业绩小年)围绕,即在迎来业绩风光期之前,可能要经历一段时间的业绩平淡期。事实上,长周期趋势策略在今年的亮眼表现之前,2023年是颇为乏力的一年。

与长周期趋势策略相对,短周期趋势策略并不依赖于大级别的价格趋势,在没有趋势的震荡时期也能捕捉到机会,所以业绩分布更为平滑,可以理解为四季如春,但在大趋势到来时,则没有了长周期策略夏天般的火热。

所以,既然不同时期各CTA策略会有分化,那配置CTA,最简单的方法其实是各种策略类型都配一点,这样自然就能适应各种投资环境。但投资者的资金要达到一定体量,或者愿意支付一定的管理费去买CTA FOF。

更难一点的方法,选一个在特定策略类型上有优势、风格稳定、风控靠谱的CTA管理人,了解其产品的波动特征,共同经历业绩的峰与谷,长期持有下来,承受该类策略的周期波动,同时也分享该策略的长期有效性。

最难的方法,是预测未来的行情特征,比如判断大宗商品的通胀方向,预判趋势的强弱,并在各类CTA策略间择时和切换。这种配置CTA的方法对投资者的能力和运气都是极大考验。

以上,我们分析了境外CTA产品年内业绩强势的原因,也探讨了CTA产品的配置思路,其实总结下来,就是以下几点:

1、受益于部分境外农产品商品期货、境外股指期货、部分外汇品种的趋势性行情,年内境外CTA产品表现强势。

2、CTA这一产品类别是互补于权益资产的良好配置工具,只是不同市场环境下,各类CTA策略表现会有分化。

3、配置CTA产品,买FOF是简单易行的方式;选择单一管理人并长期拿得住,投资者需要对策略有充分了解,对管理人有充足信任,方能承受住业绩的周期波动;而在CTA上进行反复的策略切换和择时,难度就更加之大了。

眼下,又到了CTA产品回暖的时期,全球配置并主打长周期策略的境外CTA更强势些。后续的市场环境、各类策略的表现强弱是难以预知的。但一轮轮周期过后,CTA的配置价值以及策略有效性已一次次得到证实,已不容我们忽视。

还可输入200字