7月底以来,人民币汇率犹如脱缰野马,展现出明显的升值趋势。从近期最高点开始计算,截至8月26日已升值超2%,是近1年比较快速的连续升值。

上周鲍威尔在杰克逊霍尔全球央行年会上,为降息又烧了一把火,美元指数再创近期新低。离岸人民币对美元的汇率应声而起,再次逼近7.12关口。

一句话:人民币又升值了!

数据来源:wind,2024.01.30-2024.8.27

可是就算理解了汇率基础概念、涨跌影响因素,仍有很多投资细节问题不清晰,如人民币升值后,QDII基金的涨幅都哪去了?保险起见,要不要选择锁汇的产品?人民币后续还有升值空间吗?

为解答大家投资实践中的相关问题,我们开设问答专栏,以QA的形式,对上述问题进行探讨。

问题一:人民币升值,对基金投资有何影响?

很多投资者可能会疑惑,为什么花费如此大的篇幅,反复探讨汇率变动对基金投资收益的影响。如图所见,7月3日,如果拿着1万美元兑换人民币,能换73115元人民币。而8 月 5 日,人民币汇率突破了 7.08 这个关口,拿着1万美元只能兑换到70836元人民币,差值超2000元人民币。

数据来源:wind,2024.01.30-2024.8.27

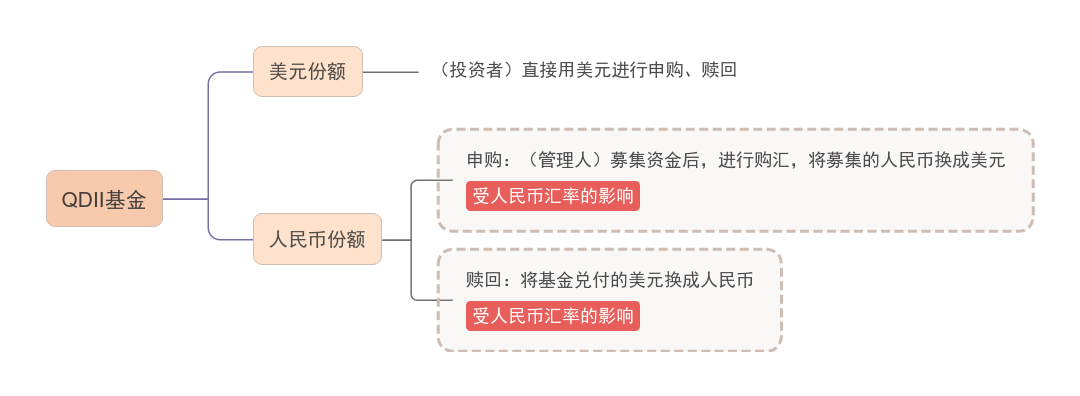

对应到QDII基金投资环节:国内投资者用人民币申购QDII基金,由基金公司换成外币,再去买股票或者债券,等到赎回时候再把外币兑换成人民币。那么,在本轮人民币升值过程中,由于QDII基金在计算净值时,人民币升值导致1外币能兑换到的人民币变少了,因而对QDII基金净值也会产生一些负面的影响。

情况一:人民币贬值,QDII基金持有的海外资产在换算回人民币(变多)时,净值会增加,从而对基金净值产生积极影响。

情况二:人民币升值,QDII基金持有的海外资产在换算回人民币(变少)时,净值减少,影响投资收益。

在降息的背景下,人民币兑美元通常升值的可能性较高,投资者通过QDII、QDLP、互认基金等方式配置美元债,在不锁汇的情况下,将面临人民币升值带来的产品净值波动,这也引出了本文的第二个问题。

问题二:保险起见,要不要选择锁汇的产品?

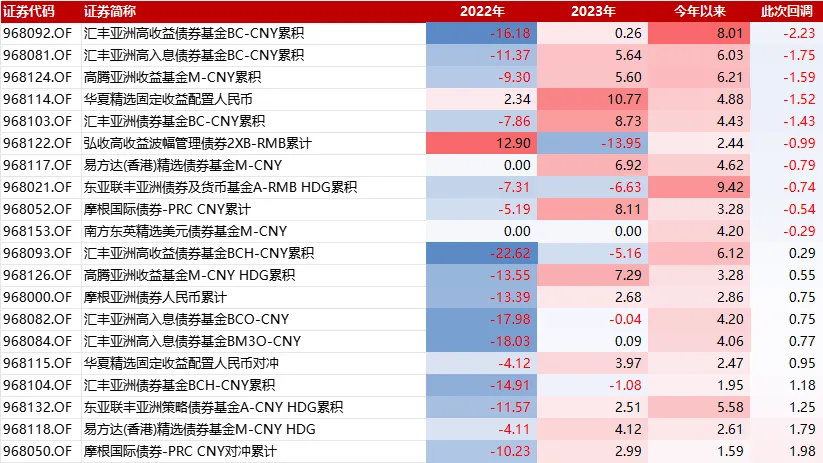

随着人民币汇率短期内快速升值,不少持有QDII、QDLP、互认基金等跨境债券产品的投资者,无疑经历了煎熬的两周。此次调整中,除了部分久期相对较长的产品受影响较小,做了锁汇操作(汇率对冲)的基金也有不少获得了正收益。

图表:香港互认基金人民币份额(债券型)业绩表现(%)

数据来源:Wind,好买基金研究中心整理;数据时间:截至2024/08/09,回调区间2024/07/24至2024/08/05

锁汇,是指借助远期汇率合约,能够较好地规避人民币汇率升值带来的风险,但同时也将放弃人民币贬值带来的额外收益。对于大多数投资者来说:锁汇,当前成本过高;不锁汇,则将暴露汇率风险。到底要不要选择锁汇的基金份额?

单纯从收益计算的角度,(详细推导过程见:买美债,锁还是不锁,这是个问题 | 新方程投资手记)如果汇率升至6.9左右,那么锁汇和不锁汇的预期收益差异其实并不大,当汇率显著高于6.9时,锁汇后的预期收益才相对好于不锁汇。在未来美联储降息的背景下,收益率下行带来的资本利得也将与汇率波动形成一定的对冲,从而抵消人民币升值带来的不利影响。

问题三:

人民币“狂飙”的原因是什么?

还有升值空间吗?

在我们的认知中,国内处于降息周期,货币宽松理论上会对汇率产生下行压力,和汇率大涨似乎是有些矛盾的事情。那么反弹的背后,必然存在多方面的复杂因素,本文解析两个主要的因素:

①最大原因:美国降息预期提升,美元走弱

美国7月宏观经济数据低于预期,引发市场对美国经济衰退产生担忧,美元因此大幅跳水。另外,美联储降息预期逐步强化。鲍威尔在杰克逊霍尔全球央行年会上,明确指出“是时候调整政策了”,意味着9月降息几乎已经是“板上钉钉”。降息预期导致美元指数大跌,人民币汇率则因此而上涨。

②次要原因:日元走强,外汇市场上的套利空间变化

7月底日本央行宣布加息,同时宣布计划在2026年第一季度之前将其政府债券购买量减半,引发日本国债利率飙升,日元快速升值,带来联动效应。日元和人民币情况相似,都与美元存在较大利差,因此日元升值会提振人民币汇率。

展望后续,从当前中美两国的经济基本面来看,国内经济修复仍面临不少的挑战,而美国虽然通胀下滑、美联储降息临近,但出现重大衰退风险的概率较低。在当前中美两国经济情况下,人民币升值空间预计比较有限。

还可输入200字