基金投顾收费,到底值不值?五大维度深入分析

来源:东方财之道

2022-08-08 10:03

本文从五大维度(双重收费,行业现状,顾的陪伴,不足之处,行业前景)深入分析,希望能给大家一些参考。

文中有的地方可能考虑不周,还请各位指正批评,也欢迎反对和观望的朋友参与互动,拿出充足的理由来支撑自己的观点。

本文部分内容截图源自《公募权益类基金投资者盈利洞察报告》和《试点两周年 基金投顾业务发展白皮书「2021」》

盈利洞察报告汇集了三家权益大厂,4682万客户的5.65亿笔交易数据。上面详细的讲述了基民在投资方面的问题,我已经认真看了四遍。

下面进入正题:

一、双重收费

由于投顾是买方服务,为了行业健康可持续发展,吸引更多人才,所以监管要求投顾服务必须要收费。

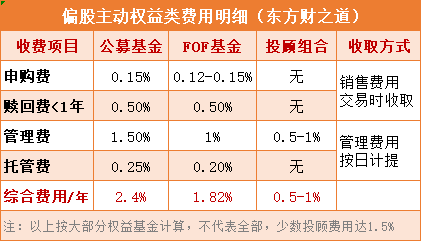

但这样给投资者的第一反应是双重收费,会加大投资成本。那实际成本会增加多少呢?先看一下公募基金的费率结构:

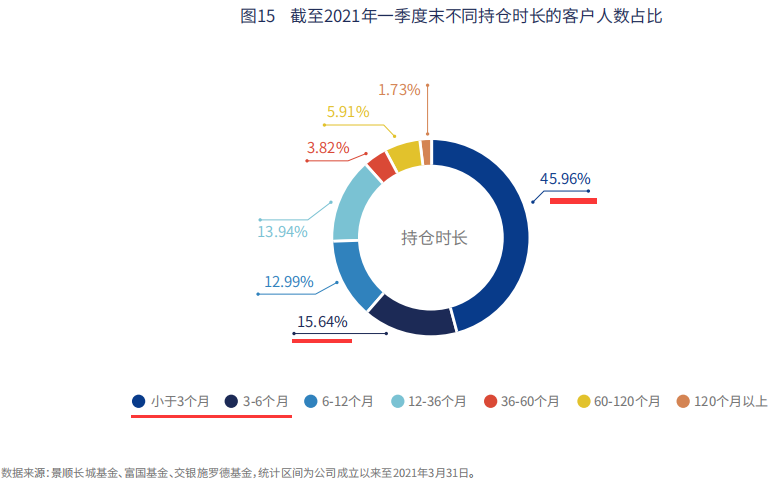

主动偏股基金一般成本是2.4%/年,同时考虑到大部分投资者的交易频率偏高,约有一半持仓时间在3个月以下,如下图:

每次交易成本0.65%左右,一年要额外贡献2%左右,这样综合成本要远远大于表格内的费用。

而投顾组合这两年收费标准在持续下行,现在多数都在1%以下,甚至采用0.5%的费用下线。

0.5%相较于2.4-4%的综合费用额外增加了一小部分,这个费用增加并不多,是比较合理的,但少数投顾费用在1%以上的,会增加一些负担。

二、行业现状

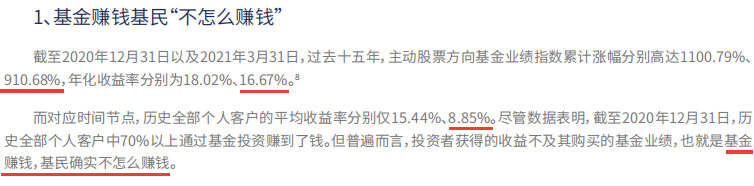

过去15年,主动股基年化收益达16.67%,投资者年化仅有8.85%(截至2021年3月31日),收益差距近一半,甚至跑输了沪深300指数,如果截至时间到现在,预计基民的收益还要更低。

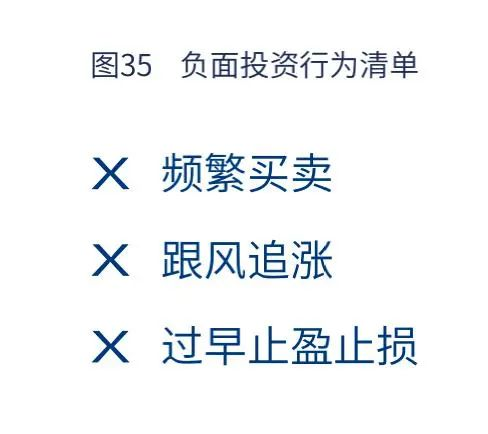

影响基民收益的三大因素:

由于多数基民更偏好高波动、赛道型产品,跟风追涨,交易较频繁,持有产品不够分散,导致收益严重跑输了基金平均水平。

投顾方面,从调研结果来看:

73.18%的投资者认为基金投顾帮助自己提升了盈利;

24.18%刚刚接触、还不确定;

2.64%认为没有帮助。

(数据来源:《试点两周年 基金投顾业务发展白皮书2021》)

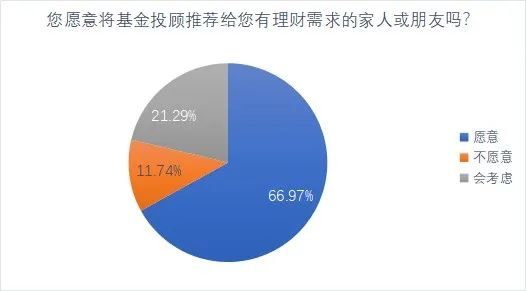

并有66.9%投资者愿意将基金投顾推荐给亲友。

(数据来源:《试点两周年 基金投顾业务发展白皮书2021》)

顾的陪伴

过去几年无论是投顾策略还是基金组合,整体上帮助投资者延长了持有期,减少犯错,提升了收益,虽然相比偏股基金没有明显超额,但比基民自主投资还是有明显提高的。

最主要原因就是主理人/机构持续在做顾的陪伴,在大跌中不断发文鼓励,用数据和历史规律让大家拿住,减少恐慌。

顾的方面还包括投资策略,配置理念,基金选择,调仓说明,投资心态,投资误区等都有比较多的分享。

包括今天的这篇文章,也是顾的一部分,希望让大家深入的了解费用以及投顾的价值所在。

所谓“三分投,七分顾”,也主要体现在这里,投顾的终极目标就是完全站在持有人角度去考虑问题,多一些陪伴,这和其它的基金产品有明显的不同。

需改善的地方

投顾在中国还是属于比较新的行业,也存在一些不足。

1.风控方面:很多单只基金回撤在30-50%,超出了大部分人的承受范围,最终影响了投资者收益。

投顾策略应该加强风控管理,适当控制回撤,不能和大部分权益类基金一样只做相对收益。

(来源:投资者盈利洞察报告)

2.收益方面:相比于偏股基金指数没有明显超额,后面需要继续优化,提高夏普比率,综合权衡收益回撤比。

3.策略风格与投资者匹配:有的投资者选择了与自己风格不匹配的策略,导致后续持有体验差,遇到下跌时难以坚持,这个需要投顾机构和投资者共同去努力,尤其是投资者本人应该谨慎选择。

4.信息展示:目前平台方面的数据展示也有不足之处,比如单日收益率,主理团队与持有人的互动不够便利,这些我们也给平台提交了建议。

另外,投顾组合成立一年内,不得展现收益曲线和年化收益,这是避免投资者过于关注短期业绩,像追热门基金一样去追投顾。

未来前景

数据显示,在美国拥有共同基金的家庭中有77%都会通过投资顾问的建议进行配置(数据来源:ICI-美国投资公司协会,截至2019年底)。

尽管美国拥有非常多的投资大师,指数化投资也非常成熟,还能有这么多人选择投顾,说明市场需求还是很大的。

相比之下我国的投顾业务还处于刚起步阶段,现在很多基金公司、证券机构都在加大投顾方面的人力和财力投入,相信这个行业会发展的更好。

随着后续不断完善,投顾真正能为投资者解决难题,未来大有可为。

总结

投顾是未来的趋势之一,目前已经为持有人增加了收益,比持有单只基金更稳定,多数人还是需要这项服务,但并不是所有人都需要。

比如,自身投资经验非常丰富,能够战胜80%以上的投资者,那就可以自主操作。

如果自己投资多年收益率一直不太好,经常管不住手,那不妨尝试一下。比如先少量资金买入,观察一两年,到时再和自己的投资做对比,看看哪个更好。

目前很多投顾费用都在大幅打折,有的只有0.5%/年,只相当于一天的日常波动,又或者一次换手费用而已。相比主动公募基金2.4%的综合费用,投顾费用占比很小,主要在于是否能创造价值。所以,衡量一个投顾是否值得投资,主要看这个投顾组合是否比自己的投资收益更好,更稳定。

另外,不同投顾的策略理念和水平不一,选择时还要多做研究,一定要选择适合自己风格,并且能信得过的,这样在未来的市场波动中才能坚定持有,同时也可以多选择几家做对比。

最好是管理团队们有大额跟投自己的投顾产品,和持有人利益绑定,我们也正在这么做。

最后,希望这个行业越来越好,能大幅改善:“基金赚钱,基民不赚钱”的困境,让更多家庭能分享资本市场的红利。