市场轮动速度达到历史高位,投资者该如何应对?

来源:交银基金投顾团队 2023-03-02 17:58

01市场轮动速度加快,行业动量效应趋弱

在连续多轮调整之后,A股终于在去年10月底开启反弹模式,我们当时曾经发文《上一次3000点还是上一次,这次的市场有何异同》,鼓励大家在市场底部保持相对积极的心态,如今3000点渐行渐远,彼时选择坚守的投资者也收获了相应的回报。

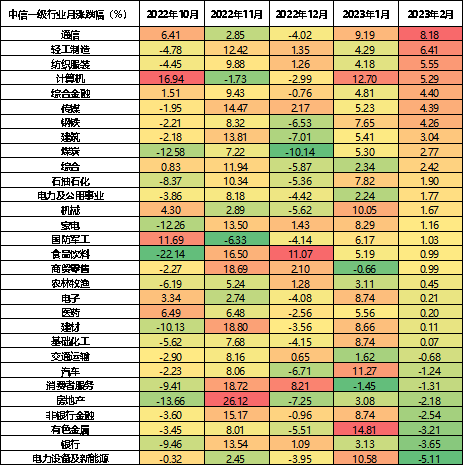

不过虽然开年以来市场整体震荡上行,但从某种程度上来说,今年的投资难度可一点都不小。本轮行情的一大特点就是轮动现象非常明显,相信大家也有所体会,往往是当发现什么板块表现好追进去的时候就开始调整。存量市场的环境之下,投资者难以形成长期共识的主线方向,因此导致各个阶段领涨领跌行业不尽相同。去年10月份的自主可控、安全发展,11月份的地产链和出行链,12月份的消费复苏,今年开年以来的TMT和周期,可以说不同行业在每个月“各领风骚”,很难找到持续表现优异可以躺赢者。

图1:中信一级行业去年10月以来月度收益

数据来源:Wind;数据区间:2022/10/1至2023/2/28

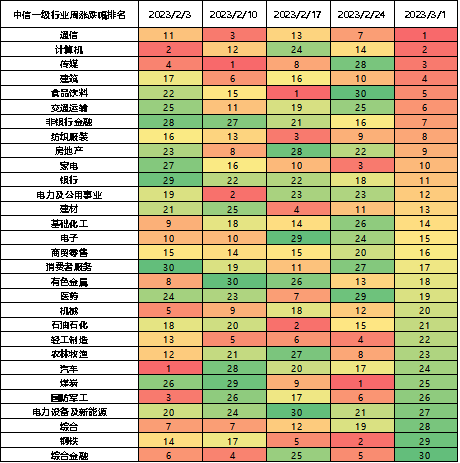

而今年春节后,市场轮动速度可以说是进一步加快,部分研究者表明当前的市场行业轮动速度已经来到历史最高位附近,各类新概念层出不穷,市场成交量却未有明显起色,轮动的周期缩短到了周频甚至日频。从春节以来的周度排名来看,很少有板块能维持周线级别强势,甚至出现了在首尾之间“反复横跳”的现象,让不少投资者大呼实在把握不住。

图2:春节以来各行业周度涨跌幅排名

数据来源:Wind;数据区间:2023/1/30至2023/3/1

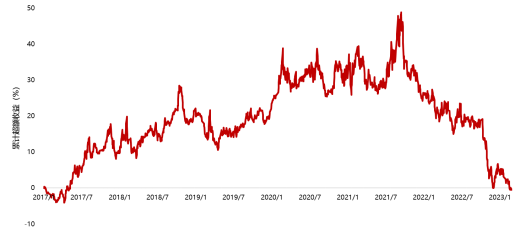

如此市场结构下,短期行业动量策略的失效也就不足为怪了,假设我们每月末买入过去一个月涨幅最好的5个行业并持有,从该策略相对行业等权基准的超额收益来看,17年至21年下半年该策略超额收益整体呈震荡向上态势,然而之后风云突变,22年至今超额收益急速下挫,可见行业层面的短期动量效应不复存在,如果在投资过程中仅仅根据近期的行业表现进行追涨杀跌,收益情况可想而知。

图3:行业动量策略超额收益表现

数据来源:Wind,交银基金;数据区间:2017/1/1至2023/2/28

02市场预期分歧,资金流入放缓,造就轮动行情

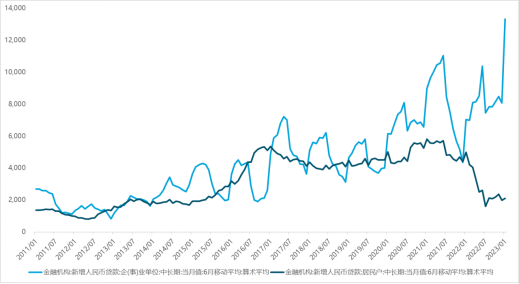

究其原因,之前几年在国内基本面和流动性周期以及北向资金等因素的影响下,市场每年都能出现一个或几个较为明显的主线,且出现后在市场由分歧走向一致的过程中不断有资金起到边际推动作用,所以当时买入仍可以获取一段时间的超额收益。而近期轮动加速与以下原因不无关联:一是投资者预期的分歧,市场对2023年中国整体宏观经济的复苏力度及各个中观行业的复苏进度并未达成一致,例如一月企业端中长期贷款复苏明显,而居民端仍处于低位仅小幅上扬,由此产生对消费等各个聚焦于居民端行业景气预期的不一致,弱一致预期下行业轮动速度自然变快。

图4:企业和居民部门每月新增中长期贷款情况(近6月平均)

数据来源:Wind;数据区间:2011/1/1至2023/1/31

另一方面,当前正处于政策与经济数据的真空期,投资逻辑无法被完全证实或证伪,市场容易受各类高频数据和传闻所影响,进一步助长了行业轮动现象。我们还发现本次行业轮动行情中一大特点是多数行业都有所参与,不同于之前较为常见的几条主线之间轮动,今年以来大多数行业都出现过阶段性上涨行情,包括机构投资者较为低配的纺织服装、钢铁等板块均出现过短期排名靠前的情况,这就导致各行业排名的变动较为无迹可寻。而随着两会和政治局会议的召开以及年报和一季报的出炉,行业轮动速度可能会有所减缓。

此外,资金方面也起到一定影响,年初外资大幅流入,增量资金推动市场尤其是权重股整体上涨,进入二月外资流入趋缓,内资机构方面,公募新发规模未见明显回暖,现有产品仓位较高,市场新增现金流较匮乏,存量市场下资金博弈情绪较浓,板块起伏明显。

03减少非理性操作,通过配置应对轮动

对于普通投资者来说,判断市场后续动量占优还是反转占优的难度很大,单纯提高持仓基金换手率大概率并不能带来高额回报,而短期赎回则会确定性增加交易成本,盲目操作并不是明智之举。我们这里可以简单算一笔账,现在虽然不少基金设置了C份额,对于短期操作较为频繁的用户较为友好,但一般来说很多产品持有30天内赎回还是要收取0.5%-1.5%不等的手续费,假如每个月之内都换掉组合一半的持仓,赎回费全部按照0.5%来计算,每个月组合单单在交易费用上就要损耗0.25%,年化下来就有3%之多,而想要获取3%的超额收益并不是那么容易的一件事,因此除非你的换手胜率足够高,否则多数情况下交易多半会对组合带来不必要的损耗。

轮动策略对个人投资者也有很高的时间要求,需时刻关注各行业高频景气变化、政策影响、主要公司基本面数据及短期盘面情况,一旦错失信息很可能跟不上当前极快的轮动速度,反倒拖累组合表现,因此不妨逢低布局几个未来看好的方向,减少对单一赛道、风格的押注,找到自己的投资逻辑坚持长期主义,减少短期投机操作。

轮动市中基金各阶段表现起伏较大,难免出现基金拿不住、追涨杀跌的想法,基民不妨了解一下持仓基金经理的投资逻辑,阅读基金定期报告,甚至观看一些公开线上路演,如果能对基金经理的想法更加了解,并认同其投资方法论,有助于长期持有,减少盲目交易,避免不必要的质疑和动摇。

具体基金产品分析来看,管理全市场产品的优秀基金经理大都能力圈宽泛,对数个板块均有长时间深入研究,并有一定的行业比较、景气轮动能力,该类基金经理在自上而下的贝塔把控及自下而上的个股挖掘上均能创造一定超额收益,配置多个全市场产品能有效提高对市场未来主线的预判成功率,跟上轮动节奏的同时兼顾阿尔法;而一些基金产品聚焦于特定板块,优秀基金经理在板块内深耕,专注创造产品相对板块的超额,在看好方向内配置多个相关产品能在均衡风格的前提下有效提升组合阿尔法属性。

交银FOF团队定量为先,严守投资纪律,追求组合不出现大幅风格漂移,并利用量化模型精选业绩稳定性强的基金经理,持续挖掘新锐基金经理,致力于提升投资人获得感,在轮动市中构建稳健均衡组合,力争让参与者拿得住、拿得长,最终收获理想的投资回报。

风险提示:本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。