基金“滞销”,可以加仓了吗?这份检查清单请一定收好

来源:好买基金

2022-02-25 13:14

今年年初的新基金发行热度因为市场的大幅回调降至冰点,1月新成立基金148只,共计募集1188.2亿份,相比去年1月的4899亿份,减少了近8成。截至目前更是已经有3只基金发行失败,38只基金延长募集期。

新基金难发,基金公司纷纷开始自购,今年来自购金额已经超过23亿元;并纷纷打开老基金的限购,开门迎客。都说基金好卖不好做,好做不好卖;现在这么难卖,是不是到了可以加仓的时候了呢?

关于何时加减仓的问题,橡树资本创始人霍华德·马克斯在他的《周期》一书中,罗列了20多个判断指标,我们将这些指标合并同类项后分为四大类,总结成了一张“加仓指标”,基金发行情况便是其中之一。

只要填满这张表,相信你对当前的投资决策就会一目了然。不过要填满这些指标,可不是一件简单的事情,让我们一起来看——

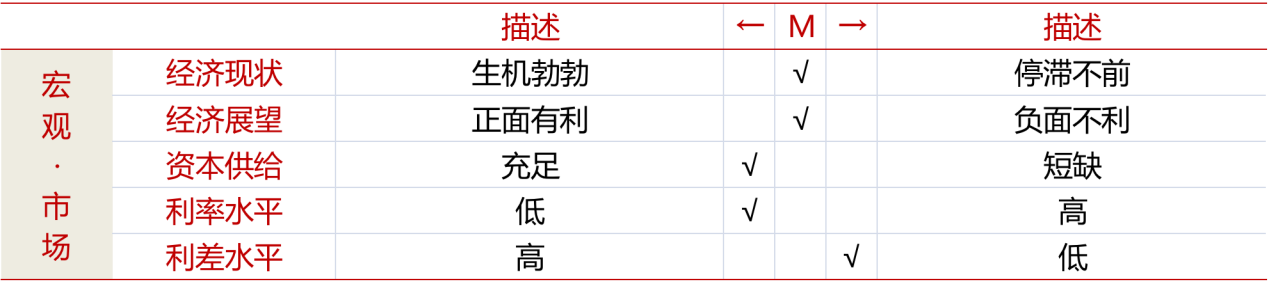

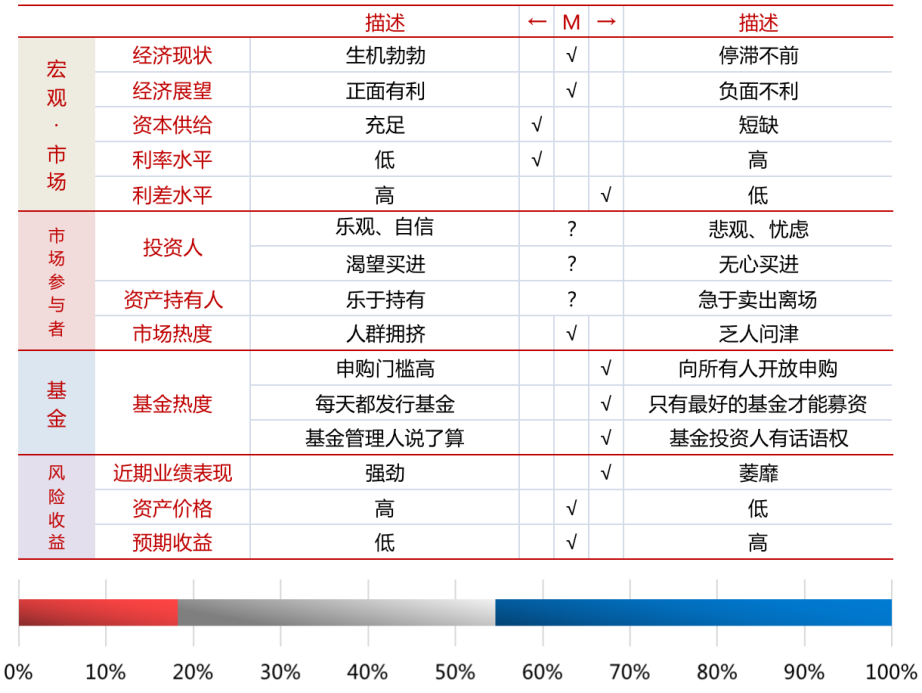

霍华德·马克斯的“市场评估指南”

我们将霍华德·马克斯罗列的指标合并同类项之后还剩15个,可以大致分为宏观市场、市场参与者、基金发行以及风险收益四类——

资料来源:霍华德·马克斯《周期》(下表同)

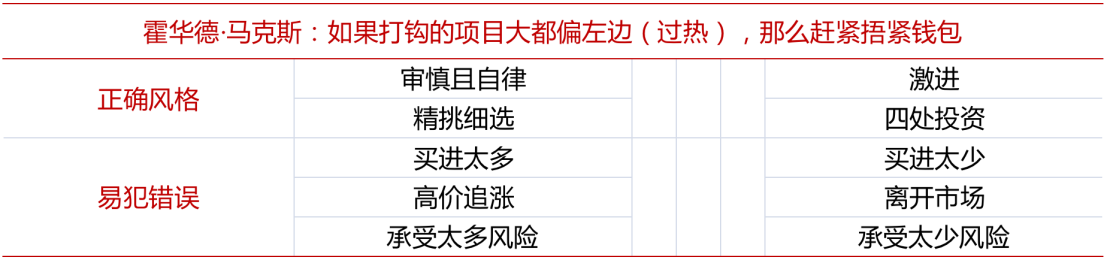

如果描述偏向左边,就在左侧的方框内打钩;反之在右侧,不确定则是中间。霍华德·马克斯的建议是:如果打钩的项目大都在左边一栏,那么赶紧捂紧你的钱包!

在这15个指标中,有一些是可以用客观数据来量化判断的,比如宏观市场和基金发行情况等,而市场参与者的态度则比较主观定性,也更难判断;下面我们打乱一下顺序,还是先从大家最关心的基金发行热度说起——

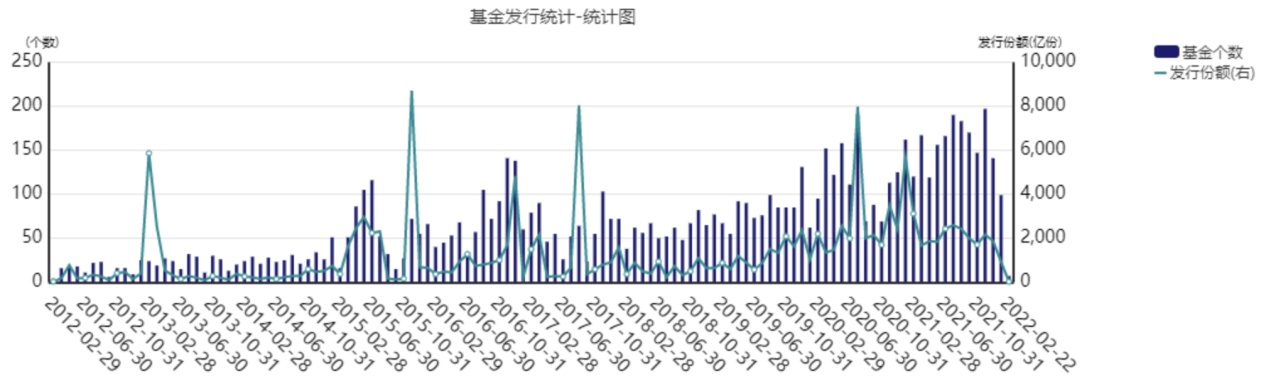

01 基金发行:热度降至冰点

如开头所说,基金发行已经降至冰点,费率优惠早已吸引不了客户,之前比例配售的盛况也已经许久未见;老基金限购放宽或者取消——申购门槛几乎没有。

很多基金公司甚至以“封闭期不配置权益资产”来吸引客户认购,迎合投资人的恐慌心理至此,也算是比较罕见的情况了。

近10年新基金发行趋势;资料来源:iFind;截至2022-2-22

2月份还剩一周不到的时间,新成立基金仅7只,募集份额24.09亿,募集额几乎是10年来的低点。

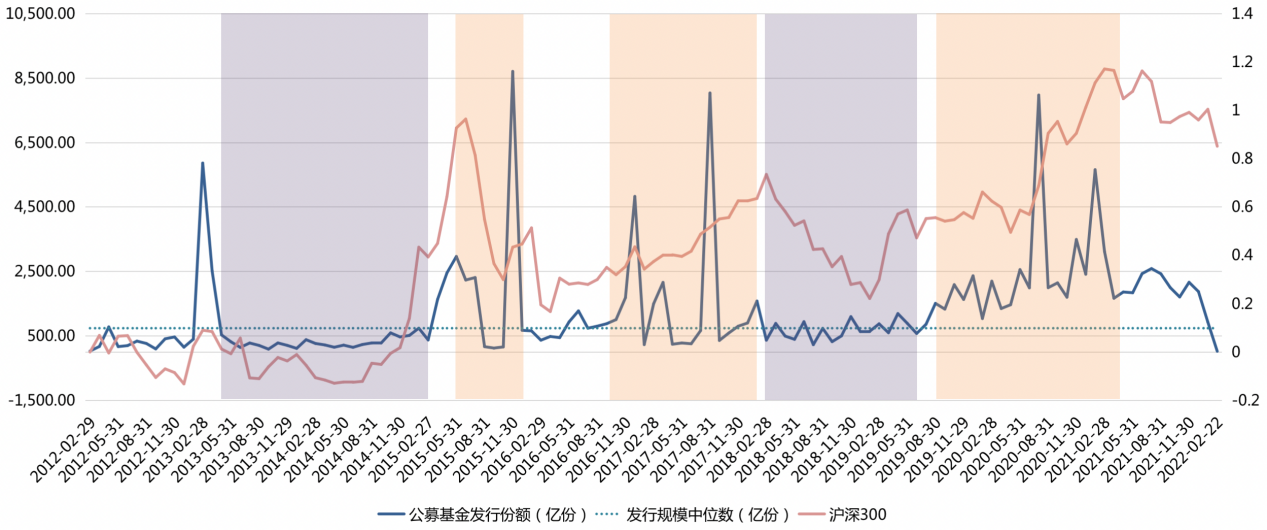

那么公募基金募集冰点是不是可靠的加仓指标呢?让我们把大盘走势和基金发行份额的数据叠加起来看看——

近10年基金发行情况与沪深300走势对比;资料来源:iFind;截至2022-2-22

注:紫色方框内为基金不好发的时期;橙色为好发的时期

近10年来,在基金发行遇冷时期(紫色区域)之后,股市一般都会迎来涨幅,在基金发行大热阶段(橙色区域)之后,股市也会转而调整,只不过涨跌行情来临的时间会有所滞后;

比如2013年中开始基金发行就一直不温不火,但是直到2014年末,股市才开始进入牛市行情,中间相隔一年半;

基金热销阶段的情况也类似,2016/17年和2020/21年的基金热销期都呈现出双高峰,而且第一波高峰的资金入市还进一步推高了市场点位,直到第二波高峰之后市场才开始预冷。

所以,虽然从长期走势来看,基金销售情况确实可以作为加减仓的判断依据,但是并不会非常精确。

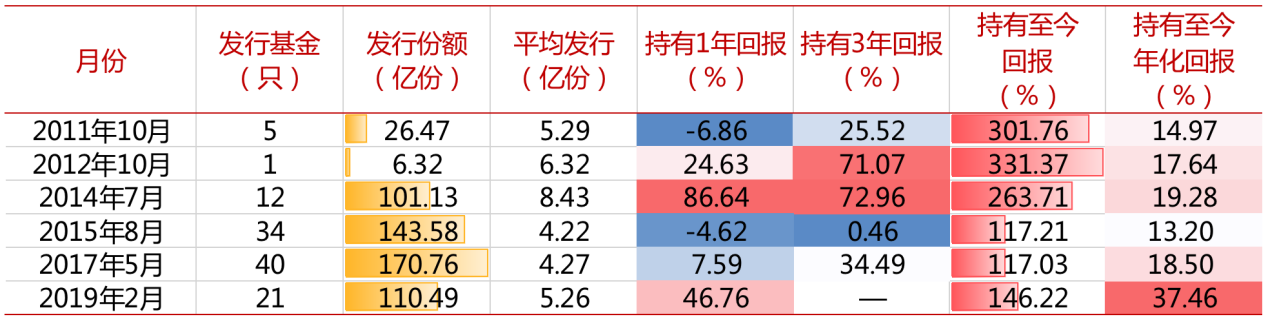

统计基金发行预冷的月份(选取10年来发行份额不足200亿份、平均发行不足10亿份的月份)买入持有后的收益(用普通股票型基金指数来计算收益),持有3年基本上都获得正回报,持有至今的年化回报都在10%以上。

资料来源:Wind、韭圈儿;截至2022-2-21

不过值得注意的是,在2015年8月股灾后买入,持有3年时间又刚好遇到2018年熊市,3年回报仅0.46%,实在很难说得上令人满意。

既然基金发行情况很难作为准确的加仓指标,那让我们继续看看其他几个方面。

02 宏观市场:稳字当头,信贷放开

关于经济现状和经济展望,去年年末至今官方提及次数最多的就是“稳”字,国内经济总体处于复苏阶段,但与此同时外部还是很多不确定事件,所以对于这两个宏观因素,我们也很难给出确切的判断。

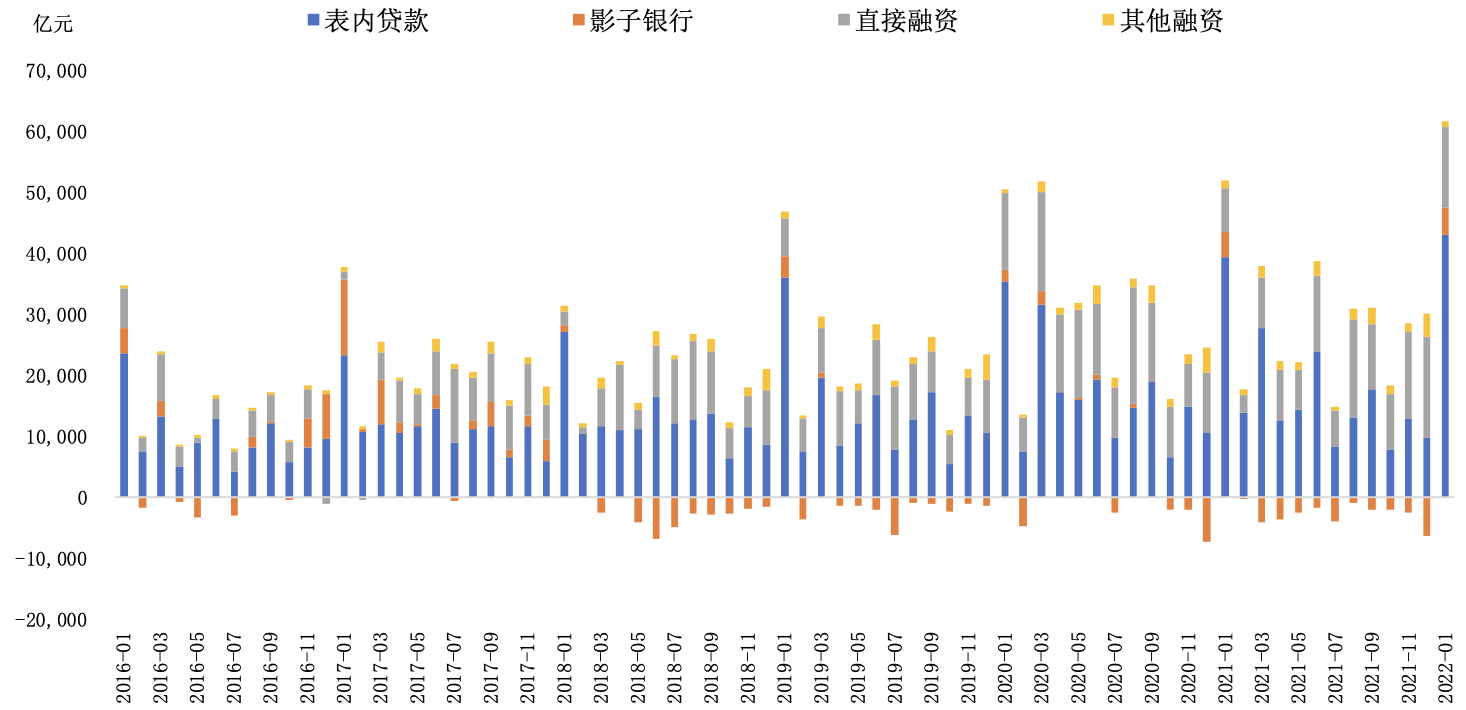

资本供给方面,2022年1月,中国社会融资规模增长6.17万亿,同比增长10.46%,创历史新高;

2016年1月~2022年1月新增社会融资情况;资料来源:Wind、第一财经

另外,人民币贷款新增3.98亿元,也创下历史新高;流通货币数量M2同比增速9.8%,创十年新高。所以总体来说,当前的资本供给是比较充足的。

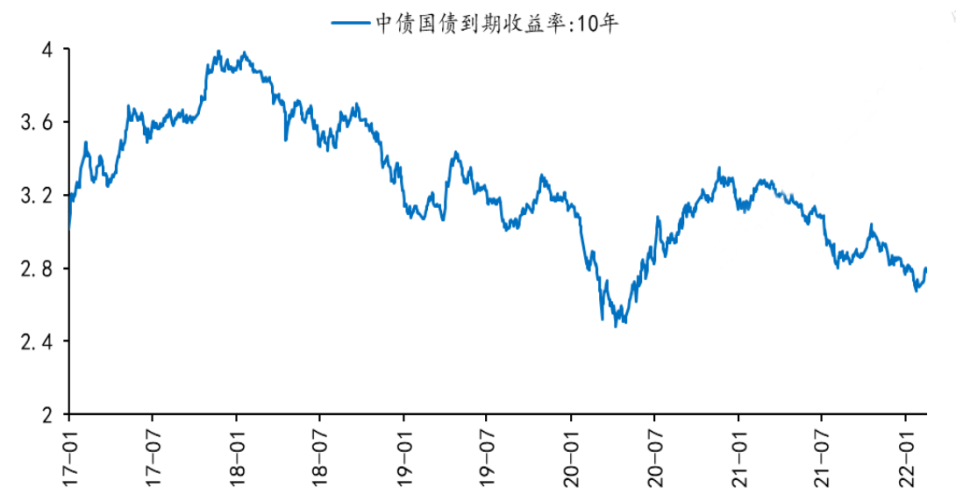

利率水平,以十年期国债利率为例,今年春节前回落至2.68%的历史低点。春节后回升了12个几点,来到2.8%,不过整体仍处于较低水平。

资料来源:Wind、国海证券;截至2022-2-16

利差水平就是用十年期国债收益率减去股息率,这个值越低,说明股票相对于债券的性价比越高。

资料来源:Wind、legulegu;截至2022-2-21

目前的沪深300的的利差为3.58%,虽然与2020年春节后的黄金坑相比不算最低,但是和2008年末和2019年中旬的利差相近。

资料来源:Wind、legulegu,截至2022-2-21

相比之下,中证500的股债利差已经来到近5年的底部位置,具备更高的性价比。

虽然不同板块的股债性价比各有不同,但从总的宏观市场指标情况来看,目前并没有很强的加仓指向性。

03 市场参与者的情况:热度适中;投资者心态如何欢迎投票~

市场参与者的相关指标就比较主观了,尤其是投资人和资产持有人的态度如何,所以我们在好买基金服务号的脱水数据中做了相应的投票,欢迎来投票,和大家分享你的观点和看法。

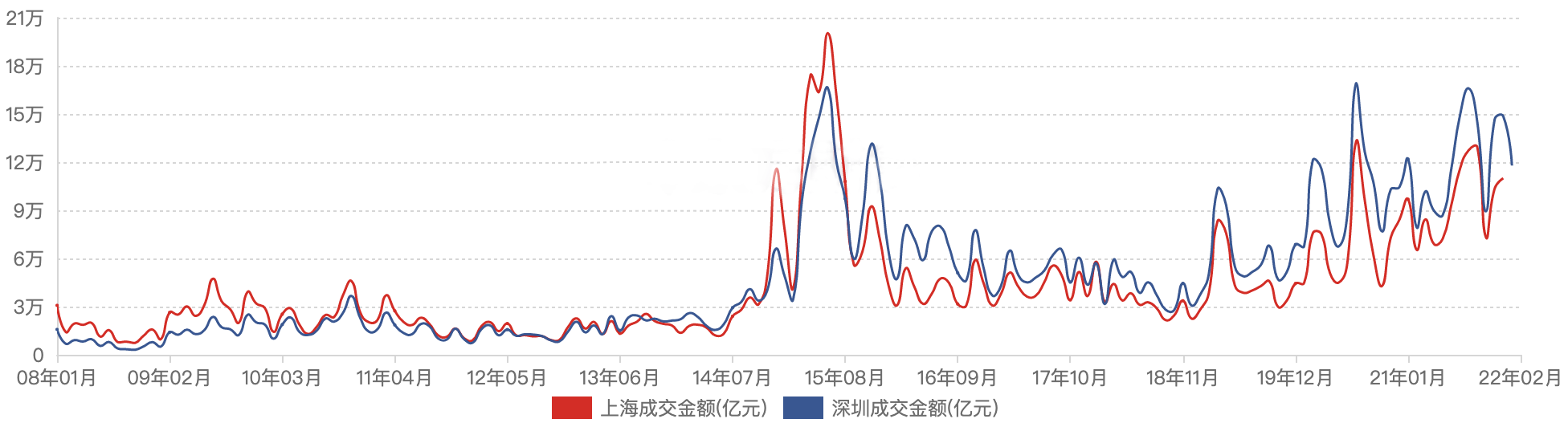

至于市场热度方面,以沪深两市的成交情况来看,现在已经没有去年8、9月份连续40多天成交额破万亿的“盛况”了,不过短期来看也没有大幅萎缩,日交易量还是在万亿下方徘徊,所以市场热度也是中等水平。

2018年1月以来两市月成交量情况;资料来源:Choice

最后是市场的风险收益情况——

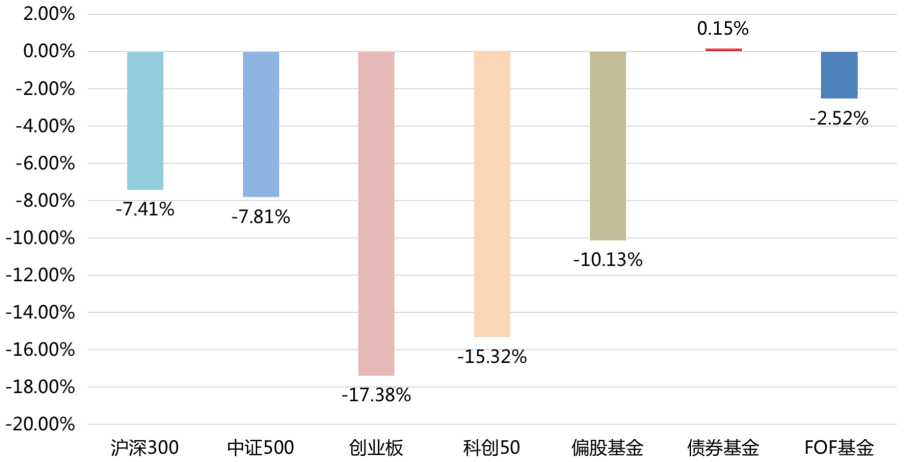

04 风险收益:大盘表现萎靡,股市估值合理

近期业绩表现方面,年初至今A股表现萎靡,尤其是创业板和科创板的跌幅均超过15%,偏股基金指数下跌10.13%,FOF基金指数跌幅较小;债基指数勉强获得正收益。

资料来源:iFind;截至2022-2-22

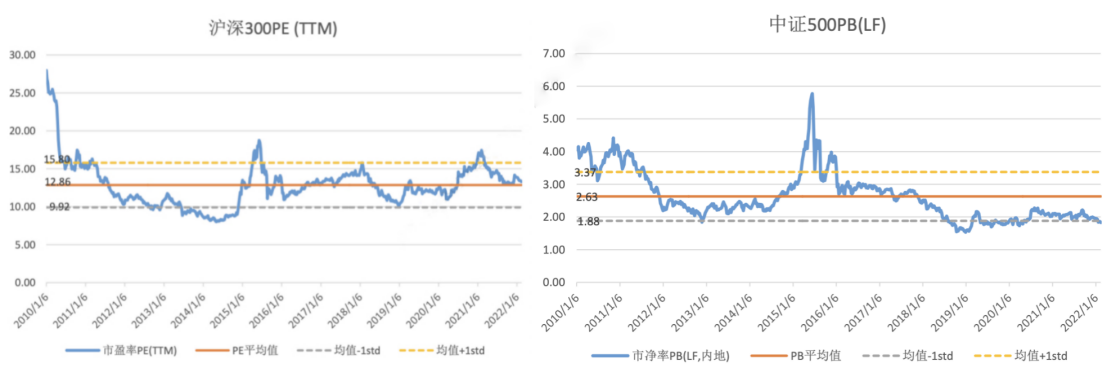

资产价格可以用指数估值来衡量,以沪深300和中证500两个宽基指数的市盈率/市净率水平为例:

资料来源:Wind、申港证券;截至2022-2-16

沪深300的PE目前为13.33,所处百分位61%;中证500的PB目前为1.83,所处百分位9%;可以看到,与股债利差的情况基本相似,沪深300估值目前处于合理区间,而中证500的估值处于底部位置;整体资产价格合理。

说了半天,到底加不加仓?

至此,我们把霍华德·马克斯的15个“加仓”指标中可以量化的12个都简单盘了一遍,结果如下——

注:仅根据当前市场静态指标与历史分位情况判断,不代表投资建议以及对未来的看法

可以看到,12个指标中,有2个偏左,4个在中间,另有5个偏右。上面提到,霍华德·马克斯的建议是,如果打钩的项目大都在左边一栏就要捂紧钱包,更具体的建议以及容易犯的错误如下——

资料来源:霍华德·马克斯《周期》

以当下的情况来看,显然不是要捂紧钱包的时候。但这些指标也没有一边倒地偏向右边,所以综合来看并不构成强烈的加仓信号——那怎么办?

要说明的一点是,我们从来都不鼓励择时,历史数据表明,投资者择时的收益贡献基本上也都是负值,霍华德·马克斯本人也说,现实中的周期运行要复杂的多,很少会出现非常极端、一边倒的情况,因此很难判断市场顶部和底部。

所以,相比逃顶和抄底,我们更推荐组合化的投资工具,比如FOF和投顾,在上面的业绩表现中,我们也可以看到,FOF基金在年初至今的市场大跌中,跌幅较小,在震荡市中能带来更好的投资体验。

而且,FOF和投顾背后的管理团队大都是专业机构的多资产团队,他们会密切跟踪宏观,从而决定更具性价比的股债配比;

即便真的出现极端情况,他们也会有更加专业的判断,所以与其自己考虑要不要加仓,不如把这个难题留给专业人士。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。